卓创资讯观察:市场供需失衡格局难改,二季度非木浆价格重心或下移

导语:2026年一季度,非木浆市场呈现供过于求的局面,加之相关产品价格上涨乏力,导致非木浆市场价格先稳后跌。进入二季度,随着造纸行业步入传统淡季,非木浆市场供需失衡格局或难改变,另外下游生活用纸及进口木浆现货市场对其支撑作用减弱,非木浆价格进一步下滑的概率增加。

市场供需失衡,浆价偏弱运行

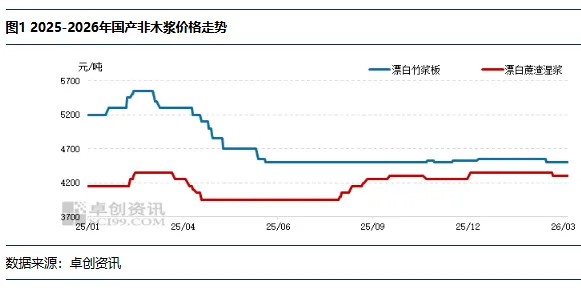

2026年一季度,非木浆市场价格先稳后降,主要受下游需求低于预期、供应端趋于宽松以及进口木浆现货市场表现疲软等因素影响。截至3月31日,国内漂白竹浆板日均价在4500元/吨、漂白蔗渣湿浆日均价在4300元/吨,较月初分别下降1.10%、1.15%;较1月1日分别下降0.55%、1.15%。一季度漂白竹浆板均价在4537元/吨,较2025年同期下降15.32%;漂白蔗渣湿浆均价在4341元/吨,较2025年同期上涨1.99%。

原纸涨价落实情况不佳,未能为浆价提供有效支撑

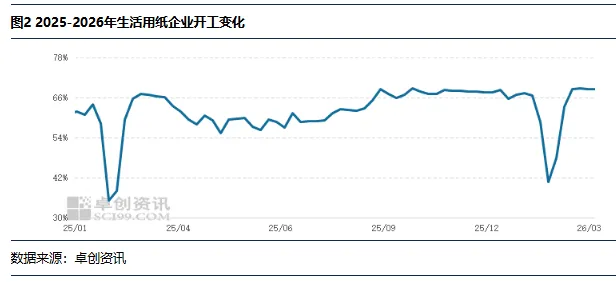

2026年春节较2025年推后半个多月,导致2026年2月下旬生活用纸企业的开工率降至年度最低水平。3月中旬,纸厂逐步恢复正常生产,但下游加工厂多消化现有原料库存,购新积极性不高,纸厂原纸库存有积压现象。由于市场需求并未如期释放,3月下旬纸厂开工负荷略有下滑。截至3月第四周,样本企业开工负荷较一季度峰值下降0.18个百分点。生活用纸开工负荷下降抑制部分浆料需求,从而削弱对非木浆市场支撑。

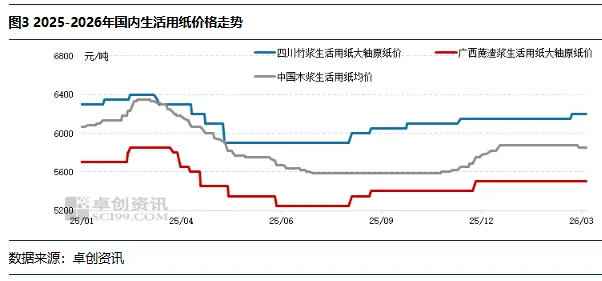

此外,下游生活用纸市场价格上涨乏力,进一步削弱对非木浆市场支撑。3月生活用纸企业陆续发布涨价通知,试图通过提高产品价格来应对成本压力,但终端市场需求疲软,导致提价措施效果有限。截至3月31日,木浆生活用纸均价5850元/吨、川内竹浆大轴均价6200元/吨、广西蔗渣浆大轴均价5500元/吨,分别较月初下跌0.43%、上涨0.81%以及持平。一季度木浆生活用纸、川内竹浆大轴、广西蔗渣浆大轴均价较2025年同期分别下滑0.43%、2.87%以及4.84%。下游生活用纸库存消化偏缓,且提价效果不佳,均未能有效支撑非木浆市场。

非木浆产量同比增多,供应支撑减弱

一季度,非木浆总产量同比增多。据卓创资讯样本数据监测,2026年一季度国产竹浆、蔗渣浆产量较去年同期分别上升2.81%、8.40%。增长主要是原料供应充足,加之广西木片供应收紧及价格上涨,少数具备灵活转产条件的浆企频繁转产蔗渣浆,从而推动竹浆和蔗渣浆开工负荷和产量提升。但由于下游需求未能同步增长,3月非木浆供应端逐渐趋于宽松,对浆价形成利空影响。

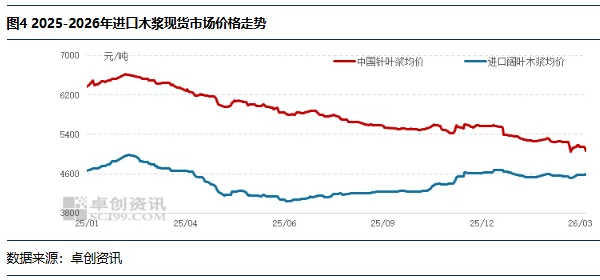

相关产品进口木浆价格高位回落,利空市场心态

非木浆与木浆均属于纸浆系造纸原料,位于产业链偏上游,其中在生活用纸行业中需求重叠较多。从历史价格走势来看,非木浆价格通常会跟随木浆价格波动,但存在一定滞后性。自2020年以来,漂白竹浆板、漂白蔗渣湿浆与进口针叶浆、进口阔叶浆价格走势基本一致,相关性系数分别为0.93和0.98,以及0.84和0.90,表明非木浆价格与进口针叶浆、进口阔叶浆现货价格之间存在强相关关系。

2026年一季度,进口木浆外盘价格走势出现分化,现货市场在供需博弈中表现疲弱。针叶浆外盘因国内市场需求不足,报盘由稳转降,且进口针叶浆现货价格与纸浆期货价格高度联动,受期货主力合约价格震荡下滑拖累,市场看空情绪浓郁,进口针叶浆现货价格承压。相比之下,由于海外浆厂减产导致供给收紧,阔叶浆外盘报价持续上涨,但下游纸厂对高价浆持抵触态度,现货市场高价承压。现货贸易商因成本端驱动,普遍挺价惜售,使得阔叶浆现货价格在供需博弈中跌幅有限。据卓创资讯数据监测,2026年3月31日,进口针叶浆均价为5119元/吨、进口阔叶浆均价为4588元/吨,较1月初分别下滑8.21%、0.86%;一季度进口针叶浆、进口阔叶浆均价较去年同期分别下滑17.96%、4.12%。进口木浆现货价格高位回落,导致其与非木浆之间的价差逐步收窄,制约非木浆需求的同时,也拖累非木浆市场价格。

市场缺乏利多指引,二季度浆价重心或下移

需求疲软或成为主导因素,非木浆市场承压运行。二季度为造纸行业传统淡季,下游生活用纸企业或为减轻出货压力而降低开工,从而影响其理论耗浆量。同时,原纸行业盈利能力恢复缓慢,促使企业继续优化原料结构,或继续通过压低浆价来降低成本,进一步施压浆价下行。

供应预期偏宽,对浆价支撑作用减弱。竹浆方面,一季度西南地区有少量新增产能释放,且目前尚未收到竹浆企业例行检修消息,预计二季度竹浆供应将保持充足。蔗渣浆方面,随着甘蔗榨季结束,原料蔗渣供应充裕,浆厂普遍正常排产;此外,广西地区木片供应收紧,少数具备转产条件的浆企或继续灵活转产蔗渣浆。预计二季度非木浆整体供应或延续宽松状态,对浆价形成一定下行压力。

进口木浆现货市场承压,或削弱对非木浆市场支撑。由于需求疲软以及纸浆期货的金融属性影响,进口针叶浆现货价格或延续偏弱走势。相比之下,阔叶浆现货价格或因外盘坚挺及海外供应存减量预期,抗跌性较强,价格下滑空间有限。

市场参与者信心不足,或对非木浆市场构成利空。依据季节性波动规律,二季度非木浆价格有较大下行风险。市场信心不足可能会导致需求释放偏缓,导致非木浆市场价格走低。

综合预计,二季度非木浆市场缺乏明显利多支撑,浆价或继续受基本面驱动,成交重心或进一步下移,漂白竹浆板、漂白蔗渣湿浆季均价或环比下跌4.12%、3.63%。

评论