院坝龙门阵:市场最危险的错觉——害怕过去,轻信未来!

为什么投资者容易高估旧风险,却低估新泡沫?从能源冲击到AI热潮,市场又如何被记忆与叙事共同定价?咨询公司Carrack Consulting指出,市场从来不只是一个定价现金流的机器,它同样在定价记忆、情绪、经验,以及对未来的想象。

近期全球市场对能源价格、地缘冲突和增长前景的敏感反应,再次暴露了一个被反复验证却经常被忽视的规律:投资者往往对曾经造成过巨大痛苦的风险高度警觉,却对尚未真正造成伤害的新叙事表现出过度信任。 这种非对称反应,并非偶然,而是典型的人类行为偏差在资产定价中的体现。

从投资管理角度看,这种偏差的危害并不在于它会让市场短期波动,而在于它会系统性地扭曲资本配置:一方面,资金会因为对历史创伤的过度联想而过早撤离;另一方面,市场又会因为对新技术与新增长故事的过度投射而容忍估值透支。这正是当前环境下值得认真拆解的问题。

一、市场为什么总会对“熟悉的风险”反应过度?

人类天然倾向于从过去的伤害中学习,这种机制在生存层面是有效的:被火烫过一次,就会学会远离;经历过一次暴风雨,就会更加重视乌云聚集的信号。问题在于,当这种机制被带入资本市场时,它并不会自动产生理性判断,而往往会放大那些最容易被回忆起的冲击。

能源危机就是最典型的例子。几乎每一代投资者都能迅速调取自己记忆中的某场能源冲击:2022年的俄乌冲突、伊拉克战争、海湾危机、伊朗革命、赎罪日战争。尤其是1979年伊朗革命之后引发的能源危机,持续约12个月,并将美国经济拖入“衰退与加息并行”的极端环境。这样的历史记忆会在今天任何类似信号出现时被迅速唤醒。

Carrack Consulting指出,行为经济学对此有一个成熟解释,即可得性启发。简单说,投资者在判断未来时,往往会依赖那些最容易被想起、最具冲击力的历史事件,而不是那些真正概率更高、但过程更缓慢、更不戏剧化的风险。

于是,战争、油价飙升、市场暴跌这些高强度记忆,会比“长期低增长”“利润率缓慢受压”“估值持续扩张后的回归”更容易主导决策。这意味着,市场未必是在准确评估风险本身,而是在对过去最疼的记忆做条件反射。

二、历史经验有价值,但机械套用历史,往往会误判现实

Carrack Consulting认为,投资者常见的一个误区是把“历史曾经很危险”直接等同于“今天依然同样危险”。但真正的投资分析,不能停留在情绪联想层面,而必须回到传导机制本身。在今天的经济结构下,历史很难简单重演。

例如英国当前的能源使用量低于上世纪70年代,石油在整体能源消费中的占比也明显下降。换句话说,油价冲击依旧重要,但其对宏观经济和企业盈利的边际杀伤力,未必还具备当年的级别。

与此同时,每次油价冲击的实际影响还取决于当时的宏观背景,而当前环境在一定程度上比历史上的典型能源危机时期更可控。法国兴业银行的经济学家因此认为,油价上升固然“从来都不是一个好消息”,但这一次的冲击可能比历史上的类似事件更易管理。

这一判断的投资含义非常明确:历史可以提供参照,但不能替代分析。Carrack Consulting认为,真正需要回答的问题不是“这像不像1979年”,而是:今天的能源依赖度是否相同?政策空间是否相同?企业盈利结构是否相同?居民资产负债表是否相同?估值起点是否相同?如果这些变量已经发生结构性变化,那么市场仅仅因为“熟悉感”而进行大幅风险折价,未必合理。

三、投资者在波动中最容易犯的错误,不是看错风险,而是做错动作

Carrack Consulting指出,除了对历史冲击的记忆,人类还有另一个长期稳定存在的偏差:损失厌恶。也就是说,投资者对亏损的痛感,通常显著大于对同等盈利的满足感,而这会直接改变资金行为。

在市场波动加剧时,投资者往往不是先评估资产是否已经充分计价风险,而是先考虑如何尽快摆脱亏损可能性。表面上看,这是风险控制;实质上,很多时候这是一种情绪性去风险化操作。问题在于,这类操作经常发生在最差的时点。

2021年有研究显示:如果35年前将1000英镑投资于FTSE 250并始终持有,最终价值可达到43,595英镑;但如果错过期间表现最好的10个交易日,终值会降至24,156英镑;若错过最好的30个交易日,结果则进一步降至10,627英镑。

Carrack Consulting认为,这组数据的核心不是想强调“长期持有一定成功”,而是说明了一个更严肃的事实:回报的分布高度集中,而市场最好的修复窗口,往往出现在情绪最差的时候。

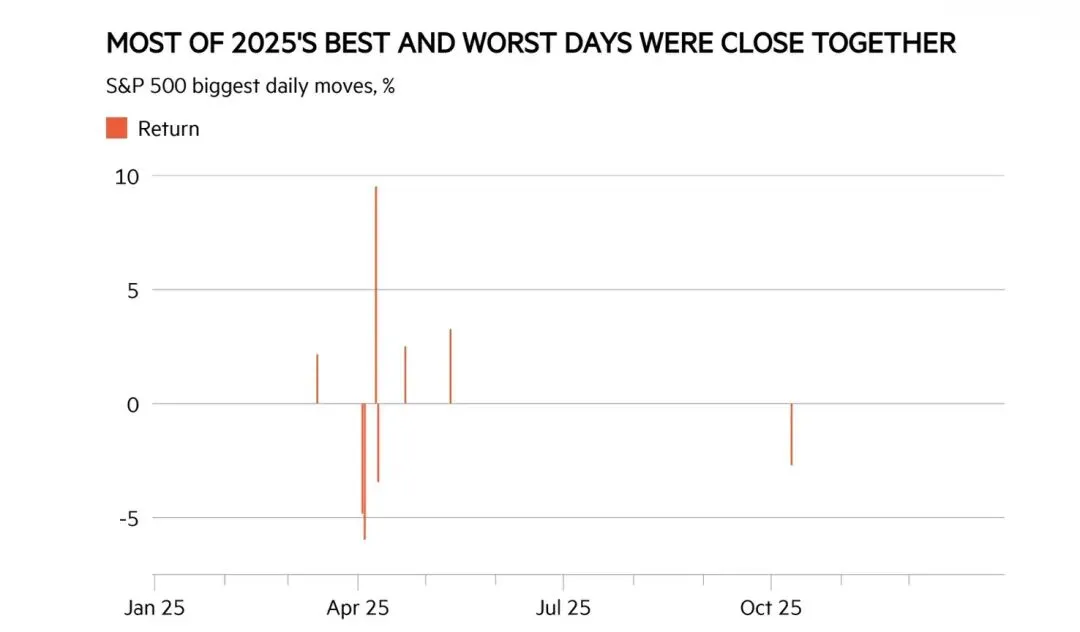

Carrack Consulting进一步指出,美国股市去年多个最佳与最差交易日彼此距离极近。若错过4月9日这一个最佳交易日,全年总回报会从17.9%降至7.7%。这就是为什么在组合管理中,最昂贵的错误往往不是短期判断偏差,而是在高波动环境中用情绪替代流程。一旦投资者因为“害怕重演过去”而选择撤出市场,他失去的不仅是防御,更可能是随后最关键的修复收益。

四、与能源冲击相反,AI正处于“因缺乏历史创伤而被过度信任”的阶段

如果说能源冲击属于“熟悉风险被过度放大”,那么AI热潮则代表另一种偏差:陌生风险被低估,未来收益被提前资本化。AI被广泛叙述为将重塑生产率、企业效率和长期经济增长的关键力量。这个方向大概率并不错误,问题在于市场当前的定价行为并不只是认可其长期潜力,而是在相当程度上提前透支其兑现路径。

Carrrack Consulting指出,尽管互联网泡沫可以作为某种历史类比,但这一类比又很容易被市场轻松忽略,因为亚马逊和微软最终确实从泡沫废墟中成长为长期赢家。然而这正是最危险的地方,市场很容易把“长期方向最终成立”误读为“当前任何估值都合理”。但从投资分析角度看,这中间至少存在三个仍未解决的问题:

第一,AI带来的生产率提升究竟何时兑现;

第二,这种收益规模会有多大;

第三,最终获得大部分经济回报的,究竟是平台层、基础设施层,还是应用层公司。

这三个问题目前都没有被市场充分回答,也就是说AI叙事未必错,错的是市场倾向于把“不确定但可能伟大”的未来,直接映射为“当前即可支付高溢价”的现实。

五、近期偏差,是推动新泡沫最重要的行为引擎之一

Carrrack Consulting指出另一个关键概念:近期偏差。即当一类资产在最近一段时间持续上涨时,投资者会下意识认为这种趋势将继续延续,并把最近的价格表现当作未来确定性的证据。

这正是AI板块当前估值结构最需要警惕的地方。最近的上涨,证明的是市场愿意给予更高预期;但它并不自动证明盈利兑现已经足够扎实,更不意味着未来竞争格局、利润分配和资本开支压力都已经被解决。

换言之,价格上涨可以验证市场热情,不能验证商业模型的最终胜出。对专业投资者而言,这里的关键不是否认AI,而是区分三件事:什么是技术方向;什么是产业趋势;什么是当前可投资的、已被合理定价的资产。很多市场泡沫,并不是因为方向完全错误,而是因为正确的方向被错误地定价。

六、对组合管理而言,真正重要的不是选边站,而是识别两类偏差同时存在

Carrack Consulting认为,历史是有用的指南,但并不可靠;未来值得期待,但也绝不应该被无条件信任。从资产配置与持仓管理角度,这意味着投资者需要同时防范两种错误:一类错误,是因为过去的创伤过于鲜明,就对当前风险做过度折价;另一类错误,是因为未来的叙事过于诱人,就对新主题给予过高估值容忍度。

前者容易让投资者在底部区域过早退出,错失修复;后者容易让投资者在高景气、高叙事环境中失去估值纪律,最终为过度乐观买单。真正成熟的投资体系,不是简单地“相信历史”或“相信未来”,而是要建立一套能穿透叙事的分析框架:既要拆解风险传导机制,也要识别市场情绪的来源;既要看宏观背景,也要看定价位置;既要理解技术变革,也要坚持回报兑现的时间价值。

Carrrack Consulting认为,市场中的很多错误,并不源于信息缺失,而源于对信息的心理加工方式出了偏差。能源冲击提醒投资者:不要因为过去曾经发生过严重后果,就自动将历史最坏情景等比例映射到今天。AI热潮则提醒投资者:不要因为未来方向可能正确,就忽视兑现节奏、利润归属与估值约束。

站在当前时点,最务实的投资动作不是情绪化地站队“防御”或“进攻”,而是回到三个最基本的问题:当前市场在交易什么预期?这些预期是否已经被充分甚至过度定价?一旦现实兑现低于叙事,资产价格承受力有多强?

对长期投资者而言,最大的风险常常不是短期波动本身,而是在波动和叙事中丢失自己的决策纪律。历史记忆会制造恐惧,未来愿景会制造贪婪,而真正决定长期复利结果的,往往是能否在这两者之间保持判断力。

评论