市场资讯回顾(2026.04.07-2026.04.12)

金融监管总局最新部署

为了深入贯彻落实党中央、国务院推进乡村全面振兴战略部署,持续强化监管引领,引导银行保险机构聚焦农业农村现代化重点领域,合理倾斜政策资源,为推进乡村全面振兴提供有力金融支撑,国家金融监督管理总局于2026年4月8日正式发布《关于做好2026年金融支持乡村全面振兴工作的通知》(以下简称《通知》)。

《通知》要求,持续强化重点领域金融供给,聚焦稳定粮油生产、“菜篮子”产业提质增效、农业科技创新等持续加大金融支持力度,严禁以涉农名义新增地方政府隐性债务。同时《通知》明确,2026年将引导大中型银行积极发展农业产业链金融,拓展首贷户,以改革促农村中小银行支农支小能力提升,合理确定普惠型涉农贷款内部倾斜政策,坚决防止并纠正“内卷式”竞争行为,避免恶性竞争。优化涉农信贷产品和服务,结合“三农”特点提供更为适配的信贷产品,依法合规加大对涉农企业和农户贷款展期、续贷支持力度。强化稻谷、小麦、玉米、大豆保险保障,因地制宜发展地方优势特色农产品保险。发挥农业保险在防灾减灾中的作用。

点评:此次《通知》的出台是政策从脱贫攻坚到乡村振兴的平稳过渡的衔接,也是金融支持"三农"工作的纲领性文件。《通知》中首次明确提出防止过度共债、"价格战",针对当前涉农贷款市场存在的同质化竞争、风险定价失准等问题,引导金融机构差异化、特色化发展。同时通过精准的主体责任划分、创新的产品服务体系、严格的风险防控要求,推动金融资源向乡村振兴重点领域和薄弱环节倾斜。实现从"输血式帮扶"到"造血式振兴"的转变,从"规模扩张"到"质量提升"的转型,为农业农村现代化提供可持续的金融支撑。

数据来源:东方财富网

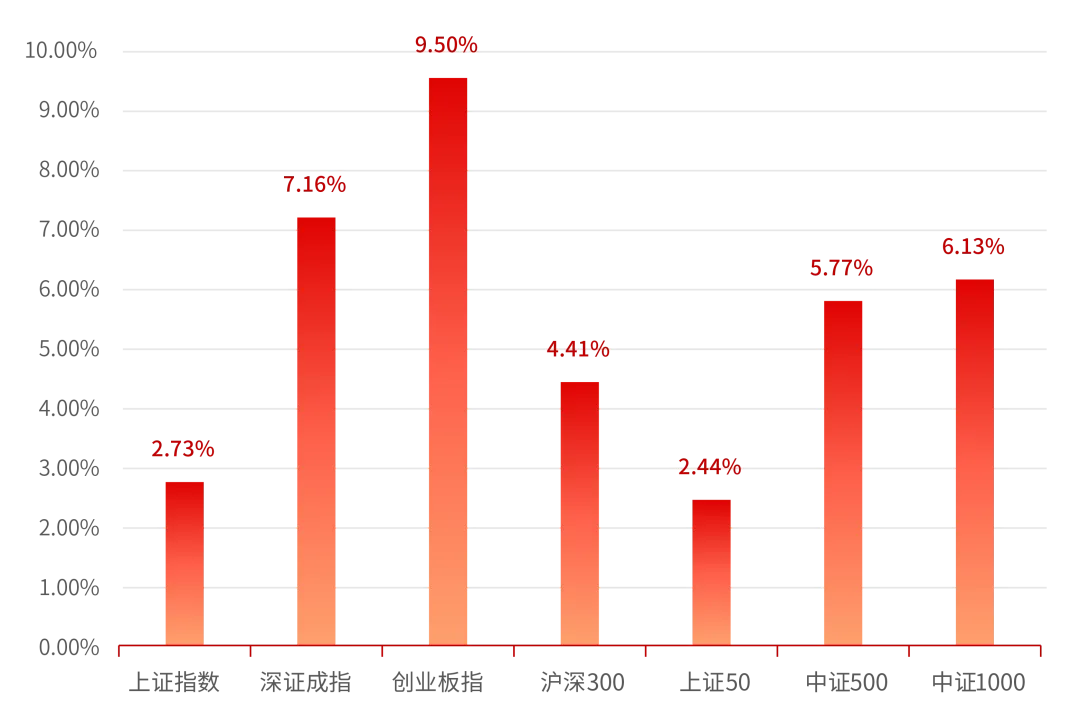

清明后国内股票市场强势反弹,三大指数全线收红,创业板指创多年新高。截至上周五(4月10日)时间,上证指数累计收涨2.73%,周五收盘时间报收于3986.22点;深证成指上周累计收涨7.16%报收于14309.47点;创业板指上周涨幅最大,上周累计收涨9.50%报收于3448.79点,创2021年12月以来新高。市场资金量能显著放大,日均成交额保持在2.1万亿元,较上周明显放大,资金回流明显。市场板块方面,科技板块集体爆发;存储芯片板块上周领涨,PCB、光通信等板块涨幅居前,非银金融、券商板块异动引领市场,石油天然气、航运港口等板块回调下跌。

点评:股市在节后迎来强势反弹,科技板块成为反弹主线,值得注意的是,上证指数在上周五盘中突破4000点但得而复失,显示上方压力仍存。当前市场仍为修复性反弹而非趋势性反转,后续随着中东局势缓和及一季报披露展开,市场将进入业绩验证期,结构性行情有望延续。

数据来源:中债指数、东方财富网

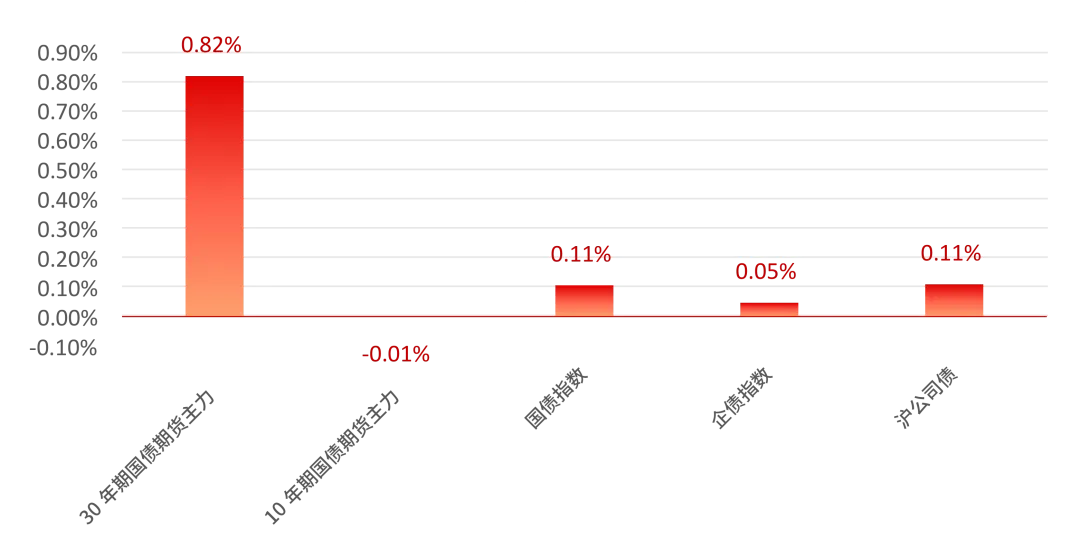

上周债市延续窄幅震荡趋势,短端稳定长端品种承压明显。截至上周五(4月10日)时间,国债指数收涨0.11%;企债指数累计收涨0.05%;沪公司债指数收涨0.11%。国债期货截至2026年4月10日星期五收盘时间,30年期主力合约累计收涨0.82%报112.370元;10年期主力合约微调0.01%报108.260元;银行间主要利率债收益率多数下行,10年期国开债“25国开20”收益率报1.9395%,10年期国债“26附息国债05”收益率报1.8100%。超长端收益率下行,30年期“26超长特别国债02”收益率报2.3100%。

点评:近期央行连续地量逆回购操作叠加买断式逆回购缩量续作,释放"贴合市场需求、非收紧流动性"的政策信号,资金面维持宽松。3月PMI回升至50.4%提振经济修复预期,制约长端利率下行,10年期国债收益率围绕1.817%窄幅波动。海外市场方面,美债收益率回落缓解中美利差压力,但日债创新高显示全球债市仍受通胀困扰。短期债市或延续震荡格局,等待4月政治局会议和一季度经济数据指引。

数据来源:用益金融信托研究院

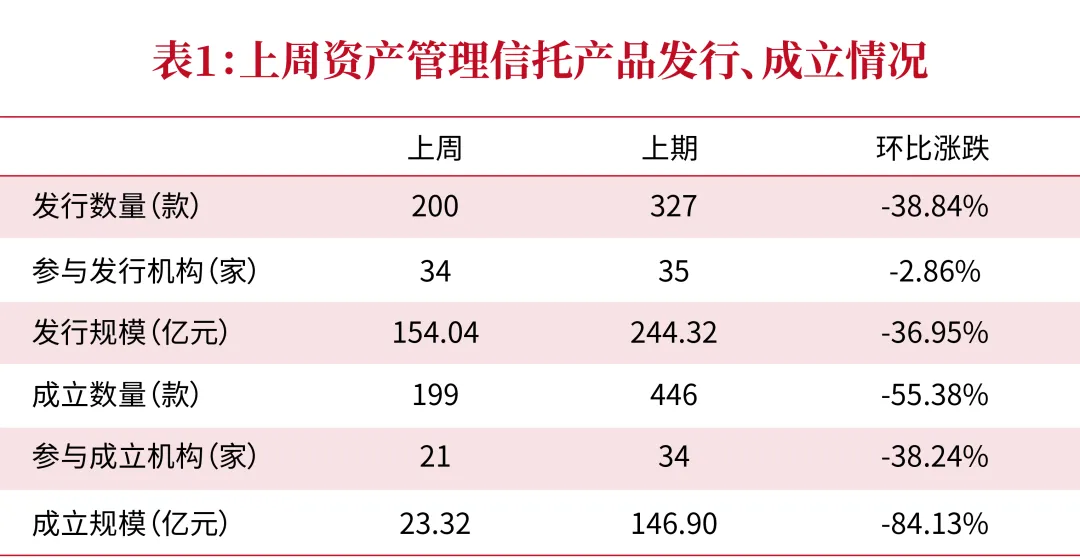

上周资产管理信托市场发行与成立均大幅回调。据公开资料不完全统计,上周资产管理信托产品成立数量环比下降55.38%,成立规模环比下降84.13%,日均成立规模为5.83亿元。细分领域来看的话,上周投向基础产业领域的信托产品发行规模26.95亿元,环比下降63.64%;投向工商企业领域的信托产品发行规模2.54亿元,环比下降64.33%。上周标品信托产品发行数量150款,环比下降27.54%,其中固收类产品发行数量为102款,占比68.00%。

点评:因清明假期因素,本周仅含四个工作日,一方面,市场有效营销与认购周期缩短,渠道端推介效率所有下降;另一方面,上周处于季末窗口,存在集中上新与抢发行为,本周回落属于高基数后的正常修正。从投向看,基础产业和工商企业同步深跌,说明非标端项目投放节奏明显放慢;从发行机构来看,单家发行机构平均投放强度显著下降,反映出机构策略从“冲量发行”转向“谨慎投放”。

上海国资私募基金迎来新规

为提升募投管退能力,完善国资基金布局,加强各类资本联动,上海市国资委于4月7日印发《关于进一步推动市国资委监管企业私募股权投资基金高质量发展的指导意见》(以下简称《指导意见》)。《指导意见》从强导向、提能力、优机制三大方面形成16条工作举措,推动国有资本成为服务产业发展的长期耐心资本。

《指导意见》明确,要提升领投定价能力,鼓励国资基金在早期科创投资领域更好发挥领投与定价作用。打造投后赋能平台,鼓励有条件的监管企业建设专业投后赋能机构,形成可持续的商业模式。鼓励退出转让市场化定价,监管企业转让基金份额、公司制基金转让已投企业股权时,可依据第三方机构基于项目情况、可比市场案例、资产流动性等因素出具的估值报告,合理确定调价幅度,维护国资权益,提升退出效率。

《指导意见》提出,进一步完善基金管理机制,优化考核评价体系,监管企业应对国资基金和实控基金管理人实施年度和长周期相结合的考核评价。同时,加强基金监督管理。监管企业应建立健全基金管理制度体系,规范基金投资运作,杜绝利益输送,防范廉洁风险,强化履职监督。对基金从业人员玩忽职守、滥用职权、徇私舞弊或者利用职务便利获取或收受他人财物的,依规依纪依法追究责任。

点评:上海此次出台的《指导意见》是国资基金监管从"管资产"向"管资本"、从控风险向促发展转变的里程碑文件。通过16条精细化举措,在坚守国资安全底线的前提下,最大程度赋予市场化运作空间,对破解当前私募基金行业"募资难、投资难、退出难、留不住人才"的困境具有标志性意义,也为全国国资监管提供了可资借鉴的上海样本。

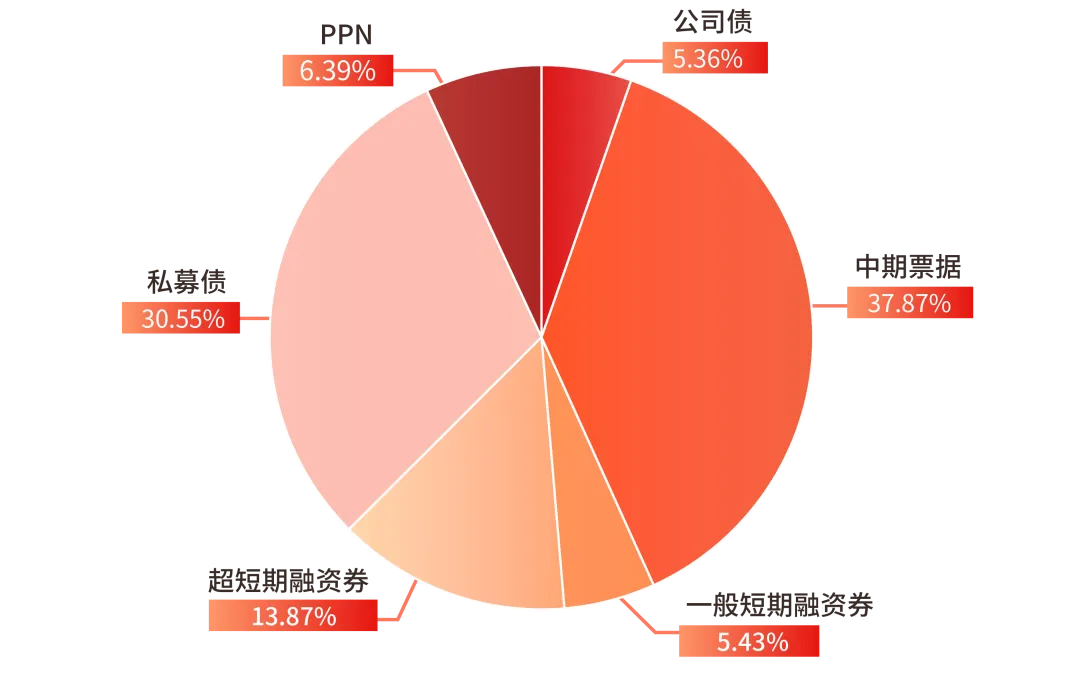

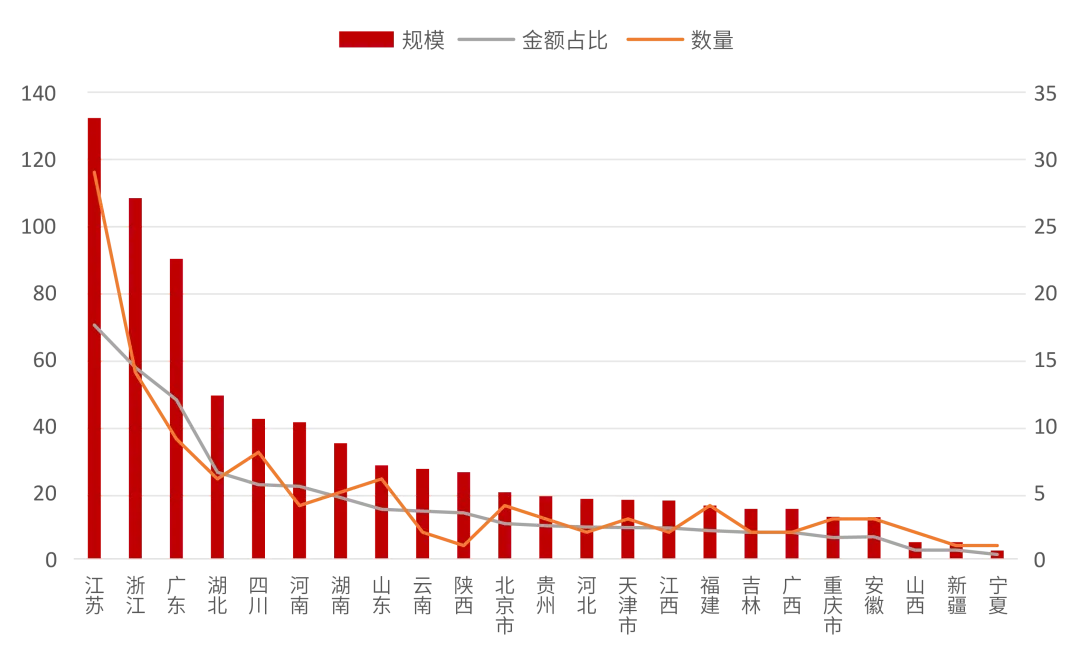

地方城投债上周一级市场供给收缩、发行利率持续下行,二级市场成交活跃,城投债ETF持续获资金净流入。根据相关数据统计,上周城投债市场规模821.62亿元,环比上涨9.0%;发行数量与上周持平116只。从上期产品结构来看,中期票据成为发行占比最高品种,45只中期票据共311.16亿元占据市场发行37.87%的比例,此外还有40只私募债发行累计规模250.97亿元;14只超短期融资券规模114.00亿元与7只定向工具PPN规模56.90亿元。

数据来源:企业预警通

上周城投债发行覆盖20个省、市地区,浙江省上周以124.50亿元的规模跃居地区发行规模第一名,广东省以119.50亿元位居第二位,江苏省以101.62亿元的规模位居第三位。一年期3A城投债利率较为稳定,信用利差收窄;3年期3A城投债同步下行。弱区域城投债利差收窄幅度更大,青海、贵州等省份利差下行明显。

数据来源:企业预警通

点评:上周城投债市场在清明节后迎来配置窗口期,跨季后资金面宽松、理财规模回升带动收益率普遍下行,信用利差维持历史低位。城投债ETF持续获大额资金净流入,显示机构配置需求旺盛。随着中高等级区域下沉性价比降低,机构策略转向期限利差挖掘和永续品种配置。但需警惕固收+产品赎回引发的流动性风险,以及4月到期偿付压力对市场的潜在冲击。

评论