①生猪市场大揭秘:现状、困境与未来展望②猪价拐点何时出现?③国际食品展清真食品成亮点④预计将重新评估巴西牛肉输华配额

Meat Industry New Media

@宣传产业政策@洞察行业动态

@传递肉类信息@把握市场机遇

@引领科技创新@创造企业财富

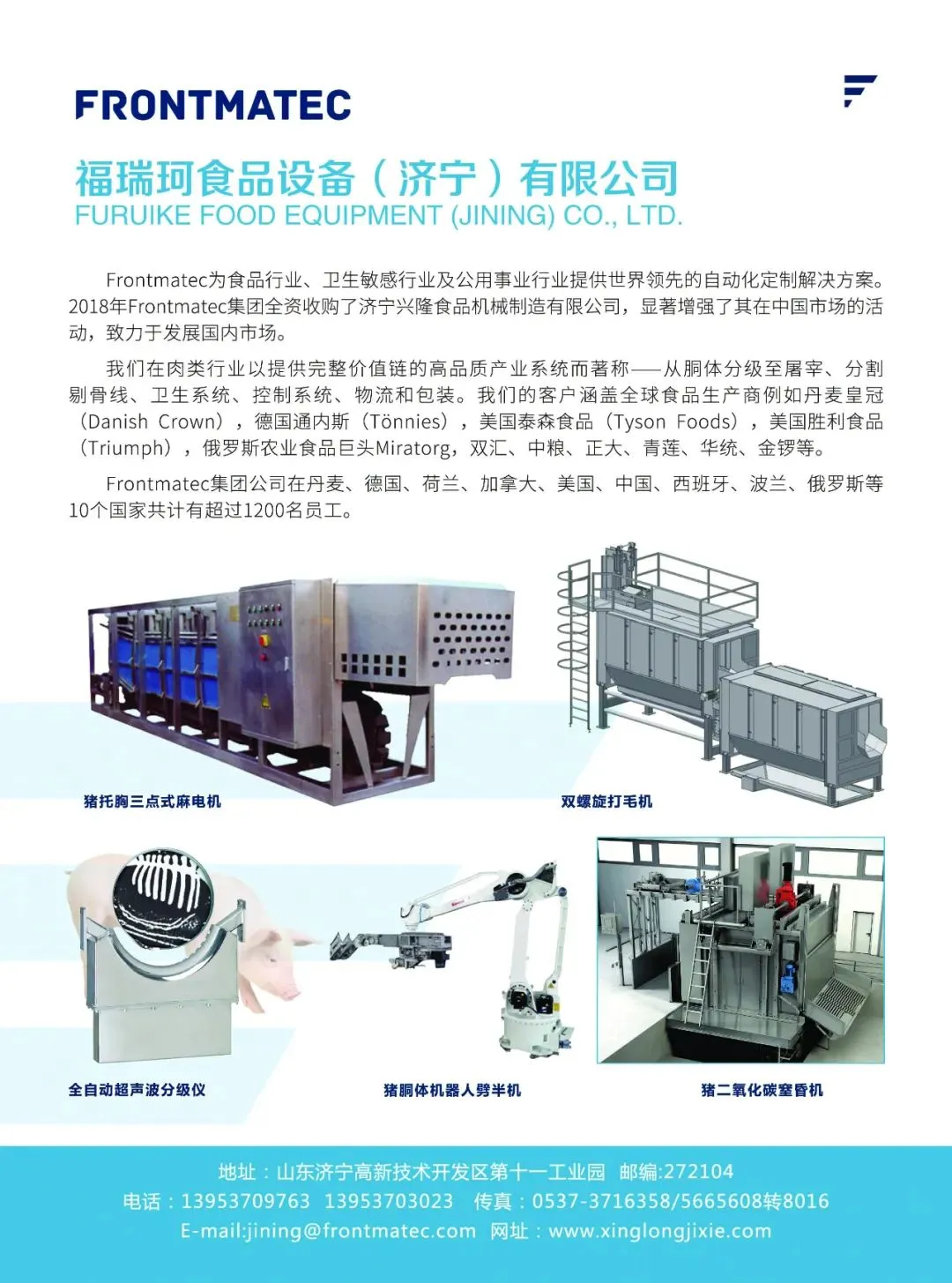

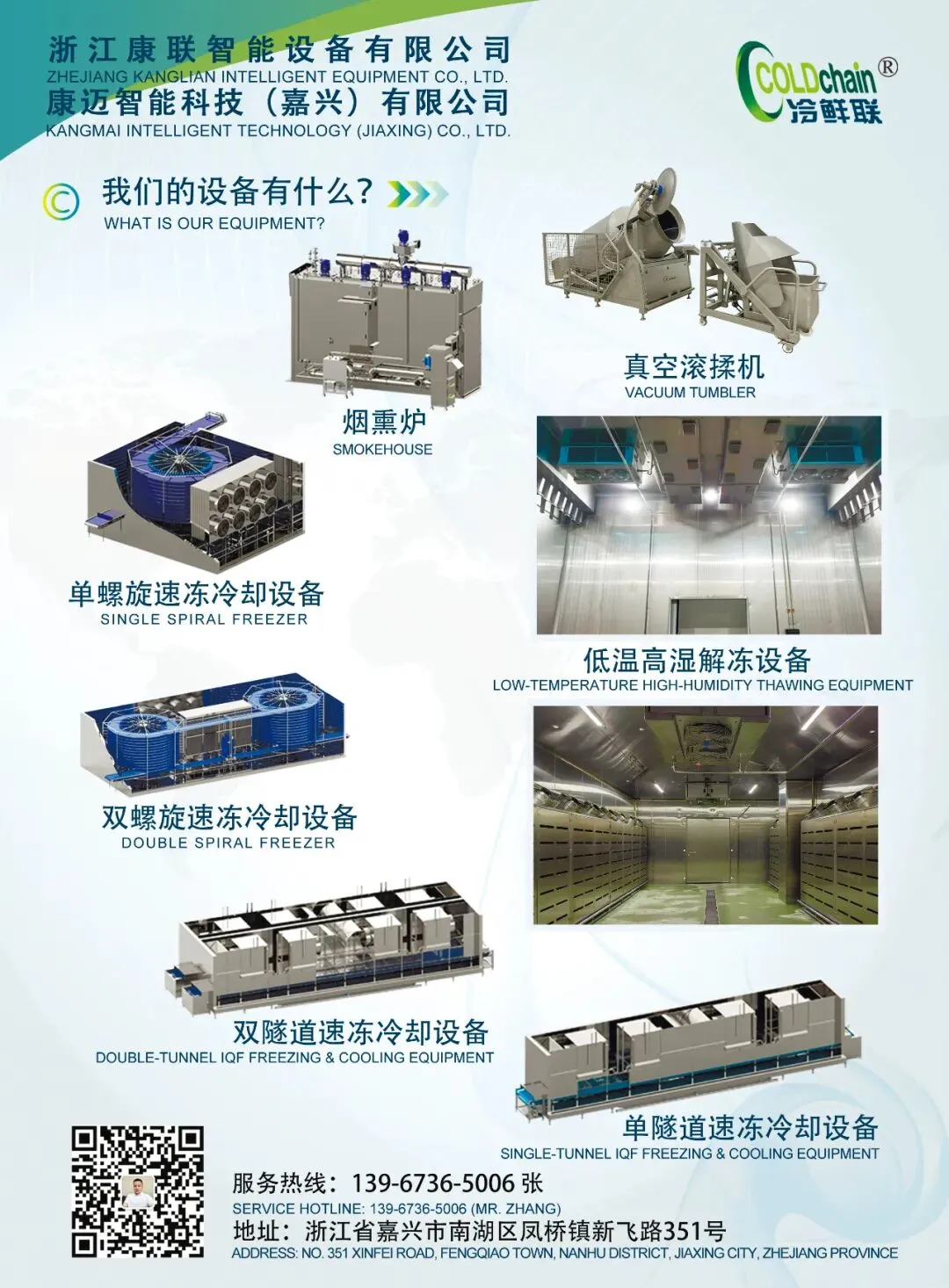

专注食品机械生产研发

国家行业标准制定单位之一

河北晓进机械制造股份有限公司是集研发、设计、制造、销售为一体的机械制造企业。公司从事肉类机械的生产历史悠久,技术力量雄厚,具有现代化加工设备设计、制造、安装、调试的丰富实践经验。设备性能好,操作维修简便,售后服务周到。

近年来,通过引用与借鉴国外同类产品的生产技术,认真总结客户意见,经过消化整合后,依靠公司技术为后盾,生产出能够满足用户需求并能达到国际标准的设备。针对不同材质、能源、规格为客户量身定制整套解决方案,帮助客户提高生产效率,大大降低用工成本。产品有各型号的灌肠机、封口机、高速扭结机、挂肠机、烟熏炉、斩拌机、搅拌机、盐水注射机、真空滚揉机、切片机、切块机、切丁机、切条机、嫩化机、绞肉机、提升机等,产品覆盖肉类加工的各个环节,产品质量高,使用寿命长。

在为客户提供一站式服务的同时,我们也拥有完善的售后体系、保修一年,让客户免除后顾之忧。历经多年的拼搏与发展,公司现已拥有雄厚的技术力量、严格的质量保证体系和完善的科学管理,使公司成为了中国具备规模的食品机械企业之一。

目前,公司生产制造的肉类加工机械产品销往全国大部分省市自治区,并远销至北美、欧洲、非洲、中东、东南亚等50多个国家和地区。

河北晓进机械制造股份有限公司是一个充满活力与朝气的企业,公司全体员工秉承“开拓创新、追求卓越、精益求精”的经营理念,不断融合的现代技术和管理经验,竭诚为社会提供优质产品和优良的服务。

01

今日肉类价格最新行情

据农业农村部监测,4月13日“农产品批发价格200指数”为117.17,比上周五下降0.32个点,“菜篮子”产品批发价格指数为117.96,比上周五下降0.36个点。截至今日14:00时,全国农产品批发市场猪肉平均价格为14.61元/公斤,比上周五下降0.1%;牛肉67.11元/公斤,比上周五上升0.5%;羊肉64.35元/公斤,比上周五下降0.1%;鸡蛋7.94元/公斤,比上周五上升2.3%;白条鸡17.25元/公斤,比上周五下降1.0%。重点监测的28种蔬菜平均价格为4.46元/公斤,比上周五下降1.3%;重点监测的6种水果平均价格为7.68元/公斤,与上周五持平。鲫鱼19.51元/公斤,比上周五下降2.1%;鲤鱼14.43元/公斤,比上周五下降1.4%;白鲢鱼10.51元/公斤,比上周五上升1.1%;大带鱼40.15元/公斤,比上周五下降0.8%。

今日,国内鲜活农产品批发市场重点监测的46个品种中,与上周五相比价格升幅前五名的是平菇、鸡蛋、莴笋、菠萝和白鲢鱼,幅度分别为4.6%、2.3%、1.7%、1.4%和1.1%;价格降幅前五名的是豆角、蒜薹、茄子、南瓜和西葫芦,幅度分别为5.0%、4.6%、3.2%、3.1%和3.0%。(来源:农业农村部市场与信息化司)

4月13日全国白条猪肉价格指数

4月13日全国外三元生猪价格指数

来源:农业农村部信息中心与上海钢联电子商务股份有限公司联合发布

全国各省市白条肉价格行情表

2026年04月13日(单位:元/公斤)

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

-0.24 | -1.28 |

|

|

|

|

-0.33 | -3.23 |

|

|

|

|

-0.13 | -1.69 |

|

|

|

|

-0.07 | -2.86 |

|

|

|

|

-0.08 | -3.15 |

|

|

|

|

-0.29 | -2.82 |

|

|

|

|

-0.15 | -0.91 |

|

|

|

|

-0.10 | -2.26 |

|

|

|

|

-0.12 | -0.31 |

|

|

|

|

-0.13 | -2.62 |

|

|

|

|

0.01 | -0.99 |

|

|

|

|

-0.06 | -1.91 |

|

|

|

|

-0.10 | -0.54 |

|

|

|

|

0.03 | -2.43 |

|

|

|

|

-0.19 | -0.51 |

|

|

|

|

-0.25 | -4.86 |

|

|

|

|

-0.01 | -1.07 |

|

|

|

|

-0.08 | -1.94 |

|

|

|

|

-0.01 | -1.12 |

|

|

|

|

-0.02 | -2.48 |

|

|

|

|

-0.07 | -1.94 |

|

|

|

|

0.02 | -1.19 |

|

|

|

|

-0.20 | -2.23 |

|

|

|

|

-0.02 | -2.00 |

|

|

|

|

-0.15 | -1.58 |

|

|

|

|

-0.13 | -2.88 |

|

|

|

|

-0.06 | -1.35 |

|

|

|

|

-0.10 | -0.53 |

|

|

|

|

-0.07 | -1.92 |

|

|

|

|

-0.01 | -2.34 |

|

|

|

|

-0.03 | -1.87 |

来源:猪好多数据

02

多地猪价出现小幅上涨!

能维持涨势吗?

1、猪价止跌,小幅上涨

大畜牧小编根据我国27省的猪价数据,计算出2026年4月13日全国平均猪价为每斤4.39元,比昨天上涨0.01元,涨幅为0.29%,止跌小幅上涨,结束连续5天的持续下跌,也是4月以来首次出现上涨;

与去年同一天相比,猪价下跌了2.96元,跌幅为40.2%,且低于前6年同期;

其中2022年同期在6元区间震荡上涨,2023-2025年这3年同期均在7元区间横盘震荡,而今年2026年此时在4元区间震荡。

与去年最低点10月的5.55元相比,下跌了1.16元,跌幅为17.2%,也低于2019-2024年这6年的最低点。

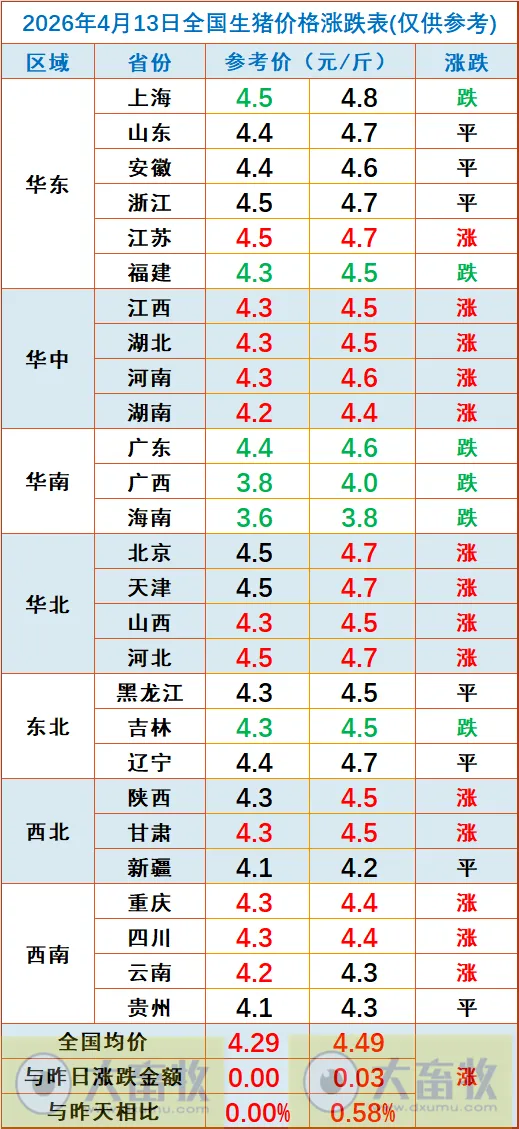

2、半数省份出现上涨,最低跌至3.6元

从我国27省情况来看,半数省份出现上涨,共有14省出现上涨,比昨天增加12省,其中华中和华北区域出现全面上涨,但还有6省下跌,比昨天减少2省,其中华南区域出现全面下跌,上涨和下跌幅度均在0.1元-0.2元之间。

全国有2省跌破4元,比昨天增加1省,其中有1省全面跌破4元,与昨天一样;

其中,上海最高4.8元,其次山东、浙江、江苏、京津冀和辽宁4.7元,而海南下跌至3.8元,位于最低,也是唯一全面跌破4元的省份。

来源:大畜牧综合,仅供参考

03

收储加持叠加抄底入场

猪价下跌空间已有限?

进入4月中旬,随着气温的回升,山花烂漫春色怡人,居民外出踏青郊游增多,户外就餐意愿增加,且,随着标猪报价走弱,国内猪肉价格也刷新近10年新低,多地商超猪肉促销价甚至降至6-7元/斤左右,肉价回落,这也带动居民购销积极性,多地批发市场人流攒动,猪肉购销节奏逐步恢复!但是,理性来看,目前,二季度初,猪肉购销仍处于淡季,且,气温回升,进一步抑制市场对于肉类需求,而当前市场替代品供应充足,禽肉、鸡蛋、水产以及牛羊肉供应充沛,猪肉消费整体支撑一般,下游贸易商缺乏囤货的意愿!

不过,从屠宰场数据了解,近期,样本屠企开工率持续飙升,本周,屠宰场开工率回升至35%以上,冷冻猪肉库存也超23%,虽然,部分屠宰场有被动入库现象,但是,主动分割入库的意愿有明显增加,毕竟,毛猪价格低,鲜品出货利润不佳,但是,市场看涨后市情绪不减,屠宰场分割入库现象增多!

目前,生猪市场存在一定底部支撑!且,猪粮比不足4:1,官方启动今年第2次猪肉收储,叠加,标猪价格不足4.5元/斤,部分地区标猪不足4元/斤,二育入场性价比增加,虽然,受前期母猪存栏处于高位,市场对于2026年7月前猪价前景缺乏信心,主流二育仍以观望为主,入场缺乏积极性,但是,零星地区,受二育空栏比重较高,当前仍有一定逢低补栏标猪的现象!

然而,生猪市场利好依然孱弱,猪价仍受供应端的制约,当前,产能仍处于集中释放阶段!

从机构调研,4月规模猪企出栏日均环比或超15%,规模以上猪企出栏压力较大,且,中大猪需求转差,肥猪价格转弱,但是,饲料价格走高,标猪育肥增重加快,主料比大幅增加,生猪育肥压栏风险加剧,养殖端多顺势减重出栏,适重标猪供应大幅增加!从数据分析,本周,生猪出栏均重下降0.22公斤,降至123.3公斤,市场减重意愿偏强,但是,出栏均重依然较高,生猪供应压力依然存在!

因此,基于供需博弈,按照10个月前母猪存栏变化,理论来看,4-6月份标猪供应水平依然宽松,猪价或维持低位震荡的走势!但是,随着猪价重心偏低,市场抄底支撑或将转强,且,临近五一,进入中下旬后,下游市场备货支撑或将转强,市场情绪也将改善,猪价仍有较大概率迎来止跌回暖的契机!

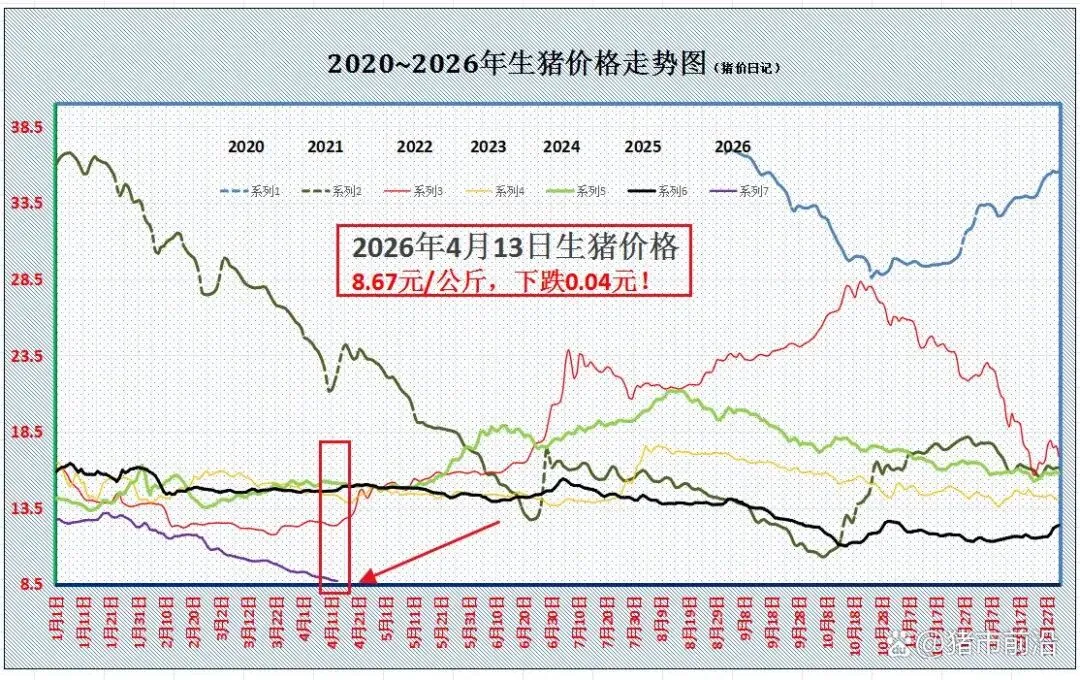

从最新消息显示,受屠宰场调价,预计,4月13日,外三元标猪报价在8.67元/公斤,南北市场以盘整震荡为主,后市关注生猪购销情绪的变化!(来源:猪市前沿)

04

4月13日商品大猪市场行情综述

2026年4月12日,中国主流市场出栏外三元、内三元及土杂商品大猪加权日均价较昨日价格下跌,全国生猪出栏加权日均价8.82每公斤,较昨日价格下跌0.34%。猪粮比持续处于深度亏损区间,行业亏损严重。当前市场仍受生猪供应过剩、消费淡季需求疲软拖累,叠加饲料成本偏高,猪价反弹乏力,不过随着国家冻猪肉收储托底及五一节前备货预期逐步显现,短期继续大幅下跌空间有限,预计近期仍将低位震荡。今日全国外三元、内三元及土杂猪均价如下:

1) 主流市场外三元大猪全国销售均8.93元每公斤,较昨天价格下跌0.27%;

2)主流市场内三元大猪全国销售均价8.53元每公斤,较昨天价格下跌0.65%;

3)主流市场土杂大猪全国销售均价8.16元每公斤,较昨天价格下跌0.30%。

图表:2026年4月12日中国出栏商品大猪综合日均价统计表(单位:元/公斤):

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

备注:数据来源于饲料行业信息网慧通数据研究部

05

猪价跌至近十年新低

拐点何时出现?

4月渐入中旬,国内生猪市场,猪价反馈依然惨淡,自春节后,国内猪价“跌跌不休”,标猪报价重心跌破9元/公斤后,虽然,市场底部支撑略有反弹,但是,碍于供应压力集中释放,产销失衡下,猪价持续向下调整!目前,外三元标猪降至8.71元/公斤,按照目前玉米现货均价1.173元/公斤,生猪育肥猪粮比3.71:1,猪粮比不足5:1,生猪市场处于下跌一级预警阶段,本周,机构调研,国内规模猪企头均亏损近400元,部分散户猪场头均亏损在600元左右!

目前,猪价刷新近10年新低,俗话说“事出反常必有妖”,支撑猪价下跌,主要受多方因素影响,分析如下:

其一,前期母猪存栏高位运行,去年前9个月母猪存栏去化缓慢,集团猪企产能维持高位,且,随着生猪产业集中化提升,规模以上猪企话语权增加,集团猪企持续扩张下,主动去化积极性不高!叠加,新技术现代化养殖下,规模以上猪企单位母猪产能效率大幅提升!受此影响,这奠定了2026年二季度生猪供应宽松的基本面,确定了猪价下行的基础;

其二,春节后,国内饲料成本持续走高,受玉米报价大幅上涨,而国际地缘局势影响下,进一步加剧了国际粮价的上涨,带动了国内现货玉米市场看涨的情绪,饲料成本持续攀升。然而,猪价重心却持续下移,气温升高,生猪育肥增重加快,但是,中大猪与标猪价差呈现倒挂的现象,这也意味着标猪“越养越亏”,养殖端被动产能去化意愿转强,进一步加剧了阶段性供应过剩的局面!

其三,春节后猪肉购销进入季节性淡季,鲜品猪肉购销冷清,居民消费习惯改变,虽然猪肉价格走低,但是,市场下游购销积极性一般,市场存在一定替代现象!

因此,基于生猪供应过剩,多元养殖主体被动减重增量出栏,而猪肉购销需求一般,消费增量有限,产销失衡下,国内猪价承压下跌!不过,近期,猪价以磨底为主,下降空间有限,市场也存在一定底部支撑!毕竟,近期,屠宰场开工率大幅提升,样本屠企开工率超35%,冷冻猪肉库存显著提升,市场存在一定抄底心态!而在二育方面,虽然,主流二育情绪谨慎,但是,由于标猪补栏成本大幅下降,部分地区,二育仍有入场的现象!

由此分析,在供需博弈下,受屠宰场调价,预计4月13日,外三元瘦肉型标猪价格在8.67元/公斤,市场以窄幅震荡为主! 不过,随着猪价重心下移,市场再降的空间或将有限,尤其是,距离五一小长假临近,下游市场存在集中备货的预期,本月,二育仍有进一步入场的契机,猪价存在筑底反弹的机会!(来源:猪友巴巴)

06

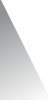

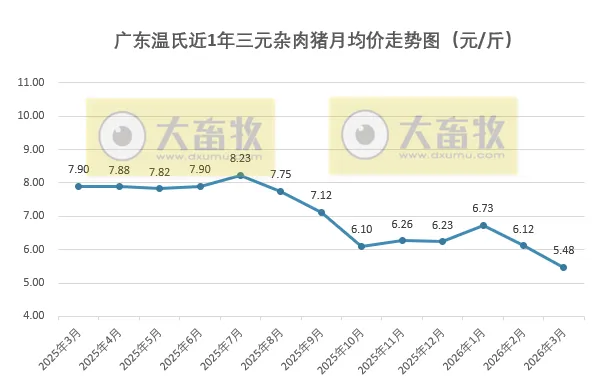

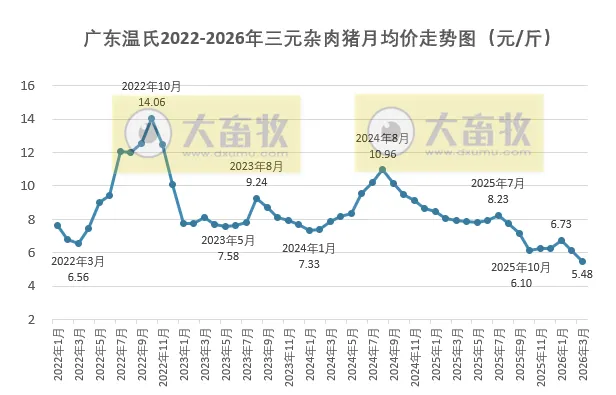

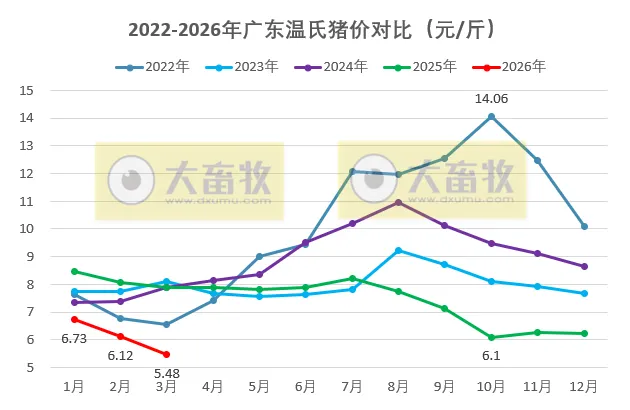

广东温氏2026年3月猪价走势分析

通过观察广东温氏的日猪价(猪价指三元杂猪价,以下猪价均为三元杂猪价)曲线能够发现,2026年3月广东温氏猪价整体呈现震荡下跌态势,3月平均猪价不仅跌破6元大关,还至少跌至2019年以来最低价。具体情况如下:

2026年3月31天中,广东温氏猪价一共调整了10次。

3月1-2日为本月最高价,为5.9元/斤,比上个月下跌0.6元;

而在3月22-25日,猪价处于本月最低价,为5.2元/斤,比上个月下跌0.7元。

本月猪价最高价与最低价之间的差值为0.7元/斤,幅度小幅扩大。

3月31天猪价均在5元区间,即在5.2元 – 5.9元区间波动。

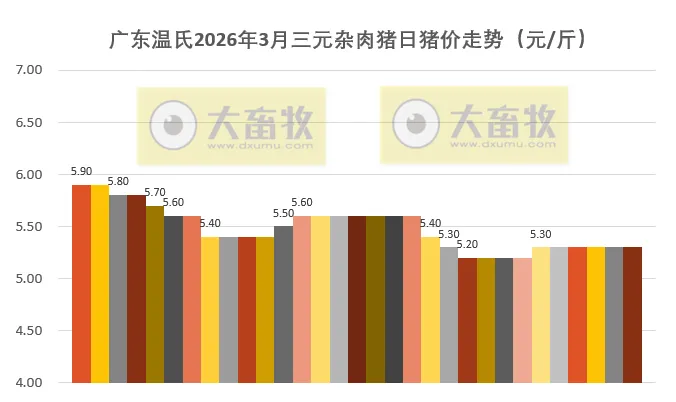

广东温氏2024-2026年肉猪每日猪价走势(2024年1月1日-2026年3月31日)

大畜牧小编根据广东温氏日猪价平均计算得出,广东温氏2026年3月平均价格为5.48元/斤,与上月相比,环比下跌0.64元,跌幅为10.46%,连续2个月环比下跌,不仅是近5年最低价,还至少是自2019年以来最低价;

与去年同期相比,猪价下跌2.42元,跌幅为30.63%,跌幅扩大,且连续12个月同比下跌。

近5年相比,2026年1-3月价格均低于前4年同期。

来源:大畜牧综合,仅供参考。

07

巴西国际食品展

登陆圣保罗

清真食品成亮点

第七届巴西国际食品展(Anuga Select Brazil)4月7日至9日在圣保罗市安年比会展中心(Anhembi)举行,汇聚了大约120家海内外主要买家,交易额最高可达2亿雷亚尔,同比增长125%。本届展会的一大亮点是新增设清真食品论坛(Fórum Halal)。

“CNN巴西”网站报道,清真食品是指符合伊斯兰教法规定、允许穆斯林食用的食品,不仅关乎食物种类,还涵盖整个生产流程。例如,肉类必须来自经特定穆斯林仪式宰杀的动物,且不得含有任何违禁成分(如酒精或猪肉及其衍生物)。严格的质量控制和可追溯性标准,使清真食品不仅受到穆斯林群体的欢迎,还赢得了追求高标准产品消费者的青睐。

主办方科隆展览公司(Koelnmesse)巴西区总经理贝尼·皮亚特茨基(Beni Piatetzky)表示,本次展会为国际贸易带来了重要机遇。他指出:“巴西是全球主要食品出口国之一,而当前国际形势为市场多元化发展提供了契机。在充满不确定性的环境下,将销售集中在单一渠道并不可行。此次展会为巴西食品饮料产业提供了与全球市场直接对接的平台。”

产品认证是清真食品市场的核心关注点之一,这源于穆斯林消费者对产品可追溯性的严格要求。目前,许多企业正积极推进生产流程数字化,以提升出口产品的信息透明度。随着数字化转型的推进,巴西越来越多中小企业进入清真食品市场,销售收入也实现同步增长。

巴西农业研究公司(Embrapa)总裁西尔维娅·马斯鲁哈(Silvia Massruhá)指出:“我们与合作伙伴开展的清真食品认证项目,确保了向阿拉伯国家出口所需的透明度和公信力。同时,我们也看到了在食品生产和加工全链条中深化合作、拓展业务的巨大机遇。”

根据巴西发展、工业、贸易和服务部外贸统计平台ComexStat的数据,2025年巴西向阿拉伯国家出口了价值213亿美元的产品,主要包括糖、肉类、玉米和铁矿石。阿拉伯国家联盟22个成员进口的食品饮料产品中,约75%来自巴西企业。

巴西出口投资促进局(Apex-Brasil)农业协调员卢西亚娜·富尔塔多(Luciana Furtado)表示:“通过专项考察和商务洽谈,我们已开拓540多个市场。清真食品市场对巴西来说非常重要,其需求与巴西的生产能力高度契合。关注重点战略市场是我们分析工作的重要组成部分,因为我们致力于将资源投向对巴西产能需求旺盛的市场。”

巴西国际食品展首届清真食品论坛汇聚了来自产业链和外贸领域的专业人士和贸易代表,共同探讨如何应对全球对清真食品在透明度、道德规范和信任度方面日益增长的需求。论坛旨在推动清真认证与传统市场的融合,并将其打造为全球通用的品质标志。(来源:南美侨报网)

08

巴西生产端预计

中国将重新评估

巴西牛肉输华配额

并在明后两年逐步取消

“中国对巴西牛肉进口实施的配额措施,预计将在2027年和2028年逐步取消。”该措施于去年12月由中国商务部宣布,原定有效期至2028年12月31日,预计将使今年巴西对华牛肉出口量减少35%。作出这一判断的是JP育肥场经理、帕拉州FRIGORÍFICO RIO MARIA LTDA(SIF112)董事温贝托·保利内利(Umberto Paulinelli)。

据保利内利称,自配额实施以来,巴西对华出口的牛前件套每吨价格已上涨21%。这意味着,中国消费者将为牛肉支付更高的价钱。

保利内利是罗伯托·保利内利(Roberto Paulinelli)之子、前农业部长阿利松·保利内利(Alysson Paulinelli)的侄子。他预测,巴西的配额将在6月或7月前耗尽。“在那之后,中国国内牛肉价格将上涨,因为我们全球最便宜的牛肉将不再到货。因此,中国将不得不重新评估为抑制通胀而对巴西实施的保障措施。”

在Scot Consultoria于里贝朗普雷图举办的育肥场与养殖者会议上接受采访时,温贝托表示,中国配额问题对巴西而言反而是件好事。“我们需要减少对中国的依赖,加强自身生产,并为我们的牛肉开拓其他国家的市场。”他密切关注SIF112的生产,该厂是其家族中唯一获准对华出口的工厂。

近年来,保利内利家族(2006年迁至帕拉州)已投资6000万雷亚尔用于收购和改造戈亚斯州的一家肉类加工厂,这是该家族业务首次扩展到亚马逊生物群落以外的州;此外还投资了2000万雷亚尔用于同样位于帕拉州的卡纳昂卡拉雅斯工厂,以获取部分出口认证。

“今年和明年的逻辑是降低成本,因为市场上活牛减少,可供屠宰的活牛也相应减少。如果工厂屠宰量下降,运营成本就会上升。因此,要开始减少投资,整顿好内部事务以度过这个周期,然后在下一个周期再乘势而上。”

温贝托是一名拥有20年经验的兽医,专注于使用Bella Black品牌生产优质牛肉。他表示,2026年对家族企业来说应该是个好年份,因为活牛价格有望全年保持稳定。他计算出今年盈利为3.5%,而过去20年平均值为2.5%,并采取了成本锁定策略。

他认为,可能造成阻碍的是活牛出口——随着畜牧周期转变,帕拉州的犊牛发运量出现了显著增长(甚至爆炸式增长),这或许会对市场形成一定压力。尽管如此,他仍对家族企业今年的前景持乐观态度。(来源:领鲜云冻品)

09

生猪市场大揭秘:

现状、困境与未来展望

清明后猪价再下行,市场风云变幻

清明假期过后,节日效应逐步消退,生猪市场需求呈现惯性回落态势。与此同时,养殖端出栏积极性维持高位,市场供给保持充裕,生猪市场延续供强需弱格局,现货猪价再度下行。此次价格波动不仅影响养殖主体盈利水平,也对市场供需格局产生深远影响。

受现货市场弱势传导影响,近月主力合约同步走弱,反映出市场参与者对短期行情的谨慎预期。为厘清当前市场运行逻辑,预判后续走势,本文将从生猪市场基本面出发,对供需两端、成本端及市场格局进行全面剖析,为市场参与者提供参考。

供大于求,猪价持续低迷

出栏与仔猪价格双降

当前生猪市场供大于求格局显著,直接体现为生猪出栏均价与仔猪出栏均价同步下行。截至4月8日,生猪出栏均价为8.94元/公斤,较上周环比下跌0.49元/公斤;标肥价差为-0.6元/公斤,较上周环比走扩0.01元/斤,供需失衡态势进一步加剧。清明过后,规模养殖企业为加快出栏进度、完成月度出栏任务及缓解资金压力,大幅提升出栏量,散户养殖户跟风出栏,导致市场猪源供应充足,进一步压制猪价走势。

仔猪市场同样呈现弱势运行态势,截至4月8日,仔猪出栏均价为21.44元/公斤,较上周环比下跌0.71元/公斤。猪价持续低迷导致养殖端补栏意愿趋于谨慎,仔猪价格下行直观反映出行业对后市预期偏淡,行业产能去化节奏已逐步加快,养殖主体开始优化养殖规模与布局以应对市场压力。

上半年产能释放,供应压力山大

从能繁母猪存栏数据来看,当前市场供应压力仍处于高位。2025年四季度末,全国能繁母猪存栏量达3961万头,同比下降2.9%,环比三季度末回落1.8%。根据农业农村部2026年3月最新调控政策,当前全国能繁母猪合理保有量已调整为3650万头,据此测算,2025年四季度末存栏规模对应合理保有量的108.5%,仍显著超出合理保有区间,前期积累的产能仍在持续释放。

值得注意的是,全国能繁母猪存栏自2025年10月跌破4000万头整数关口后,持续保持逐月小幅下降态势,标志着行业产能调控已初步显现成效,养殖端被动去产能进程逐步开启。但受前期能繁母猪存栏基数偏高、生猪产能传导至商品猪供应存在固定周期影响,2026年上半年仍处于前期高产能集中兑现期,市场生猪供给整体依旧充裕,供强需弱格局难以快速扭转。预计下半年随着产能去化持续推进,能繁母猪存栏逐步向合理目标靠拢,市场供给端压力有望逐步缓解。

据Mysteel统计数据显示,截至2026年2月底,样本规模场能繁母猪存栏量为502.04万头,环比微降0.01%,同比下降0.48%,整体去化节奏偏缓。春节前现货猪价阶段性走强,养殖端盈利略有修复,导致养殖主体主动淘汰低效母猪意愿较弱,能繁母猪存栏降幅有限。节后生猪市场快速进入消费淡季,猪价持续走低、行业亏损程度加深,倒逼部分规模养殖企业加快低效产能淘汰,预计3月样本场能繁母猪存栏将延续小幅下降走势。从生猪生产周期规律推算,生猪供应端收紧预计将在2026年二季度之后显现,后续需持续跟踪产能调控的持续性与规模场去化力度,警惕去化节奏放缓导致供给宽松周期延长。

样本规模场2月商品猪存栏数为3732.05万头,环比增加1.79%,同比增加5.57%;2月商品猪出栏量为992.23万头,环比增加12.95%,同比增加12.12%。进入3月,规模场普遍上调出栏计划,叠加养殖端压栏风险偏高、出栏积极性提升,短期商品猪供给压力将进一步加大,猪价仍将面临较强下行压力。

需求疲软,冻品库存飙升

需求端表现疲软,难以对猪价形成有效支撑。截至4月8日,重点屠宰企业开工率为34.84%,较上周环比回升0.89%;截至4月3日,冷冻肉库容率为23.03%,较上周环比上升1.81%,冻品库存呈现快速回升态势。清明备货结束后,终端生猪需求未出现持续回暖,屠企开工率小幅回升主要得益于生猪价格处于低位及猪源供应充足,而非终端需求旺盛。终端市场鲜肉走货持续不畅,下游经销商、餐饮企业及居民仅维持刚性采购,餐饮消费受淡季影响提振乏力,叠加禽肉、牛羊肉等替代品分流,进一步削弱猪肉需求,整体需求处于低位运行。

冻品库存方面,受鲜肉走货低迷、生猪价格持续低位运行影响,屠宰企业鲜销受阻,被动入库量增加,3月以来重点屠企冻品库容率持续快速攀升,库存累积态势明显。目前来看,仅依靠节假日短暂备货可带来需求小幅提振,但难以改变当前生猪需求整体疲软的格局。

饲料降价,亏损却仍在扩大

成本端来看,饲料原料价格近期呈现回调节奏。截至4月8日,玉米现货均价为2434.51元/吨,较上周环比下跌14.29元/吨;豆粕现货均价为3114.57元/吨,较上周环比下跌174.29元/吨。玉米市场走势偏弱,主要受政策粮投放补充市场粮源、农户因气温回升加快售粮节奏影响,贸易商出货积极性提升,而下游饲料企业采购积极性偏低,叠加小麦替代量增加,共同导致玉米价格环比下跌。但目前基层余粮已逐步见底,后续随着深加工企业刚需补库持续,玉米价格下行空间有限。豆粕市场本周跌幅明显,主要因南美大豆到港节奏逐步加快,市场对二季度供应宽松预期升温,叠加下游养殖端持续亏损,采购多采取随用随买策略,需求端支撑乏力,导致豆粕价格大幅回调。短期来看,南美大豆到港仍有延迟,豆粕价格或存在阶段性支撑,但二季度中后期巴西大豆将集中到港,供应压力将进一步显现。

尽管饲料原料价格有所回调,但养殖端亏损幅度仍在持续扩大。截至4月3日,自繁自养养殖亏损达337.53元/头,较上周环比增加26.97元/头;外购仔猪养殖亏损为227.94元/头,较上周环比增加25.95元/头,延续2026年一季度以来的亏损态势。春节过后,生猪价格持续走低,叠加前期玉米、豆粕等饲料成本整体上行,导致养殖端快速陷入深度亏损。从养殖模式来看,外购仔猪养殖亏损幅度显著小于自繁自养,核心原因在于前期仔猪补栏成本偏低,一定程度上缓解了饲料成本上行与猪价低迷带来的亏损压力。当前行业深度亏损持续向养殖端传导,倒逼中小散户及低效产能逐步退出,头部企业也开始主动优化产能布局、淘汰低产能繁母猪。综合来看,持续的深度亏损将进一步加快行业产能去化节奏,后续随着低效产能逐步出清,能繁母猪存栏有望逐步向3650万头的合理目标靠拢,长期将缓解市场供应过剩压力,推动行业逐步走出亏损区间,但短期内养殖端仍将承受亏损压力。

行情总结与未来展望

短期偏空,远月存机遇

当前生猪市场供应端压力显著,养殖端出栏积极性维持高位,二育主体集中入场意愿低迷,叠加能繁母猪去化进程偏缓及行业养殖效率大幅提升,短期内供给端压力难以实现实质性缓解。需求端方面,清明假期过后出现阶段性回落,短期内生猪需求仍将处于淡季运行态势,难以对猪价形成有效支撑。从盘面表现来看,近月合约受供给端持续压力及需求淡季双重影响,整体应保持偏空思路。

远月合约的核心关注焦点集中在产能去化进度与远期供需格局。目前,农业农村部已明确将能繁母猪合理保有量调整至3650万头,随着全行业深度亏损态势持续,产能去化节奏有望进一步加快,叠加下半年中秋、国庆等传统消费旺季带来的需求回暖预期,远月合约具备一定的估值修复空间。

重点跟踪因素,把握市场脉搏

后续需重点跟踪能繁母猪去化节奏、养殖端出栏情况及需求端复苏态势,上述因素直接决定市场供需格局变化,为市场判断提供核心支撑。能繁母猪去化节奏决定未来生猪供应总量,养殖端出栏情况影响短期市场供需平衡,需求端复苏态势则是猪价能否实现回暖的关键。据预测,生猪2609合约参考区间为11000-12000元/吨,后续需持续关注各类影响因素变化,及时应对市场波动。

数据来源:卓创资讯、农业农村部、Mysteel、商务部、中国畜牧业协会

更多肉类产业新闻与资讯请查看

《肉类工业》新传媒

http://www.china-meat.cn

敬请关注

微信订阅号:Meat-New-Media

电子邮箱:rlgy9@126.com

责任编辑:春风

评论