2026年一季度重点城市房地产市场运行情况

本篇研究的重点城市共30座:北京、上海、广州、深圳、天津、重庆、杭州、宁波、南京、苏州、常州、无锡、徐州、福州、厦门、佛山、东莞、合肥、郑州、武汉、长沙、济南、青岛、南宁、昆明、成都、西安、海口、长春、大连。

—01—

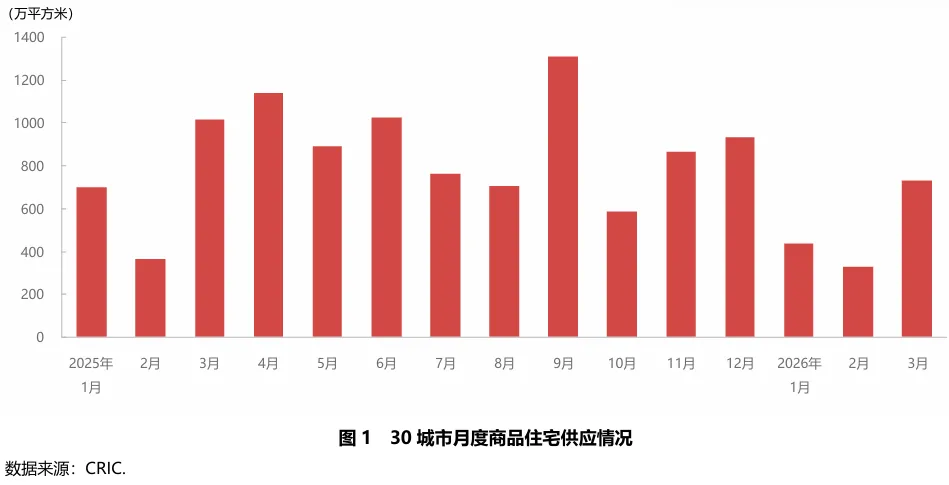

商品住宅供应持续缩量

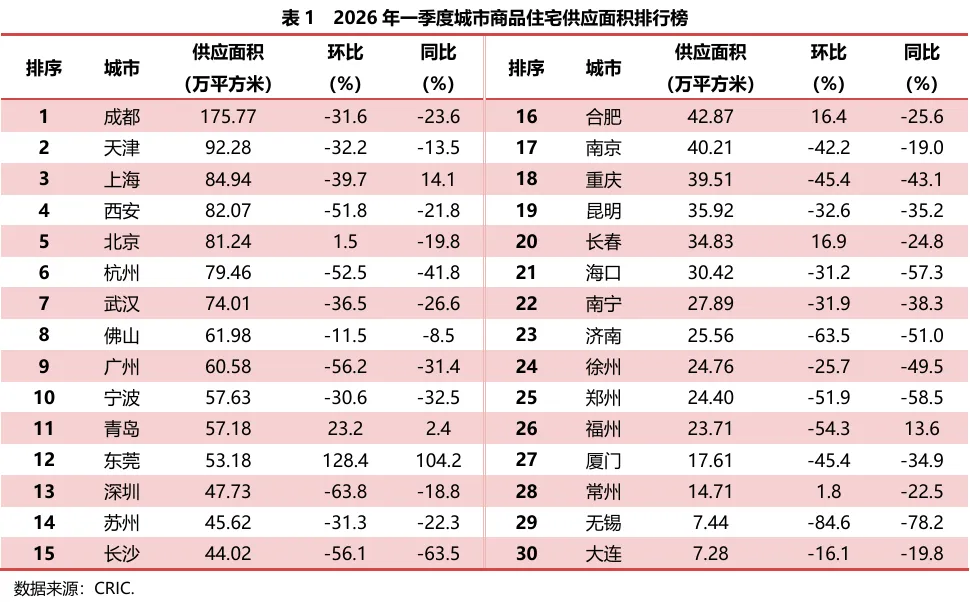

2026年一季度,监测的30座重点城市商品住宅新增供应面积1494.79万平方米,较上季度减少37.3%,较去年同期减少28.2%。其中一线城市供应总面积274.47万平方米,较上季度减少44.1%,较去年同期减少15.0%;二、三线城市供应总量1220.31万平方米,较上季度减少35.6%,较去年同期减少30.6%。季度内各月供应量较去年同期均有明显回落,一月和三月跌幅最大,分别减少37.8%和28.0%。一季度,多个核心城市公布2026年供地计划,均不同程度的调减了商品住宅用地供应量,新房供应“总量收缩、结构优化”的中长期趋势确立,这也是政策主动引导与市场自发调整共同作用的结果。

具体城市来看,一季度成都供应量明显高于其他城市,为175.77万平方米,其他城市均不到百万平方米,一线城市中上海供应量位居第三,北京、广州在前十之列。与上季度相比,6座城市供应量上涨,东莞涨幅明显,成倍增长;24座城市供应量减少,无锡跌幅居首,减少84.6%,深圳、济南、广州等8座城市跌幅在51%—64%之间。与去年同期相比,东莞、上海、福州、青岛4座城市供应量上涨,东莞成倍增长;26座城市供应量减少,无锡跌幅近八成,其次长沙、郑州、海口、济南同比跌幅在五成以上。

—02—

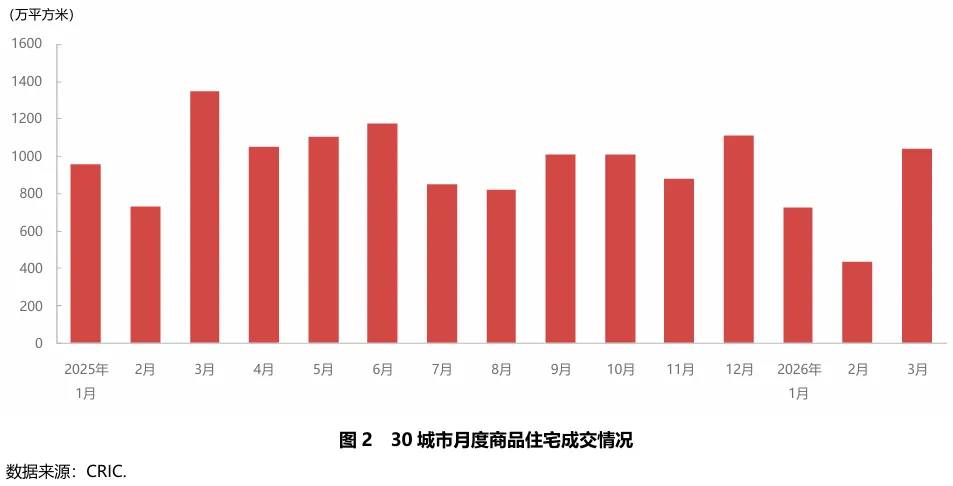

商品住宅成交规模明显减少

2026年一季度,监测的30座重点城市商品住宅成交面积总量2190.07万平方米,较上季度减少26.8%,较去年同期减少27.6%。其中一线城市成交总量401.32万平方米,较上季度减少22.9%,较去年同期减少24.4%;二、三线城市成交总量1788.74万平方米,较上季度减少27.6%,比去年同期减少28.3%。季度内各月成交量均低于去年同期,二月跌幅最大,同比减少41.5%。因为季节周期性因素,一季度成交量较上季度大幅回落,但较去年同期跌幅更为明显。虽然3月北京、上海等核心城市市场热度较高,但主要体现在二手房市场,新房市场依然下行,成交结构分化。在供给收缩、需求偏弱、预期不稳、二手房分流等多重因素影响下,新房成交下行趋势难改,未来量价依赖核心板块的优质项目支撑。

具体城市来看,一季度成都成交量相对领先,为183.22万平方米,成交规模位于第二至第七的城市在101万—148万平方米之间,北京、上海成交面积位于前十。与上季度相比,2座城市成交量上涨,长春涨幅超过一成,济南微涨0.4%;28座城市成交量减少,郑州跌幅近七成,其次长沙、徐州跌幅超过五成。与去年同期相比,海口上涨13.3%,东莞微涨0.3%;28座城市成交量减少,郑州跌幅居首,减少71.2%,其次长沙、成都跌幅约为五成。

—03—

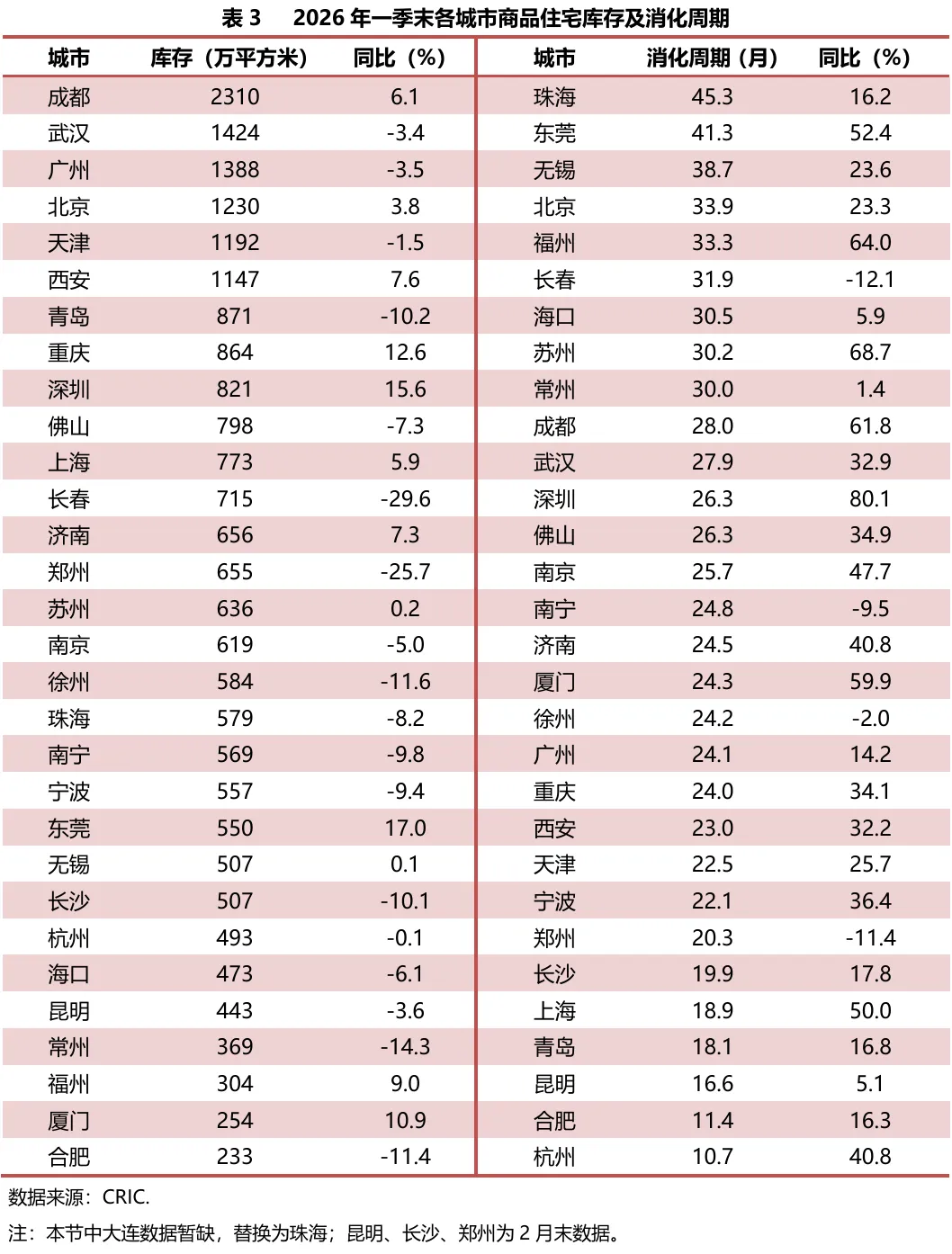

多座城市商品住宅消化周期增长

一季度末,监测的30座重点城市中,成都商品住宅库存明显高于其他城市,为2310万平方米,合肥库存面积最小,为233万平方米。与去年相比,12座城市库存增加,东莞、深圳涨幅居前,分别为17.0%和15.6%;18座城市库存减少,长春、郑州去化相对明显,同比分别减少29.6%和25.7%,合肥、青岛等5座城市跌幅在10.1%—14.3%之间。

消化周期上,3座城市低于18个月,较上季度末少了上海、青岛;24座城市在18—36个月之间;3座城市在36个月以上。一线城市依然是上海消化周期最短,为18.9个月,北京最长,为33.9个月。与去年同期相比,26座城市消化周期增长,深圳增长最为明显;4座城市消化周期缩短。

—04—

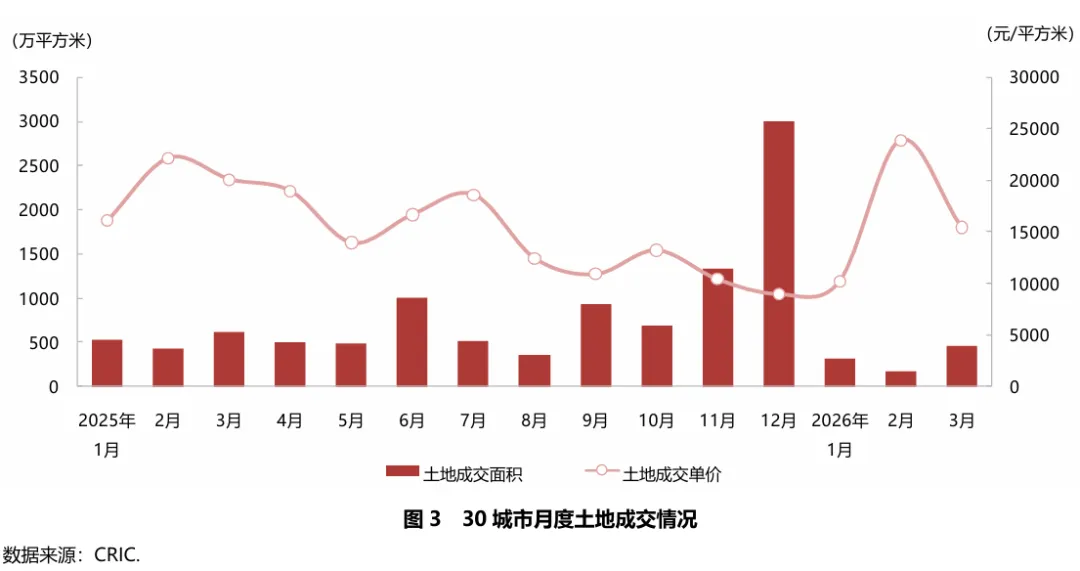

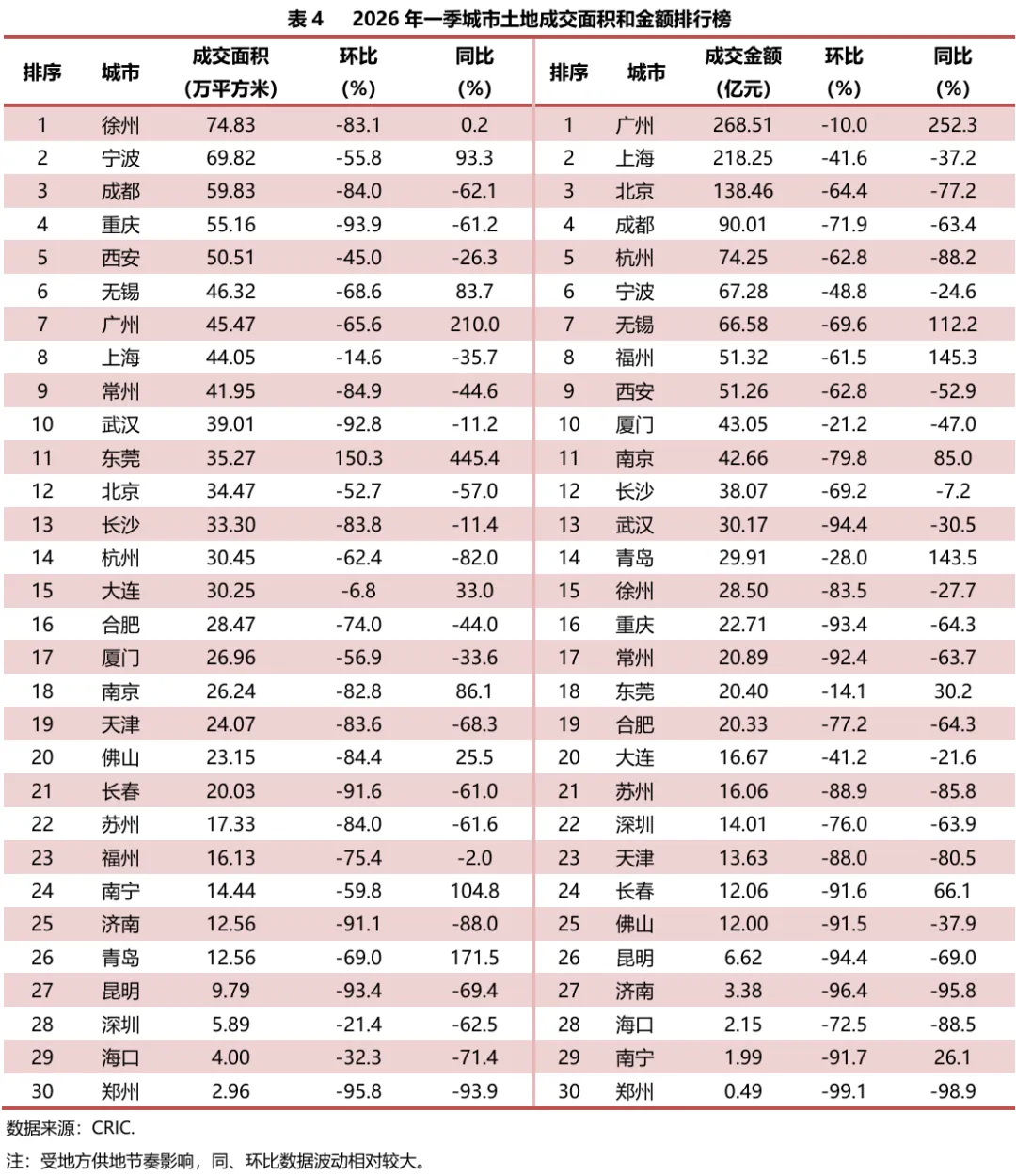

土地市场成交规模大幅收缩

2026年一季度,监测的30座重点城市土地成交面积935.25万平方米,较上季度减少81.3%,同比减少40.2%;成交总金额1421.69亿元,较上季度减少71.6%,同比减少53.0%;土地成交均价15201元/平方米,较上季度上涨52.3%,同比下降21.4%。一季度重点城市土地市场较上季度的高位明显回落,同比跌幅进一步扩大,除了受季节性供地节奏影响外,更主要的原因是房地产供地全面转向存量盘活、城市更新和旧城改造。3月自然资源部发布《关于进一步做好自然资源要素保障的通知》,提出要建立健全新增建设用地与存量建设用地盘活挂钩机制,年度新增城乡建设用地原则上不得超过盘活存量土地面积。新增建设用地优先保障重大项目建设和民生事业发展,原则上不用于经营性房地产开发。核心城市一季度发布的2026年供地计划也在主动调减商品房用地的供应。

具体城市来看,一季度徐州、宁波土地成交面积较为领先,在70万平方米左右,其次成都、重庆、西安在50万—60万平方米之间,其他成交规模前十的城市面积在39万—47万平方米之间。与上季度相比,仅东莞成交面积增加,且呈倍数增长;29座城市环比减少,郑州、重庆、昆明等6座城市跌幅在九成以上。与去年同期相比,10座城市成交面积增加,东莞、广州、青岛、南宁呈倍数增长;20座城市同比减少,其中12座城市跌幅在五成以上,郑州跌幅超过九成。

成交金额方面,广州以268.51亿元领先其他城市,其次上海为218.25亿元,其他城市除北京外均不超过百亿元。与上季度相比,30座城市均环比减少,郑州、昆明、武汉等9座城市跌幅超过九成。与去年同期相比,8座城市成交金额增加,广州、福州、青岛、无锡呈倍数增长;22座城市同比减少,郑州、济南、海口、杭州跌幅居前。

《2025中国房地产年鉴》现货销售,需要本年鉴的朋友,可按以下方式购买,官方旗舰正版,第一时间发货,并享八折优惠。

订购方式

长按识别二维码或点击阅读原文

也可以直接联系我们↓

电话:010-68323566

邮箱:yjzx.zf@cric.com

评论