中邮·建筑建材|周观点:市场风险偏好下降,关注内需涨价机会

投资要点

近期市场受美伊冲突影响风偏下降,市场风格轮动内需逻辑关注度提升,同时26年以来全国重点城市二手房表现较好,地产的数据恢复为建材企业今年的基本面企稳回升提升信心。消费建材细分领域中,如防水、涂料、管材、石膏板等细分板块价格均已见底,在原材料涨价背景下,龙头的顺价能力会逐步体现,以及市场份额会加速向龙头集中,关注:东方雨虹、北新建材、三棵树等。

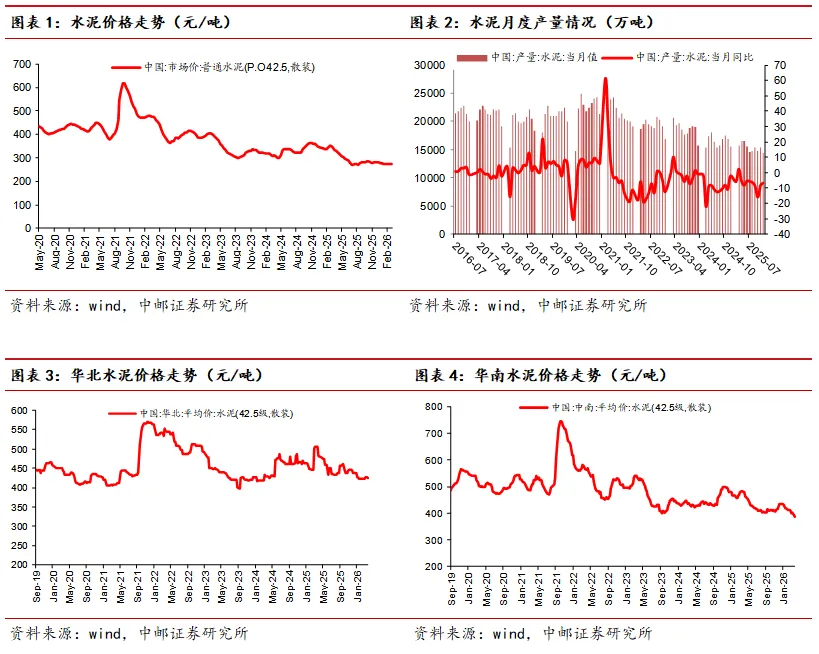

水泥:水泥仍处于需求复苏阶段,但出库量同比去年同期仍有差距,需求恢复力度一般。基建端资金相对保障较好,房建需求仍有压力。从中期维度来看,水泥行业产能有望在限制超产政策下产能持续下降,产能利用率从而大幅提升带来利润弹性。关注:海螺水泥、华新建材、上峰水泥。

玻璃:近期产线冷修停产增多,但终端需求表现仍平淡,短期下游需求疲软叠加前期投机货源释放,导致价格表现仍偏弱,关注成本上升背景下,可能导致的超预期减产情况。关注:旗滨集团。

玻纤:粗砂需求端表现尚可,受到结构性刚需支撑以及成本上涨影响,预计短期价格仍然以上涨趋势为主。电子纱细分领域表现景气,行业受AI产业链需求景气驱动,行业低介电产品迎来量价齐升,目前一代、二代、及三代(Q布)产品结构升级明确,行业需求有望伴随AI呈现爆发式增长,看好行业需求持续的量价齐升趋势。关注:中国巨石、中材科技。

消费建材:行业目前盈利已触底,价格经历多年竞争目前已无向下空间,此次借助反内卷政策行业对提价及盈利改善诉求强烈,25年防水、涂料、石膏板等多品类持续发布提价函,行业盈利有望触底,26年可期待龙头企业的盈利改善。关注:东方雨虹、科顺股份、三棵树、北新建材、兔宝宝。

上周行情回顾

过去一周(03.30–04.05)主要指数涨跌幅情况:申万建筑材料行业指数(-0.83%),上证指数(-0.86%),深证成指(-2.96%),创业板指(-4.44%),沪深300(-1.37%)。在申万 31 个一级子行业指数中,建筑材料涨跌幅排名居第8位。

一

水泥需求恢复缓慢,玻璃价格仍维持低位

1.1 水泥需求恢复缓慢,关注中期供给端协同

水泥仍处于需求复苏阶段,但出库量同比去年同期仍有差距,需求恢复力度一般。基建端资金相对保障较好,房建需求仍有压力。从中期维度来看,水泥行业产能有望在限制超产政策下产能持续下降,产能利用率从而大幅提升带来利润弹性。25年12月单月水泥产量为1.44亿吨,同比下滑6.6%。

1.2 玻璃需求持续承压,冷修落地供需略改善

近期产线冷修停产增多,但终端需求表现仍平淡,短期下游需求疲软叠加前期投机货源释放,导致价格表现仍偏弱,关注成本上升背景下,可能导致的超预期减产情况。

1.3 本周重点公告

【伟星新材】公司发布2025年年报,2025年公司实现营收53.82亿元同降14.12%;归母净利润7.41亿元同降 22.24%,扣非后归母净利润6.84亿元同降25.37%;25Q4公司营收20.15亿元同降 19.20%;归母净利润2.01亿元同降 38.79%,扣非后归母净利润1.95亿元同降36.24%。

【长海股份】公司发布2025年年报,2025年公司实现营收31.39亿元同增17.92%;归母净利润3.26亿元同增18.80%,扣非后归母净利润3.21亿元同增31.05%;25Q4公司营收7.79亿元同增2.65%;归母净利润0.69亿元同降4.61%,扣非后归母净利润0.56亿元同降10.97%。

【华新建材】公司发布25年年报及26年一季报预告,2025年收入353.48亿元,同比+3.3%,归母净利润28.53亿元,同比+18.1%,扣非后归母净利润26.94亿元,同比+51.0%。公司预计2026年一季度归母净利润为5.2~7.2亿元,同比+126%~213%,扣非归母净利润为5.2~7.2亿元,同比+117%~200%。

风险提示

反内卷政策落地不及预期,地产需求超预期下行风险,基建需求低于预期风险。

报告信息

证券研究报告《中邮证券-建筑建材行业周报:市场风险偏好下降,关注内需涨价机会》

对外发布时间:2026年4月7日

报告发布机构:中邮证券有限责任公司

分析师:赵洋 SAC编号:S1340524050002

| 研究所

| 研究所

法律声明:

本订阅号(微信号:zyzqyj)为中邮证券有限责任公司(下称“中邮证券”)研究所依法设立、独立运营的官方订阅号。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,本订阅号内容仅供中邮证券研究所签约客户使用,若您非签约客户,为控制投资风险,请取消接收、订阅或使用本订阅号中的任何信息。本公司不会因接收人收到、阅读或关注本课件中的内容而视其为签约客户。

本订阅号并非中邮证券研究报告的发布平台,所载内容均摘编自中邮证券研究所已正式发布的研究报告或对报告进行的跟踪与解读。订阅人若使用本订阅号所载内容,有可能会因缺乏对完整报告的了解而对报告的摘编产生歧义,提请订阅人参阅中邮证券当日已发布的完整证券研究报告,并以报告发布当日的完整内容为准。

中邮证券对本订阅号所载内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号所载内容仅代表来源研究报告发布当日的判断,相关的分析意见及推测可能会根据中邮证券研究所后续发布的研究报告在不发出通知的情形下作出更改。中邮证券的销售人员、交易人员以及其他业务部门或附属机构可能独立做出与本订阅号所载意见或建议不一致的市场评论或投资决策。

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。

本资料所载的证券市场研究信息通常基于特定的假设条件,提供中长期的价值判断,或者依据“相对指数表现”给出投资建议,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、指导具体投资的操作意见。普通投资者若使用本订阅号所载内容,有可能因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。提请普通投资者寻求专业投资顾问的指导及相关的后续解读服务,若因不当使用相关信息而造成任何直接或间接损失,中邮证券对此不承担任何形式的责任。

本订阅号所载内容仅为中邮证券所有。未经中邮证券事先书面授权,任何机构或个人不得以任何方式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号所载内容。如因侵权行为给中邮证券造成任何直接或间接的损失,中邮证券保留追究相关法律责任的权利。

订阅人若有任何疑问,或欲获得完整报告内容,请联系中邮证券研究所机构销售。

评论