湘财资管|权益市场周报20260413

湘财资管|权益市场周报

2026年4月6日-4月10日

重点关注

本周A股市场震荡上行,主要指数涨多跌少,其中创业板指、科创50表现较好,分别上涨9.50%、8.62%;主要指数中,大盘价值、消费龙头表现较弱,分别上涨0.16%、0.54%。本周日均成交额环比上升12.8%。从行业上看,本周申万一级行业涨多跌少,通信、电子、机械设备等表现较好;银行、食品饮料、煤炭等表现相对较差。

地缘依然是目前最大的扰动项。本周最大的变化在于美伊进入为期两周的停火窗口期,地缘风险显著下降,风险资产迎来共振修复。经济数据方面,国内3月CPI同比增幅收窄,TMT涨价扩散、油价飙升通过成本传导全产业链,PPI同比转正。本周末美国副总统万斯率领的团队与伊朗议会议长进行的第一轮谈判已经结束,因双方诉求差异较大谈判并没有达成统一。

展望后市,地缘冲突依然是影响市场的重要因素。而后续美伊后续谈判仍有可能在接触—僵持/极限施压—再接触之间反复摆动。市场短期仍维持震荡,存在结构性机会。关注以下主线:全球步入能源补库周期中新旧能源有望迎来共振,以及围绕油价传导的化工板块;大宗商品金融属性的回摆叠加需求复苏的铜、铝、金;产业趋势确定的科技成长行业;年报及一季报景气度上升的行业。

本周市场回顾

-

主要股指:本周二特朗普再次于“最终通牒”结束前TACO,宣布与伊朗双边停火两周,并同意在给予伊朗提出的停火协议基础上进行谈判。此消息一出,国际油价应声大跌,全球风险资产明显走高。虽然在宣布停火不到24小时后,美伊因针对黎巴嫩是否停火再度出现分歧,霍尔木兹海峡重新进入封锁状态,但市场显然对战争反复反应有所淡化,市场反弹趋势并未受到严重破坏。光模块概念本周呈现出较好的龙头效应,带领双创指数强劲反弹。从宽基指数看,本周所有指数均明显上涨,创业板周五创下近年来新高,科创50、深成指以及小微盘指数与均显著上涨。从风格指数看,成长风格全面优于价值风格,大盘价值风格表现相对较差。从周末消息看,美伊初次谈判以完全破裂告终,且特朗普宣布美方也将立刻封锁霍尔木兹海峡,禁止一切向伊朗支付通行费的船只进出,同时不断暗示未来仍将展开战争行动。市场对此是否已有足够心理预期并进行了定价目前看并不充足,下周初市场可能又将承压,指数大概率维持3800~4000的宽幅箱体震荡。建议轻指数重个股,关注抱团板块持续性,若指数跌破20日线及半年线需及时降低仓位。

-

一级行业:随着特朗普TACO,市场情绪相较前一周180度转换。全周仅银行录得下跌,TMT板块集体大涨,电子、通信涨超10%居前。本周过半一级行业被主力资金微幅净买入,其中电子被净买入超300亿元居首。净卖出方面,医药生物被主力净卖出近100亿元居首。

-

资金动向:由于市场情绪显著回升,本周成交额明显放量,重回两万亿上方。本周融资余额震荡下行,收于近3年95.5%历史分位数。

要闻精选

-

中共中央总书记习近平会见中国国民党主席郑丽文。习近平强调,我们愿在坚持“九二共识”、反对“台独”的共同政治基础上,同包括中国国民党在内的台湾各政党、团体和社会各界人士一道,加强交流对话,为两岸谋和平、为同胞谋福祉、为民族谋复兴,把两岸关系的未来牢牢掌握在中国人自己手中。“台独”是破坏台海和平的罪魁祸首,我们决不姑息、决不容忍。

-

伊朗与美国在巴基斯坦伊斯兰堡举行首轮直接谈判,正式会谈前,伊美代表团分别与巴基斯坦总理夏巴兹会面。美国代表团由300人组成,由副总统万斯率领,核心成员包括中东特使威特科夫、前白宫顾问库什纳、中央司令部司令库珀。伊朗代表团由71人组成,由议会议长卡利巴夫率领,核心成员包括外长阿拉格齐、央行行长赫马提、防务委员会秘书艾哈迈迪安。

-

美国总统特朗普表示,无论“有无伊朗的合作”,霍尔木兹海峡都将“很快”开放,美方谈判代表团首要任务是确保伊朗无法拥有核武器。据美国官员透露,伊朗之所以未能向更多船只开放霍尔木兹海峡,是因为其无法定位此前在航道内布设的全部水雷,也不具备清除这些水雷的能力。这一情况是伊朗未能迅速遵从特朗普政府要求、放行更多船只通行的原因之一。

(以上要闻均来自于wind财经资讯)

市场观察

1、市场总览

特朗普再放“TACO”信号,市场全面反弹

A股市场:本周二特朗普再次于“最终通牒”结束前TACO,宣布与伊朗双边停火两周,并同意在给予伊朗提出的停火协议基础上进行谈判。此消息一出,国际油价应声大跌,全球风险资产明显走高。虽然在宣布停火不到24小时后,美伊因针对黎巴嫩是否停火再度出现分歧,霍尔木兹海峡重新进入封锁状态,但市场显然对战争反复反应有所淡化,市场反弹趋势并未受到严重破坏。光模块概念本周呈现出较好的龙头效应,带领双创指数强劲反弹。从宽基指数看,本周所有指数均明显上涨,创业板周五创下近年来新高,科创50、深成指以及小微盘指数与均显著上涨。从风格指数看,成长风格全面优于价值风格,大盘价值风格表现相对较差。从周末消息看,美伊初次谈判以完全破裂告终,且特朗普宣布美方也将立刻封锁霍尔木兹海峡,禁止一切向伊朗支付通行费的船只进出,同时不断暗示未来仍将展开战争行动。市场对此是否已有足够心理预期并进行了定价目前看并不充足,下周初市场可能又将承压,指数大概率维持3800~4000的宽幅箱体震荡。建议轻指数重个股,关注抱团板块持续性,若指数跌破20日线及半年线需及时降低仓位。

外部市场:本周外部权益整体上涨。

商品市场:本周商品价格涨跌参半,原油价格大幅回调,重回100美元下方。

数据来源:wind

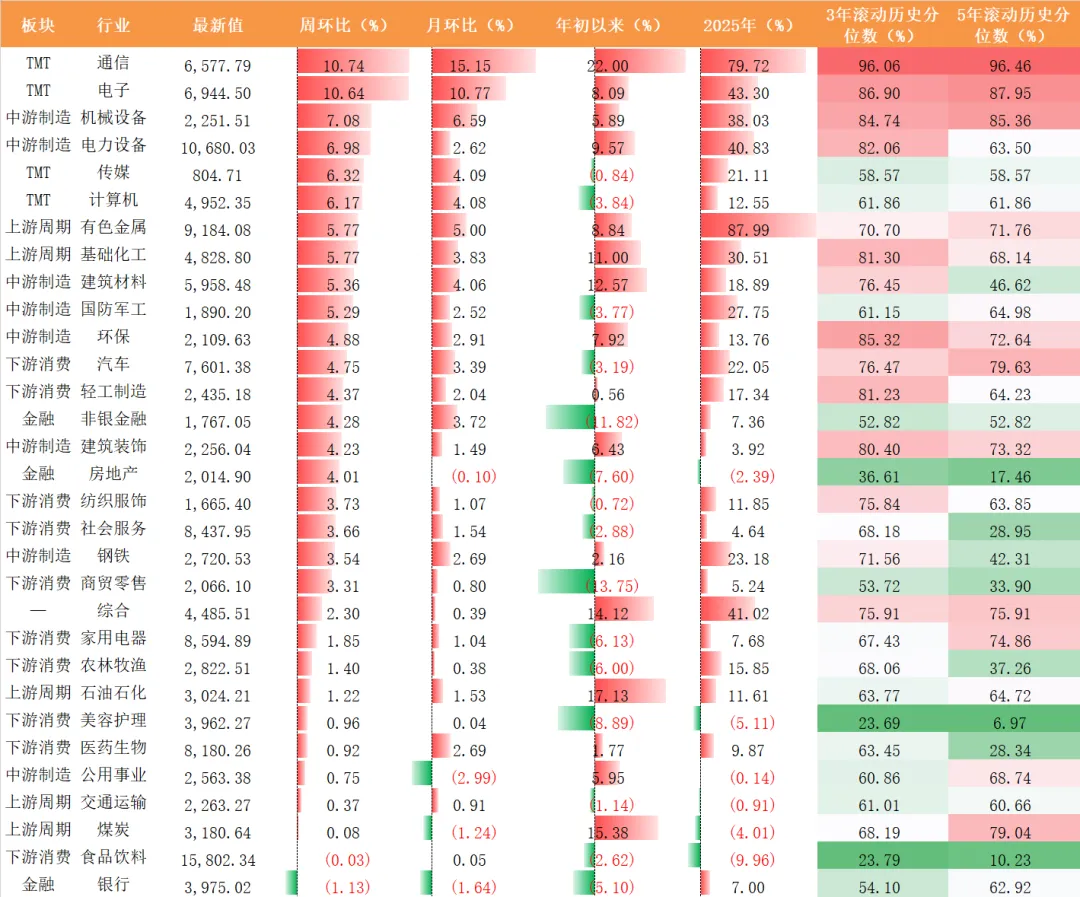

本周绝大多数一级行业上涨

随着特朗普TACO,市场情绪相较前一周180度转换。全周仅银行录得下跌,TMT板块集体大涨,电子、通信涨超10%居前。

数据来源:wind

本周概念涨幅/跌幅TOP10

本周光模块、芯片、AI题材涨幅居前。

本周仅两个医药相关概念下跌。

数据来源:wind

2、估值

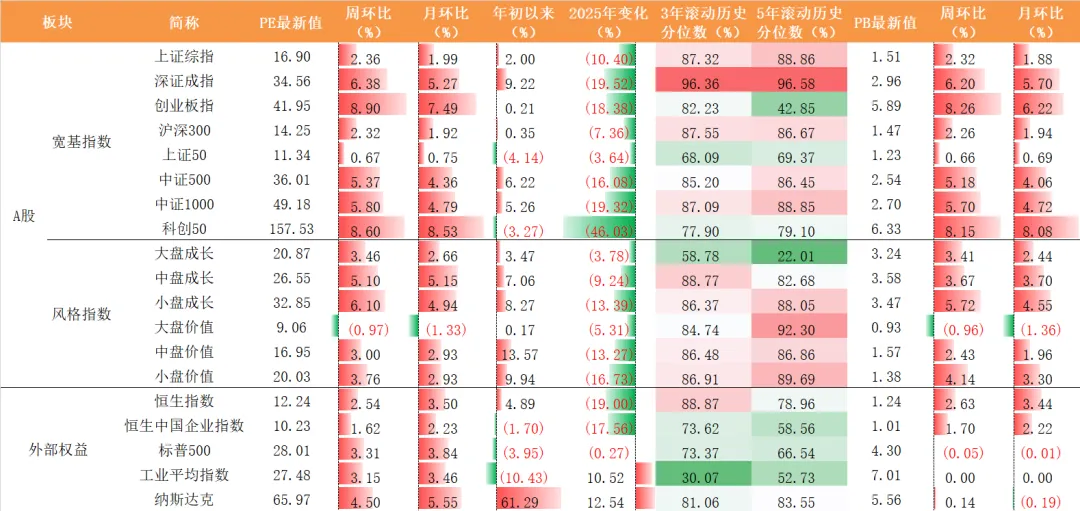

指数估值全部上涨

数据来源:wind

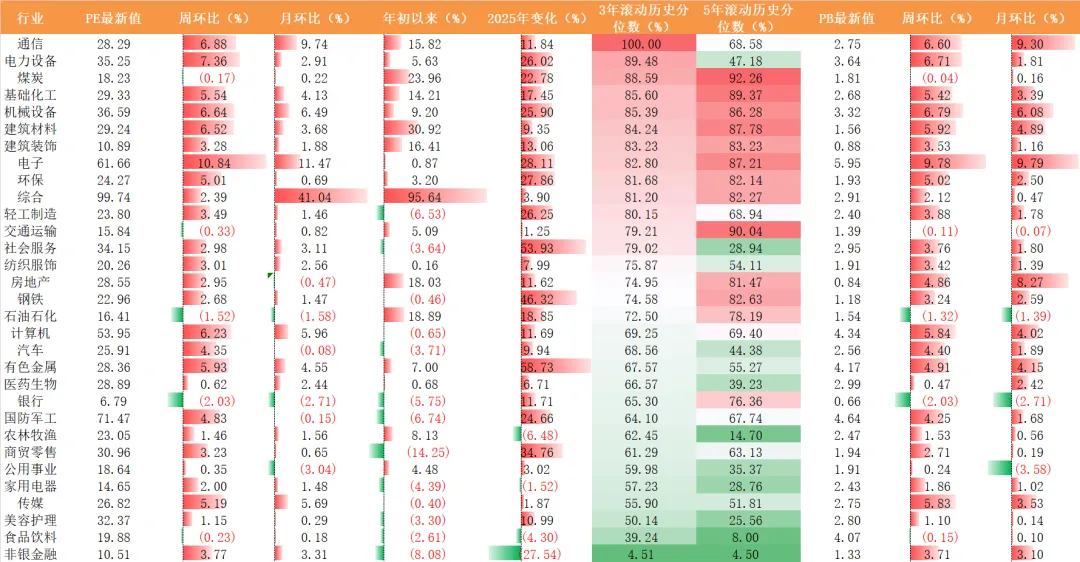

绝大多数一级行业估值上涨

数据来源:wind

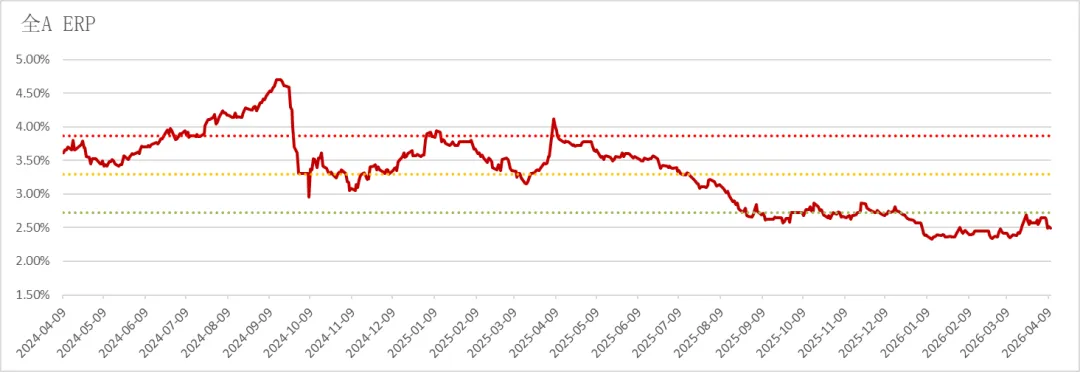

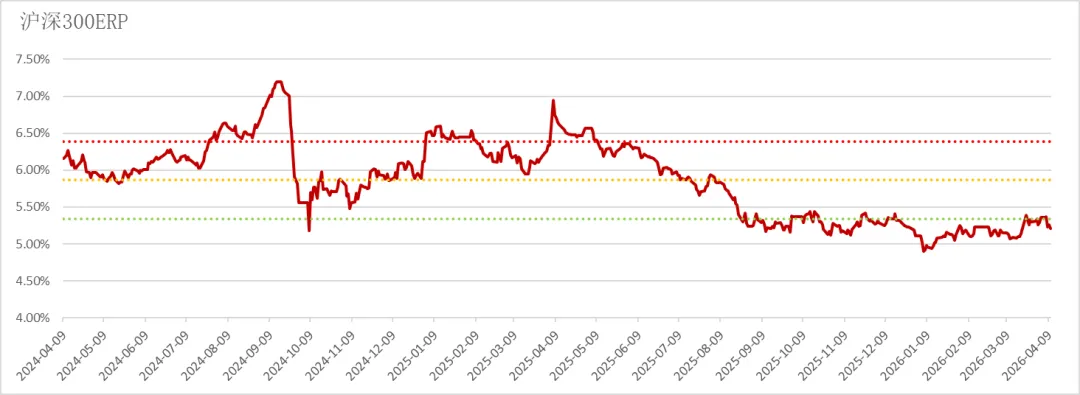

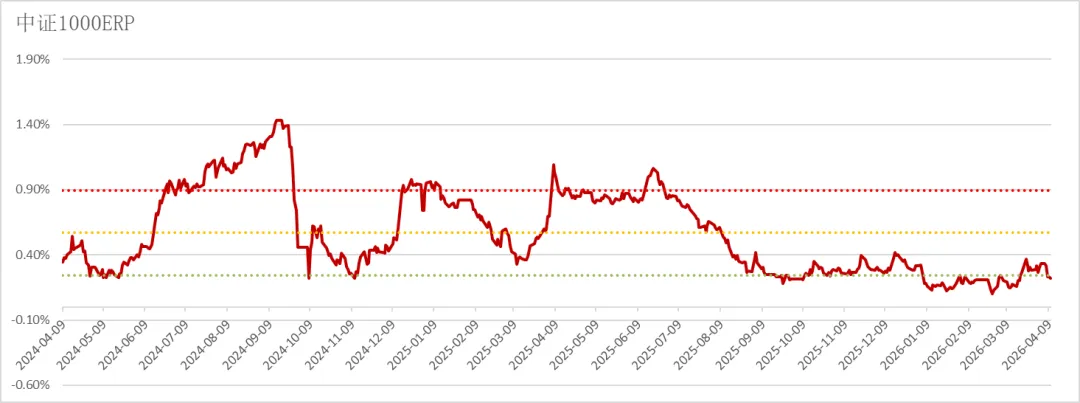

股债性价比明显下降

全A指数ERP当前三年/五年历史分位数分别为10.2%/20.2%。

沪深300ERP当前三年/五年历史分位数分别为13.1%/25.7%。

中证1000ERP当前三年/五年历史分位数分别为11.3%/41.4%。

数据来源:wind

3、资金行为

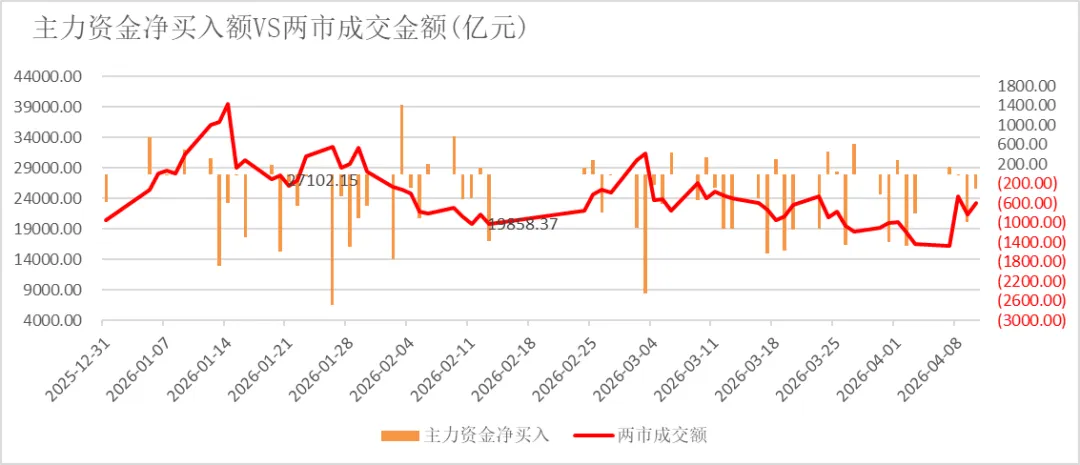

市场成交额明显放量

由于市场情绪显著回升,本周成交额明显放量,重回两万亿上方。

数据来源:wind

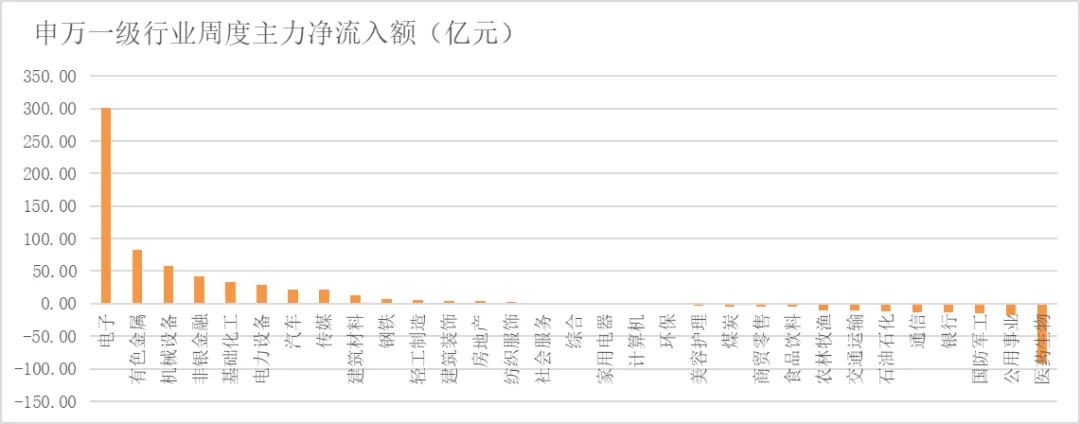

过半一级行业被主力净买入

从申万一级行业看,本周过半一级行业被主力资金微幅净买入,其中电子被净买入超300亿元居首。净卖出方面,医药生物被主力净卖出近100亿元居首。

数据来源:wind

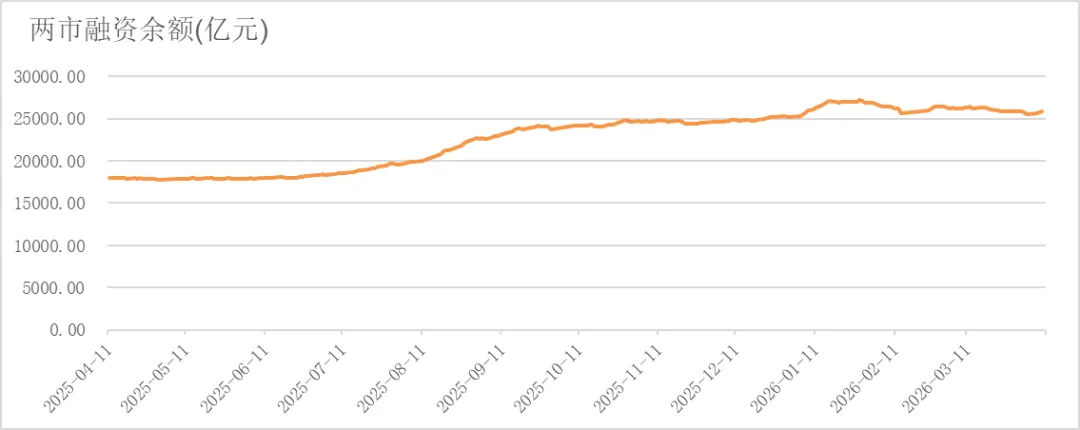

两市融资余额震荡下行

本周融资余额震荡下行,收于近3年95.5%历史分位数。

数据来源:wind

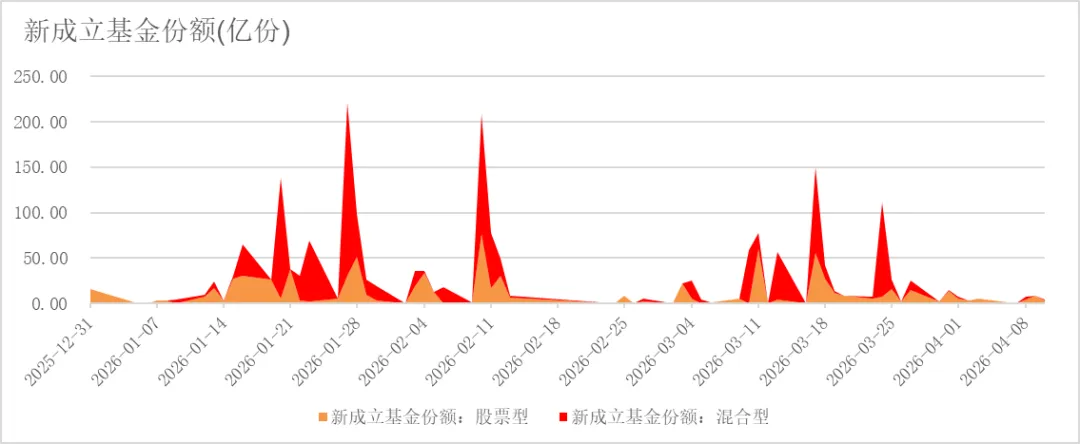

本周新成立股票型基金份额维持地量

数据来源:wind

特别提示

本平台旨在沟通研究信息,交流研究经验,并不考虑读者的特定投资需要、投资目标或风险承受能力。本平台不是湘财证券股份有限公司(以下简称湘财)或湘财证券股份有限公司北京资产管理分公司(下称湘财资管)研究报告的发布平台。任何完整的研究观点应以湘财或湘财资管正式发布的报告为准。本平台所载内容为湘财资管根据调研时点所获取数据信息而分享的投研观点,湘财资管可随时更改且不予通告。

免责声明

市场有风险,投资需谨慎。本文涉及部分信息及资料源于公开渠道,湘财资管不对信息的真实性、准确性和完整性做出承诺或保证。本文涉及对未来事件或者情况的描述、预测或观点均属前瞻性陈述,受难以预测的特定风险、不确定性、假设有效性及信息时效性等诸多因素限制,仅供参考之用,不构成对任何人的投资建议或者销售要约,亦不构成湘财资管对相关板块或标的未来表现的承诺或保证。读者应结合自身情况,独立判断所载内容的有效性,自主决策是否采信,湘财资管及其雇员对读者使用本公众号及其内容开展投资行为等活动造成的结果不承担任何法律责任。

湘财资管对刊载的原创内容享有著作权。未经授权,任何机构或个人不得以任何形式节选、复制、修改、使用或传播本订阅号内容。如经授权转载,须完整转载并注明出自湘财资管公众号。

评论