鄞州银行市场周报(2026.04.07-2026.04.12)

ABOUT

资金市场

【本币市场持续宽松,外币市场流动性均衡】

01

本币资金:

本币市场持续宽松,

存单利率整体下行

资金面数据

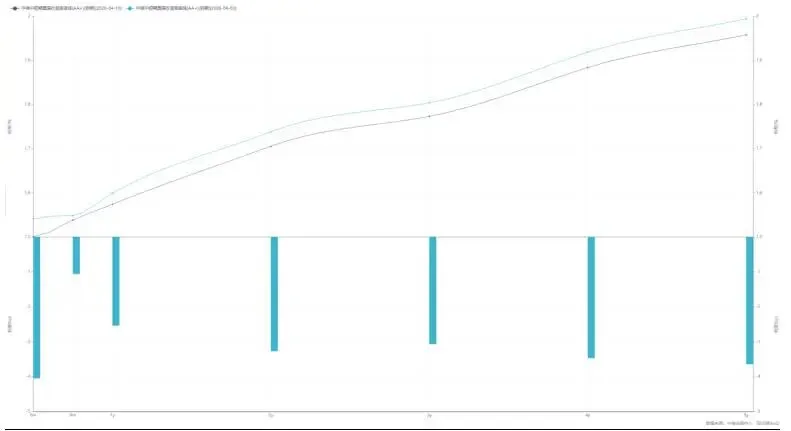

公开市场操作方面,上周央行以7天期逆回购与3个月期买断式逆回购组合开展操作,无 MLF 操作。清明假期后,央行延续中性偏紧操作基调,核心聚焦回收季末后冗余流动性:一方面对到期的11000亿元3个月期买断式逆回购进行缩量续做,仅投放8000亿元,单此一项即净回笼 3000 亿元;另一方面,7天期逆回购维持低量操作(日均仅约10亿元),显著低于到期规模。全周合计开展逆回购8035亿元(含3个月期 8000亿),到期逆回购14740亿元,操作节奏呈小额投放、大额回笼特征,持续引导资金面从前期极宽松向中性偏松收敛。上周资金面整体宽松有序,银行间供给充裕,主要货币市场利率低位平稳运行、小幅波动,未出现流动性缺口,央行操作灵活精准、张弛有度,有效平衡了稳预期与防过剩。

本周公开市场操作(亿元)

公开市场操作余额走势图(亿元)

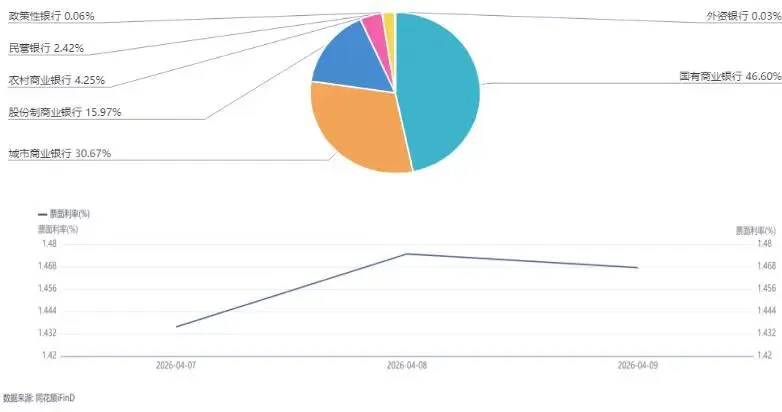

上周存单利率低位企稳、小幅震荡,国有行为发行主力,1 年期仍为主力发行期限,全周发行量约1800亿元。其中国股NCD各期限平均利率:1M 1.35%;3M 1.40%;6M 1.44%;9M 1.45%;1Y 1.47%。

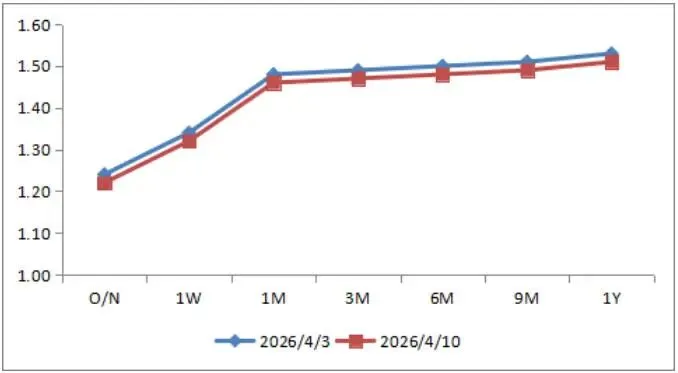

截至4月10日,SHIBOR短端利率小幅波动、中长端保持平稳,资金面延续宽松均衡格局,SHIBOR 隔夜、7 天、1M、3M、6M、9M、1Y 报价分别为1.22%、1.32%、1.46%、1.47%、1.48%、1.49%、1.50%。

SHIBOR市场(%)

市场预判和风险提示

上周央行延续公开市场大额净回笼操作,持续回收前期跨季投放的冗余流动性,SHIBOR各期限利率整体低位企稳、小幅下行,资金面维持中性偏松格局,货币市场利率运行平稳有序。预计短期内央行将继续保持灵活适度的公开市场操作节奏,维护流动性合理均衡,后续需持续跟踪央行操作力度及资金利率波动变化。

02

外币资金:

整体流动性均衡,

价格持稳

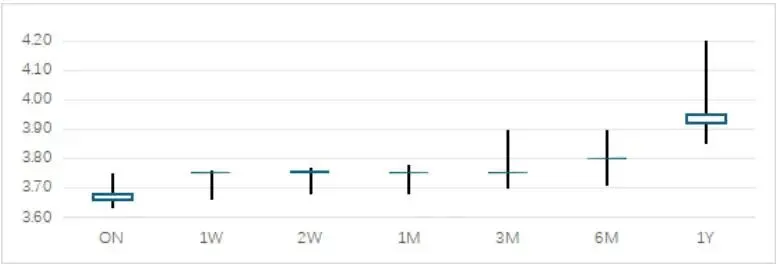

上周境内美元市场短期限流动性紧张态势得到缓解,一个月至三个月期限资金维持偏紧态势,成交主要集中三个月以内期限资金。隔夜资金供需平衡,价格持稳,主要成交在3.63%-3.68%之间;一周至两周期限供给稀缺,一周资金主要成交区间在3.67%-3.75%,两周资金主要成交在3.68%-3.75%。一个月期限资金均衡偏紧,主要成交在3.70%-3.78%。中长期方面,三个月期限需求增多,在3.75%-3.9%之间有部分成交,六个月期限资金少量成交在3.93%位置附近,一年期资金在3.95%-4.1%之间有双边报价,成交寥寥。

外币资金市场(%)

ABOUT

市场交易

外汇交易:

美元指数自高位大幅走低,

人民币汇率震荡升值

上周美伊两周停火的消息提振了市场情绪,油价自年内高位大幅回落,美国3月消费者物价指数同比上涨3.3%,符合预期,核心CPI同比2.6%低于2.7%预期且环比大幅低于预期。美元指数连续5个交易日明显下跌,周跌幅在1.2%左右。非美货币方面全部收涨,欧元兑美元收涨1.6%,英镑兑美元收涨1.7%,澳元兑美元收涨2.45%,日元兑美元小幅收涨0.25%。在岸人民币兑美元汇率震荡升值,开于7.8741,收在7.8305,最高6.8220,最低6.8818。上周五人民币兑美元中间价报6.8654。 本周数据方面,关注美国PPI数据,匈牙利将举行大选。

在岸人民币兑美元汇率走势图

利率债:

利率债以震荡行情为主

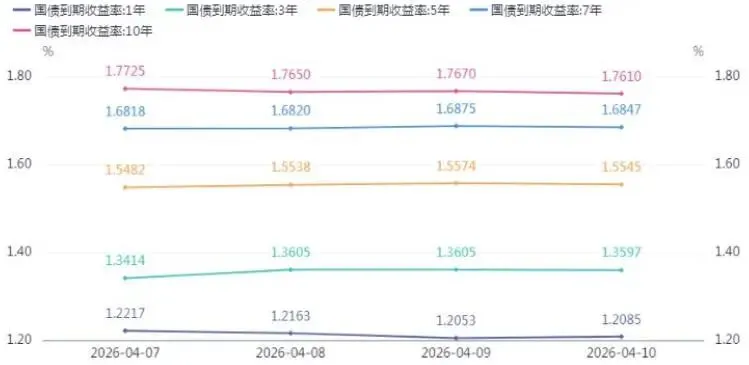

4月10日,中国国家统计局公布最新数据。3月份中国工业生产者出厂价格指数(PPI)同比由上月下降0.9%转为上涨0.5%,为连续下降41个月后首次上涨。机构认为,PPI同比由负转正,主要动力来自国际能源市场价格扰动与国内生产资料价格回暖,后续PPI有望步入温和扩张区间。上周,利率债市场整体呈现偏强整理格局。跨季后资金面持续宽松,隔夜资金利率维持在1.22%附近,为债市提供有力支撑;中东地缘冲突出现阶段性缓和,国际油价飙涨带来的通胀压力边际缓解,市场情绪有所好转。短期看,当前市场较为明确的利空因素在于,一线城市地产有所回暖,叠加出口维持相对强势,基本面复苏预期有望延续;二季度政府债供给有所提速,供给压力对收益率进一步下行形成阶段性压制。因此,在市场缺乏增量利好的情况下,债市震荡走势暂难打破。

信用债:

收益率小幅下行,

信用利差小幅缩窄

上周信用债收益率方面各期限整体以小幅下行为主,下行幅度在1-4bp左右,其中短端下行较多,仅5年期小幅上行。信用利差方面整体呈现小幅缩窄,周中先走阔再缩窄,缩窄幅度在0-1bp左右。

鄞州银行金融市场部

2026-04-13

评论