地缘缓和风险偏好回升,科技成长领涨市场 | 投资策略周一见

数据来源:Wind,日期区间20260407-20260410

【股票市场】

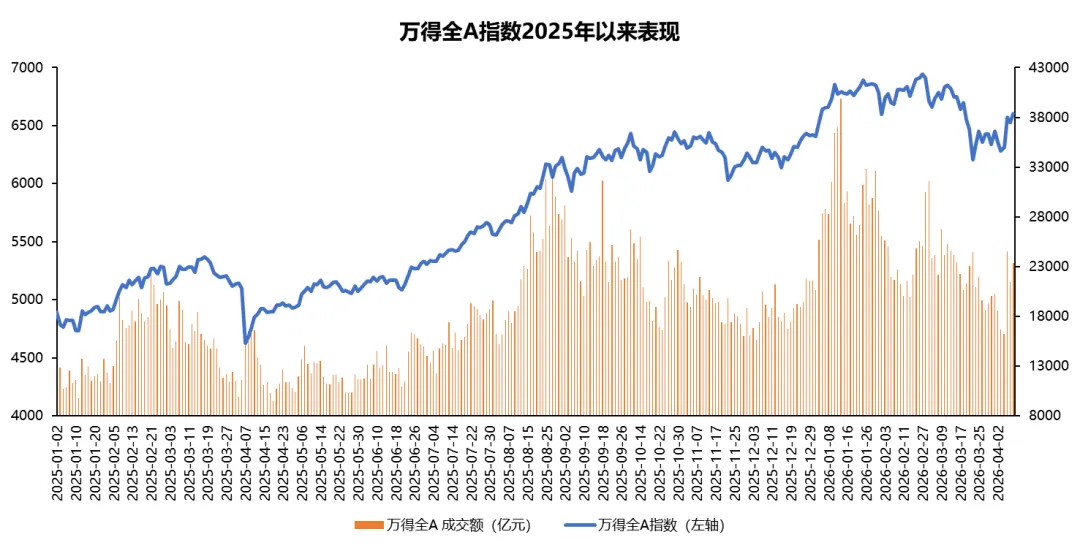

国内方面,上周(2026年4月7日-10日)A股主要指数全线上涨,成长风格与科技相关指数表现突出,其中创业板指以9.50%的周涨幅领涨,创2021年12月以来新高,深证成指、科创50等指数紧随其后;大盘蓝筹指数相对滞后,上证50涨幅不足3%;上证指数上涨2.74%,盘中一度突破4000点整数关口。全市场交投活跃,资金明显向科技成长板块聚集,市场风险偏好显著回升。

从资金面观察,全周成交额8.56万亿元,日均成交额2.14万亿元,4月8日单日成交额突破2.45万亿元创近一个月新高。主力资金集中流入电子元件、电气设备等科技制造板块,而银行、食品饮料等防御性板块资金流出,导致大盘蓝筹指数涨幅滞后。

【股票市场】

国内方面,上周(2026年4月7日-10日)A股主要指数全线上涨,成长风格与科技相关指数表现突出,其中创业板指以9.50%的周涨幅领涨,创2021年12月以来新高,深证成指、科创50等指数紧随其后;大盘蓝筹指数相对滞后,上证50涨幅不足3%;上证指数上涨2.74%,盘中一度突破4000点整数关口。全市场交投活跃,资金明显向科技成长板块聚集,市场风险偏好显著回升。

从资金面观察,全周成交额8.56万亿元,日均成交额2.14万亿元,4月8日单日成交额突破2.45万亿元创近一个月新高。主力资金集中流入电子元件、电气设备等科技制造板块,而银行、食品饮料等防御性板块资金流出,导致大盘蓝筹指数涨幅滞后。

数据来源:Wind,数据区间20250102-20260410

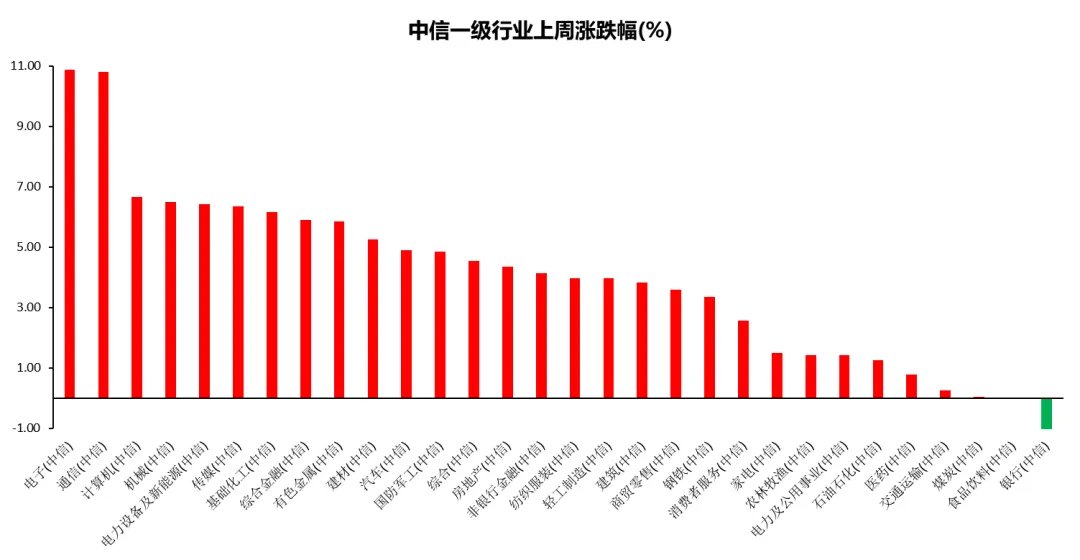

从行业表现来看,中信一级行业板块呈现显著分化,科技成长与周期制造板块领涨,防御性板块表现低迷。通信、电子、机械设备等行业板块主要受益于AI算力需求爆发、半导体设备升级及政策支持,分别上涨10.74%、10.64%、7.08%;而食品饮料、银行等板块分别下跌0.03%、1.13%,防御性板块资金流出明显,市场风格从防御向成长切换。

上周美伊达成两周临时停火协议,国际油价回落,全球避险情绪降温,资金从贵金属、能源等防御板块回流科技成长赛道。市场对地缘冲突的担忧缓解,风险资产吸引力回升,推动指数反弹。且费城半导体指数创历史新高,国内半导体设备订单预期升温,叠加一季度业绩预告向好,科技板块成为资金主攻方向,推动通信、电子等科技行业领涨,半导体、光模块、AI算力等细分领域表现突出。

数据来源:Wind,数据区间20260407-20260410

港股市场,上周港股市场整体呈现反弹态势,主要指数全线上涨,科技板块表现尤为突出。恒生指数周涨3.09%,收报25893点,实现连续两周上涨;恒生科技指数涨幅达3.87%,领涨主要指数;恒生综合指数、恒生港股通指数分别上涨3.42%、3.47%,显示市场整体回暖。

港股市场南向资金呈现净流出态势,合计净卖出102.50亿港元,其中沪市港股通净卖出60.62亿港元,深市港股通净卖出41.88亿港元。这是近期南向资金持续净流入后的首次单周净流出,反映出市场在外部风险扰动下情绪趋于谨慎。

美股市场,上周美股主要指数集体收涨,科技成长板块表现强势,价值股和防御性板块相对滞后。纳斯达克综合指数周涨4.68%,录得八连涨;标普500指数周涨3.56%,创去年11月以来最大单周涨幅;道琼斯工业平均指数周涨3.04%。

美伊达成两周临时停火协议,霍尔木兹海峡航运担忧缓解,国际油价周跌13.4%-14.3%,市场避险情绪降温,资金从防御板块转向高弹性科技成长赛道。且美国3月CPI同比上涨3.3%,能源价格贡献主要涨幅,但核心通胀同比2.6%低于预期,市场押注美联储短期维持利率稳定,加息压力缓解,支撑成长股估值修复。

配置观点:上周地缘冲突暂时停歇、全球风险偏好抬高,加之券商龙头大涨带动市场情绪,全周AH股大幅反弹。随着中东地缘冲突戏剧性按下“暂停键”,全球资本市场的大反弹超预期到来;考虑到缓冲期有两周左右,因此预计短时间内市场还会继续反弹。这也意味着,原本认为“二次探底”之后才会到来的周线级反弹,已经随着地缘的缓解而“提前到来”。配置方面,虽然中东冲突是否真正缓和还存在较大不确定性,但全球资本风险偏好短期内已明显开始修复。可关注“十五五”指向的科技领域的相关板块。

(以上全部数据来源:Wind,数据区间20260407-20260410)

【债券市场】

资金面方面,4月10日央行以固定利率、数量招标方式开展了20亿元7天期逆回购操作,全额满足了一级交易商需求,操作利率1.40%,中标量20亿元,当日10亿元逆回购到期,单日净投放10亿元。上周央行实现净回笼3005亿元。

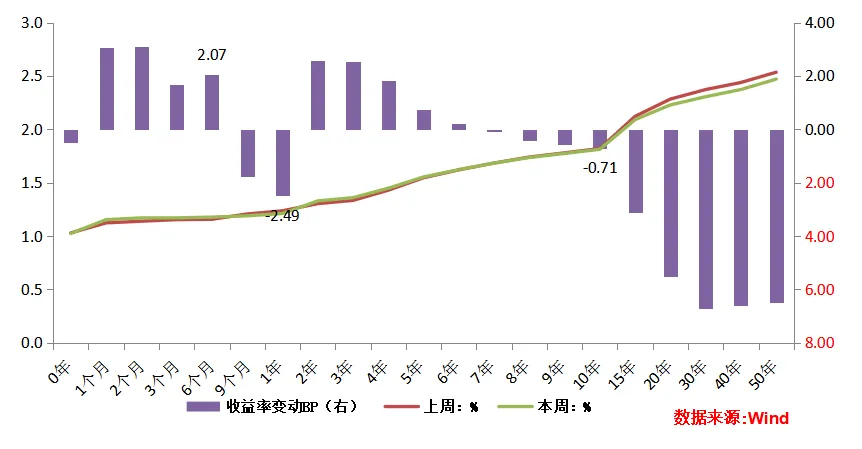

上周银行间国债收益率不同期限多数下跌,各期限品种平均跌0.81bp。其中,0.5年期品种上涨2.07bp,1年期品种下跌2.49bp,10年期品种下跌0.71bp。

数据来源:Wind,数据区间20260407-20260410

配置观点:美伊达成两周停火协议或标志着本轮冲突的情绪拐点已经出现,通胀风险降温,流动性压力缓解,全球市场情绪修复,大类资产普涨。抛开短期的反复,本轮中东局势或带来一系列不可逆趋势:地缘冲突暴露了全球储备机制的短板、资源品的安全溢价可能长期存在、能源范式加速重构、美国软实力与公信力弱化、基础设施的增量需求等。配置上,4月中上旬转债仍以偏防御操作为主,继续警惕“固收+”基金或有集中赎回对转债资产的流动性冲击风险,关注市场预期对转债强赎倾向的广泛性影响。

【债券市场】

资金面方面,4月10日央行以固定利率、数量招标方式开展了20亿元7天期逆回购操作,全额满足了一级交易商需求,操作利率1.40%,中标量20亿元,当日10亿元逆回购到期,单日净投放10亿元。上周央行实现净回笼3005亿元。

上周银行间国债收益率不同期限多数下跌,各期限品种平均跌0.81bp。其中,0.5年期品种上涨2.07bp,1年期品种下跌2.49bp,10年期品种下跌0.71bp。

数据来源:Wind,数据区间20260407-20260410

配置观点:美伊达成两周停火协议或标志着本轮冲突的情绪拐点已经出现,通胀风险降温,流动性压力缓解,全球市场情绪修复,大类资产普涨。抛开短期的反复,本轮中东局势或带来一系列不可逆趋势:地缘冲突暴露了全球储备机制的短板、资源品的安全溢价可能长期存在、能源范式加速重构、美国软实力与公信力弱化、基础设施的增量需求等。配置上,4月中上旬转债仍以偏防御操作为主,继续警惕“固收+”基金或有集中赎回对转债资产的流动性冲击风险,关注市场预期对转债强赎倾向的广泛性影响。

【商品市场】

上周商品黄金市场呈现震荡上行态势,国内期货与国际现货、期货价格同步上涨,市场交投活跃但波动加剧。SHFE黄金期货周涨1.22%,,周振幅达4.55%;国际市场上,COMEX黄金期货周涨1.95%收4771.00美元/盎司,现货黄金周涨0.82%收4746.90美元/盎司,盘中一度触及4857.55美元/盎司历史新高。

配置观点:当前,黄金市场正处于短期噪音与长期趋势激烈博弈的关键阶段。展望后市,油价反复与利率预期的拉扯仍将考验市场耐心,短期波动的迷雾尚未完全散去。中长期看,支撑黄金的宏观因素并未逆转,包括:去美元化下全球央行持续的购金需求、美国“财政主导”政策对美元长期信用的侵蚀压力,以及全球地缘政治格局碎片化带来的系统性风险,黄金对冲“国际秩序崩塌风险”与“主权信用货币风险”的价值持续显现。当前阶段或许正是以更理性、更耐心的姿态,重新审视黄金在资产配置中战略价值的窗口期。

(以上全部数据来源:Wind,数据区间20260407-20260410)

【商品市场】

上周商品黄金市场呈现震荡上行态势,国内期货与国际现货、期货价格同步上涨,市场交投活跃但波动加剧。SHFE黄金期货周涨1.22%,,周振幅达4.55%;国际市场上,COMEX黄金期货周涨1.95%收4771.00美元/盎司,现货黄金周涨0.82%收4746.90美元/盎司,盘中一度触及4857.55美元/盎司历史新高。

配置观点:当前,黄金市场正处于短期噪音与长期趋势激烈博弈的关键阶段。展望后市,油价反复与利率预期的拉扯仍将考验市场耐心,短期波动的迷雾尚未完全散去。中长期看,支撑黄金的宏观因素并未逆转,包括:去美元化下全球央行持续的购金需求、美国“财政主导”政策对美元长期信用的侵蚀压力,以及全球地缘政治格局碎片化带来的系统性风险,黄金对冲“国际秩序崩塌风险”与“主权信用货币风险”的价值持续显现。当前阶段或许正是以更理性、更耐心的姿态,重新审视黄金在资产配置中战略价值的窗口期。

(以上全部数据来源:Wind,数据区间20260407-20260410)

本内容仅为投资者教育之用,不构成广告或销售推荐,不代表开源证券观点,仅属于基金投资策略讨论,不作为投资建议。本材料中的信息及数据来源于已公开的资料。所发布观点可能发生变更,开源证券力求准确可靠,但对信息和数据的准确性及完整性不做任何保证,不保证所包含信息不会发生任何变化。亦不对因使用该等材料及信息而引发的损失承担任何责任。文中的观点、结论和建议仅供参考,所提具体基金产品等仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议。

本材料不包含任何收益的承诺,管理人及开源证券不对投资决策提供任何形式的担保,亦不以任何形式分享投资收益或者分担投资损失。不构成销售机构对产品收益作出任何明示或暗示的承诺或保证,不构成对管理人实际投资运作的保证。开源证券销售的其他产品业绩及其净值高低并不构成产品业绩表现的保证,产品的历史业绩及其净值高低不构成对未来业绩表现的保证,不作为管理人旗下相同投资经理/投资策略其他产品未来收益水平的保证。本材料不涉及证券投资基金评价业务,亦不涉及对任何指数样本股的推荐。管理人及开源证券与股东之间实行业务隔离制度。

投资者作出投资决策之前,应仔细阅读有关产品合同、说明书、风险揭示、产品资料概要(如有)等法律文件,充分认识产品的风险收益特征和产品特性,充分考虑自身的投资目的、投资期限、投资经验、资产状况等因素,在了解产品情况及销售适当性意见的基础上,谨慎选择与自身风险承受能力相匹配的产品,独立作出投资决策并自行承担相应风险。在做出投资决策后,产品运营状况与产品净值变化引致的投资风险,由投资者自行负担。市场有风险,投资须谨慎。

本材料信息未经开源证券书面允许,不得更改或以任何方式传送、复印或派发此材料、内容或其复印本予任何其他人。如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。未经授权刊载或转发本资讯的,开源证券将保留向其追究法律责任的权利。本材料版权归开源证券所有。对非因本公司重大过失而产生的上述资讯产品内容错漏,以及投资者因依赖上述资讯进行投资决策而导致的财产损失,开源证券不承担法律责任。

投资者不应将本材料信息作为作出投资决策的唯一参考因素,亦不应认为本材料产品可以取代自己的判断。投资者据此做出的任何投资决策与管理人及开源证券无关,本材料信息亦不能保证本金不受损失或一定获得收益。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策,一经阅读本材料即视为已同意上述条款。

【李强主持召开经济形势专家和企业家座谈会】

【李强主持召开经济形势专家和企业家座谈会】 【三大交易所出手!重大调整】

【三大交易所出手!重大调整】 【四部门联合整治:电池行业“反内卷”再升级】

【四部门联合整治:电池行业“反内卷”再升级】

评论