新西兰央行最早5月就会升息?利率市场正在经历集体转向...

新西兰的利率市场,正在经历一场“集体大转向”。

就在上周新西兰央行(RBNZ)发布货币政策审查报告后,曾经普遍看好降息的各大银行经济学家,纷纷紧急修改利率预测——从“维持宽松”到“提前加息”,态度180度反转。更令人关注的是,市场鹰派更是预测央行最早可能在5月就启动加息,而这一切的背后,都是通胀风险与地缘冲突的双重倒逼。

对于新西兰家庭、房贷族而言,这无疑是一个重磅信号:持续了一年多的低利率窗口,或许正在加速关闭。今天,我们就来详细拆解这场利率变局的前因后果,以及它会如何影响你的钱袋子。

01

集体转向!三大银行齐改预测

此前,新西兰央行在4月的货币政策会议上,虽然维持官方现金利率(OCR)在2.25%不变,但会议声明中央行新的态度,瞬间点燃了市场对加息的预期——这是自2024年8月开启降息周期以来,央行连续第二次“按兵不动”,也是立场从“鸽派”彻底转向实事求是跟随国际通胀局势的明确信号。

最先做出反应的是ANZ银行。其首席经济学家Sharon Zollner带领团队紧急调整预测,将原本的“维持利率不变”改为“连续三次加息”:预计今年7月、9月、10月各加息25个基点,若预测兑现,OCR将从目前的2.25%攀升至3%。

“央行的货币政策委员会,绝不会重蹈新冠时期的覆辙——当时货币政策在过长时间内保持过于宽松,最终导致通胀失控。”Sharon Zollner在接受采访时表示,随着通胀压力持续上升,央行会对处于“刺激性区间”的OCR越来越不安。

她进一步解释,从央行的声明中能看到强烈暗示:只要OCR还未进入“紧缩区间”,加息过晚的风险就远大于加息过早的风险。值得注意的是,即便OCR升至3%,仍处于央行定义的“中性区间”——既不刺激经济,也不抑制经济,但加息带来的传导效应,威力早已超出数字本身。

“3%的OCR水平,加息威力已经非常巨大。”Sharon Zollner补充道,因此ANZ不再预测OCR会升至3.5%,判断其将在3%的水平企稳。核心原因在于,高油价对需求的持续性冲击,会压制居民收入和市场信心,这在一定程度上能为中期通胀“降温”。

紧随ANZ之后,ASB银行也发布了修改后的预测:将原本预计的“12月首次加息”提前至9月,预计到2027年年中,OCR将升至3.25%。而态度最激进的,当属Westpac银行。

在其4月13日发布的《每周经济评论》中,Westpac将首次加息时间从2026年12月大幅提前至9月,甚至预测,若通胀压力进一步失控,央行最早可能在5月就启动加息——这也是目前市场上对“最早加息时间”的最激进预测。

至此,新西兰三大主流银行全部完成“立场转向”,从“看空利率”转为“看多利率”。一场由通胀驱动的加息潮,已箭在弦上。

02

央行彻底放弃利率市场话语权

三大银行集体改口的背后,核心驱动力只有一个:通胀风险的急剧上升,而这一切的源头,直指中东(伊朗)冲突带来的能源冲击。

Westpac在报告中明确指出,中东冲突是当前全球经济最大的不确定性,也是新西兰央行立场转变的关键原因。上周,中东地区曾出现为期两周的临时停火与谈判窗口,市场风险情绪短暂缓和,油价和成品油价格一度回落,但谈判并未取得实质进展,伊朗核问题仍是难以突破的关键障碍,美方甚至重新威胁封锁霍尔木兹海峡,地缘政治风险再度升级。

对新西兰而言,这种冲击早已传导至国内:燃油价格持续飙升,普通无铅汽油均价已升至每升3.32新西兰元,部分加油站甚至突破3.49新西兰元,经济学家预测,油价未来可能进一步攀升至每升4新西兰元。与此同时,航空燃油价格从每桶85-90美元飙升至150-200美元,新西兰航空已被迫上调国内外航线票价,进一步增加了居民出行成本和企业运营成本。

能源价格的暴涨,直接推高了新西兰的通胀水平。目前,新西兰年通胀率已达3.1%,超出央行1%-3%的目标区间上限,而央行预测,今年第二季度通胀率将进一步升至4.2%。

更令人担忧的是,来自政府顾问层的内部消息显示,财政部初步测算的本轮通胀峰值可能高达7.5%,这一数字与央行4.2%的官方指引形成鲜明对比,甚至接近2022年疫情期间7.3%的通胀峰值。

财政部长Nicola Willis在被追问这一数字时,仅表示其高于此前披露的3.7%,辩称财政部尚未将初步预测转化为5月预算案的具体方案,不便公开。但背后的隐忧显而易见:本届政府曾多次指责工党的额外支出推高了疫情期间的通胀,若此次通胀峰值接近7.5%,将引发公众对政府财政政策的质疑——在支出已大幅收紧的情况下,为何通胀仍会失控?

正是这种“二次通胀”的威胁,让新西兰央行彻底转变了立场。在4月的货币政策会议上,央行明确表示,将更担忧通胀的持续性风险,而非经济下行风险,货币政策委员会(MPC)内部,越来越多的成员意识到,通胀可能会更高、更持久。

目前,MPC内部已形成共识:分歧仅在于“何时加息”,而不是“是否加息”。其中,鹰派阵营认为,必须尽早、主动加息,才能防止通胀预期失控,加息时间点可能在5月或7月;鸽派阵营则更倾向于等待,观察能源冲击是否会通过抑制经济活动,缓解中期通胀,但即便如此,鸽派也已不再讨论“降息”这一选项——这意味着,无论如何,利率上行已是必然趋势。

03

利率“更高、更久”,经济韧性面临考验

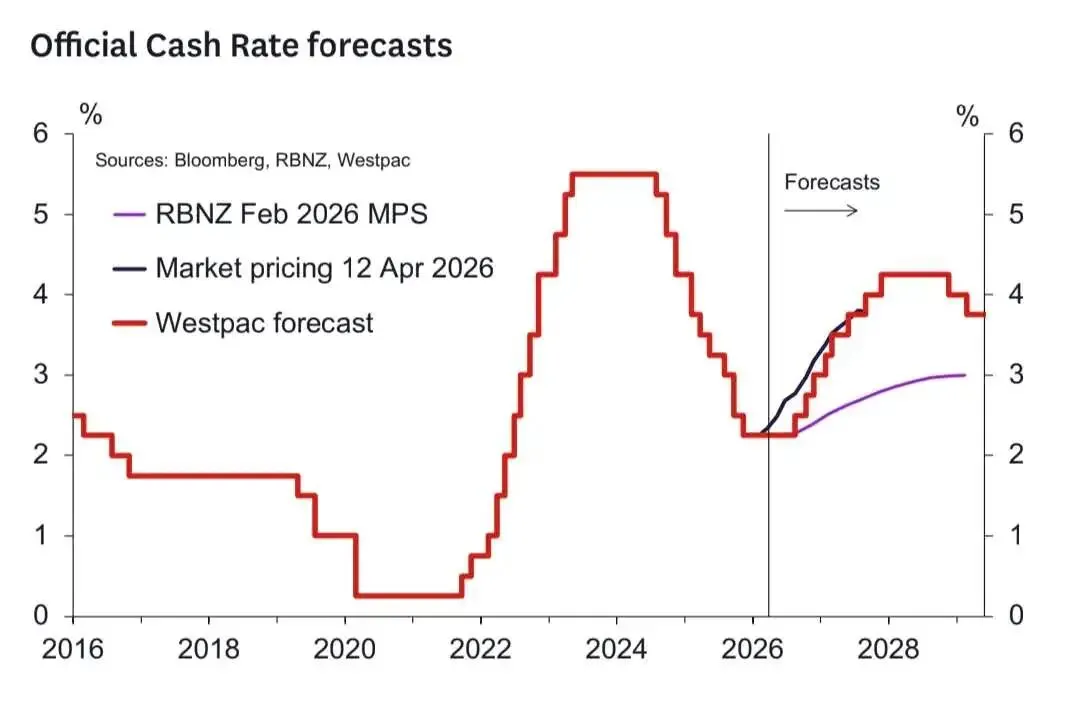

虽然三大银行对加息的具体时间和幅度存在分歧,但整体方向高度一致:未来几年,新西兰的利率将进入“更高、更久”的上行周期。

我们整理了三大银行的最新OCR预测,清晰呈现未来的利率路径:

1. ANZ:7月、9月、10月各加息25个基点,OCR升至3%后企稳,维持在中性区间;

2. ASB:9月首次加息,2027年年中OCR升至3.25%;

3. Westpac:最早5月可能加息,正式预测是9月启动加息,每次会议加息25个基点,2027年12月OCR升至4.25%(峰值),2028年维持高位,2029年回落至3.75%的中性水平。

Westpac在报告中强调,此次加息路径的调整,核心是因为能源冲击导致短期通胀路径明显上移,同时央行对通胀风险的容忍度大幅下降。不过,所有银行都承认,当前的经济前景极度不透明,就像“凝视迷雾”——没有任何一家机构能胸有成竹地预测加息的具体节奏。

Sharon Zollner就曾谨慎表示:“我们对7月开启加息的预测,只是目前最有可能的情况,并非确定无疑。请对每个预测都持保留态度,包括我们和央行的预测——这就是我们目前所处的现实世界。”

这种不确定性,源于经济本身的矛盾:一方面,新西兰经济仍有一定韧性。战争爆发前,经济在2024年四季度后重新积聚动能,制造业PMI仅小幅回落,商业重型交通流量保持稳定,就业“周度填补岗位”未见明显下滑,表明企业尚未大规模裁员,经济并未出现大幅衰退的迹象。

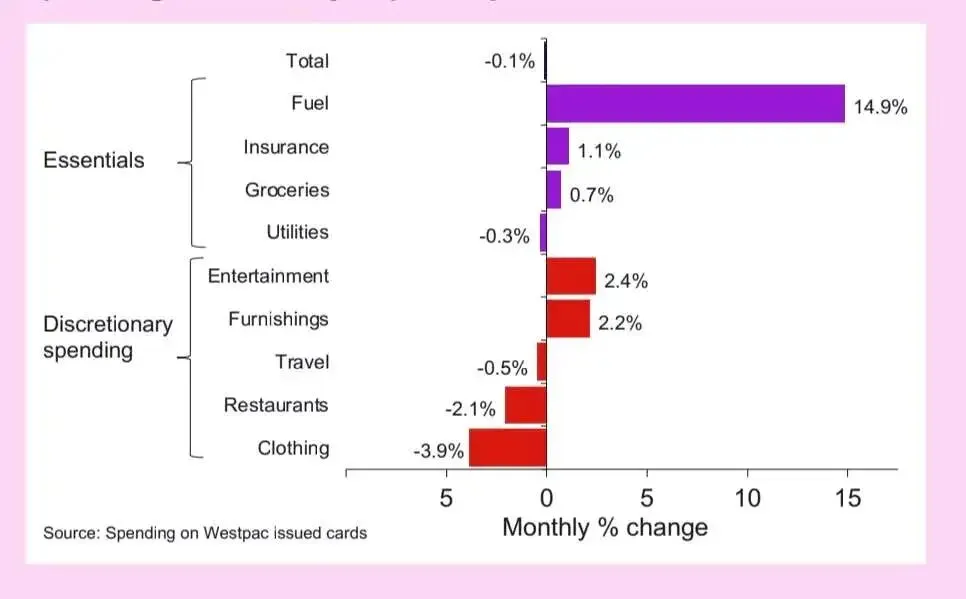

但另一方面,消费结构已出现明显恶化。3月Westpac刷卡数据显示,新西兰整体消费陷入停滞,其中燃油支出暴增约15%,而外食、餐厅、外卖等非必需消费则明显下降——这意味着,生活成本的上升正在“吸走”居民钱包里的现金,未来几个月,消费和就业将面临持续的下行压力。

此外,高油价带来的国民收入负面冲击,以及已经出现的金融环境收紧,也可能成为制约经济增长的关键因素。Westpac警告,国民收入遭受的需求端打击不应被低估,若加息节奏过快,可能会进一步抑制经济复苏,甚至引发新的风险。

目前,央行和各大银行最关注的,并非短期通胀高点本身,而是三个核心问题:中期通胀预期是否会持续上移、企业是否会广泛转嫁成本、工资增长是否会出现持续加速(预计更可能在2027年出现)。未来,月度通胀预期调查、商业信心调查(QSBO)、CPI细项中的燃油、航空、运输价格,将成为判断加息节奏的关键指标。

04

对家庭与市场的影响

这场利率变局,不仅影响宏观经济,更与每个新西兰家庭的切身利益息息相关——房贷、房市、纽币汇率,都将随之发生变化。

首先是房贷族。目前,新西兰2-5年期固定利率已高于5%,但在OCR上行周期中,这一利率水平仍具吸引力。Westpac建议,有房贷的家庭可优先考虑锁定2-5年期固定利率,避免未来利率持续上涨带来的还款压力增加。要知道,若OCR升至4.25%,房贷利率可能会进一步攀升,届时,每月的还款额将大幅增加,对负债较高的家庭来说,压力不容小觑。

其次是房地产市场。当前,新西兰房价仍处于横盘状态,供应充足、人口增长疲弱、融资成本上升,这三大因素限制了房价的反弹空间。随着加息周期启动,融资成本将进一步上升,购房者的入市意愿可能会受到抑制,房价短期内难以出现明显上涨,甚至可能面临进一步调整的压力。不过,对于刚需购房者而言,利率上行也可能带来议价空间的增加,可重点关注市场动态。

最后是纽币汇率。Westpac指出,纽币汇率高度受伊朗局势驱动:若中东冲突升级,霍尔木兹海峡航运受阻,全球能源供应进一步紧张,纽币兑美元(NZD/USD)可能下探0.55;若冲突达成和平协议,能源供应恢复稳定,纽币才有可能有效上破0.59。对于有跨境交易、海外购物或留学需求的人来说,需密切关注地缘局势变化,合理安排换汇时间。

除此之外,普通居民的生活成本也将持续承压。即便石油供应很快恢复正常,燃油价格上涨带来的连锁反应也会持续——食品运输成本、企业运营成本上升,最终都会转嫁到消费者身上,导致物价持续走高。新西兰政府虽已推出临时家庭援助计划,为约15万户中低收入家庭每周提供50新西兰元补贴,以缓解油价上涨带来的压力,但这只能暂时缓解,无法从根本上解决问题。

05

总结:加息已箭在弦上,做好应对准备是关键

从三大银行集体转向,到央行立场转鹰;从中东冲突引发的能源冲击,到通胀风险的持续攀升,新西兰的利率市场,已经迎来了历史性的转折点。

无论央行最早在5月加息,还是推迟到7月、9月,一个明确的信号是:在美伊冲突不断拉扯情况下,新一轮利率上行周期即将开始。对于新西兰家庭而言,现在最需要做的,是提前做好应对准备——合理规划房贷还款方式,锁定固定利率以规避风险;理性消费,减少非必要支出,应对持续上升的生活成本;密切关注市场动态,根据利率变化调整个人财务规划。

而对于新西兰经济而言,这场加息周期既是对通胀的“精准降温”,也是对经济韧性的“全面考验”。中东冲突的走向、通胀的实际走势、经济数据的变化,都将影响加息的节奏和幅度。而滞涨风险正在积聚。

最后提醒一句:在这个“凝视迷雾”的时代,没有绝对确定的预测,只有未雨绸缪的准备。对于房贷族、投资者而言,谨慎应对、灵活调整,才是应对利率变局的最佳方式。

评论