【专题·市场】三维度观察香港金融经济首季表现

阅读摘要

股市:一季度港股IPO延续活跃、募资规模同比增5倍;中东地缘冲突扰动市场风险偏好,恒指收跌3.3%,南向资金流入规模有所收窄,国际资金配置结构分化。往后看,短期地缘冲突的不确定性技术扰动或仍存,但在全球资金寻求多元分散配置、内地积极政策持续发力显效、估值洼地和科技属性标的丰富等因素带动下,港股有望持续吸引国际资金增配。

债市:一季度中资美元债发行缩量,金融美元债仍是发行主力。美债利率走升掣肘中资美元债二级市场表现,地产板块承压,未来3个季度美元债到期规模较大。往后看,美联储降息时点延后、美债利率高位震荡,仍阶段性影响中资美元债一二级市场表现;中长期伴随美债利率趋势性回落、地产积极政策落地,中资美元债走升可期。

香港经济:资金流(C)”交投活跃度提升、假日因素等提振“人流”消费回暖、“物流”延续韧性,共同支持香港经济2026年稳健开局。展望二季度,中东地缘冲突阶段影响金融市场交投气氛,利率趋势下行、“租转买”等需求料持续支持地产市场复苏;内地出口韧性、AI需求增长预计继续为香港贸易表现提供支持。本地大型盛事、五一黄金周、阶段汇率利好,有望共同提振跨境“人流”及零售消费活力。

持续关注:(1)中东地缘冲突动态;(2)美联储货币政策预期变化;(3)两地积极政策成效;(4)AI产业链相关数据和消息,港股上市公司财报数据。

正文内容

股市:一季度港股IPO募资规模同比大增5倍,恒指收跌3.3%;短期地缘冲突的不确定性技术扰动或仍存,多因素支持港股交投趋势性延续活跃,港交所主板IPO申请超270只

(一)一级市场:港股IPO活跃,募资规模近1100亿港元、居全球榜首

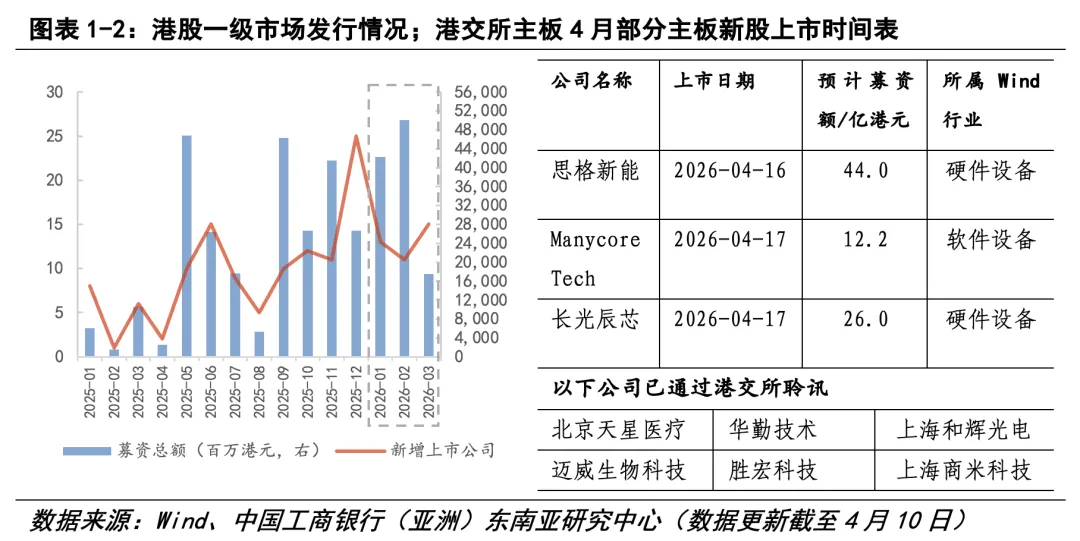

2026年一季度,港交所共39只新股上市[1]、募资总额约1,099.3亿港元,较2025年同期IPO量额(15只、187亿港元)同比各增1.6倍、4.9倍。其中,食品饮料企业牧原股份、东鹏饮料IPO项目募资规模均超过百亿港元。新上市公司主要集中在半导体、硬件设备、机械、软件服务等行业。截至4月8日,港交所处理中的主板上市申请超过373只,新股储备充足(见图表1-2)。德勤统计,港交所一季度新股融资额继续居全球交易所榜首,全年港交所IPO融资额预计达3,000亿港元、稳居全球前三。港交所持续深化开放合作,一季度先后与巴西证券交易所、马来西亚证券交易所签订合作备忘录,其中与巴西证券交易所重点推进可持续金融及碳市场合作,与马来西亚证券交易所则推出联合冠名指数,并将就双重上市、ETF、指数及产品开发等领域深化合作。截止目前,港交所已与新加坡、印尼、泰国、马来西亚、越南等东盟多国建立了合作关系,持续深化与东盟地区的资本市场互联互通。

(二)二级市场:一季度恒指收跌3.3%,南向资金净流入规模有所收窄;短期地缘冲突的不确定性技术扰动或仍存,但国家“十五五”规划稳健开局、全球资金多元配置意愿提升、科技创新活跃、估值仍低等多因素支持港股交投活跃度

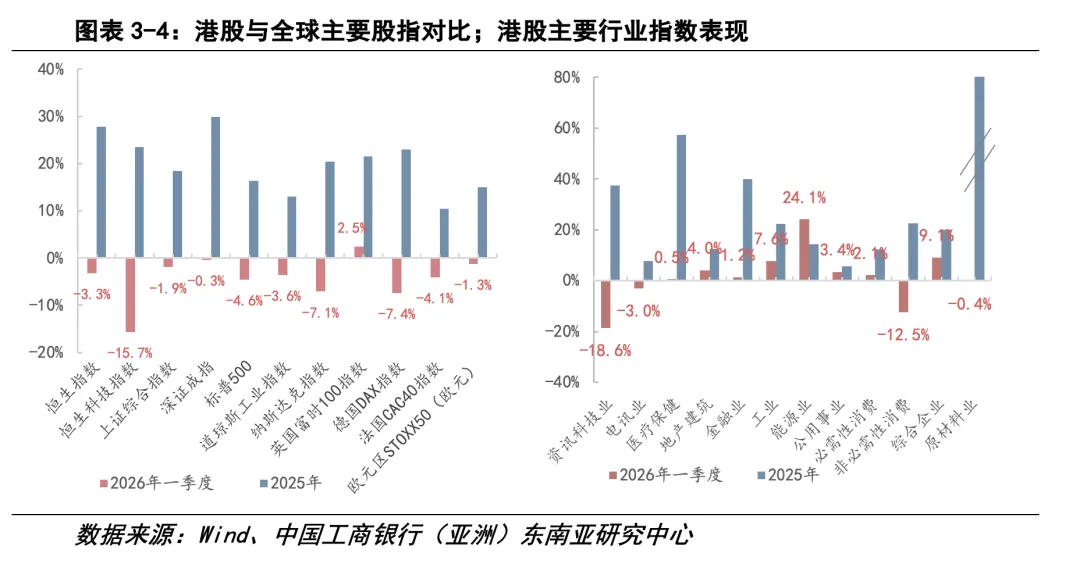

1.股指对比:中东地缘冲突期间港A股表现较具韧性,恒指一季度收跌3.3%,能源、工业等防御性板块涨幅居前。

一季度全球主要股指普遍承压收跌,美联储主席提名、AI前景担忧、关税扰动、中东地缘冲突超预期发酵接连冲击全球股市,外围风险偏好显著降温。美股震荡下行,恐慌指数急升,科技板块领跌,伴随中东地缘冲突持续发酵,美股VIX恐慌指数3月末一度升至逾31水平,为2025年4月(特朗普推行关税政策)以来的新高,一季度标普500、道琼斯工业指数、纳斯达克指数分别:-4.6%、-3.6%、-7.1%。

港股走势呈现“先扬后抑、结构分化”的震荡格局,季初受春节行情、两会政策预期带动走升,2月下旬以来受美联储鹰派转向与地缘风险上升等因素扰动波动走低,恒指截至3月末收报24788.14点,一季度收跌3.3%或842点。恒生科技指数收跌15.7%,市场避险情绪明显升温、科技股对利率与风险波动更为敏感,中资科技股“二次上市”、港美科技股技术性联动等因素影响下,恒生科技指数调整幅度偏大。与此同时,两地积极政策释放利好信号,提振市场信心。3月“两会”将2026年经济增长目标设定为4.5%—5%的区间,财政政策更加积极,货币政策适度宽松。香港财政预算案亦推出优化资本市场组合拳,聚焦离岸人民币市场建设、两地金融互联互通扩容、港股创新发展等方向发力,巩固国际金融中心地位(详见《四个维度看两会》《2026年香港财政如何发力?》)。A股方面,上证综指、深证成指一季度分别:-1.9%、-0.3%。整体看,在中东地缘冲突持续扰动背景下,港股、A股等中国股票资产展现较强韧性。

分板块看,结构性特点较明显,港A股能源、工业、公用事业等防御性板块涨势领先。港股市场,中东地缘冲突推升油价、美联储降息延后扰动成长股估值,资金转向高股息防御板块,一季度恒生综合指数-能源(+24.1%)、工业(+7.6%)板块涨幅居前,资讯科技业(-18.6%)、非必需性消费(-12.5%)板块显著领跌。A股市场,能源(+18%)、公用事业(+8.8%)板块[2]逆市收涨,金融(-8.9%)、房地产(-8.1%)板块领跌。

2.资金流向:沪深港通南向资金延续净流入,国际资金配置结构分化。

沪深港通南向资金延续净流入,规模小幅收窄。2026年一季度沪深港股通南向资金净流入规模小幅收窄至2209亿港元(2025年四季度:+2,373)[3]。一季度港股通成交额占港交所主板成交金额的平均比重为21%,较上一季度(22%)小幅下降,显示港股南向资金流入阶段降温。

国际资金配置结构分化,中资股资金转为阶段净流出,香港本地上市公司获持续增持。EPFR数据显示,在前期快速上涨积累技术性调整压力、不确定性推高短期交易需求等因素影响下,一季度[4]全球基金配置中国上市公司(包括A股、港股中资股和美股中概股)资金转为阶段净流出约981亿美元(2025年四季度[5]:净流入477亿美元),配置香港上市公司(仅指香港本地上市公司)的资金净流入规模扩大至约24.7亿美元(2025年四季度:净流入10.1亿美元)。

3.港股主要分析指标:成交放量、沽空比率走升,估值明显修复但横向比较仍处低位。

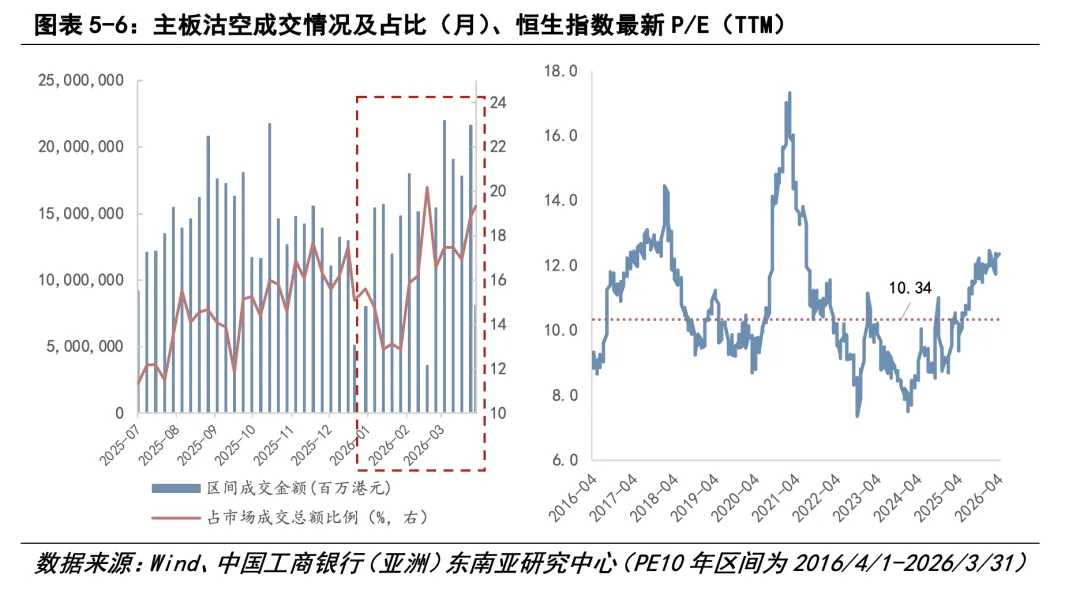

技术指标看,一季度港股交投放量,港股主板日均成交额2765亿港元,同比增14%、环比增20%。其中3月港股主板日均成交额超过3000亿港元,为近年单月高位。港股主板沽空成交比率波动走升,一季度末港股主板沽空成交比率报19.3%(2025年四季度末:约15.6%)(见图表5),反映外部不确定性升温背景下市场阶段避险情绪边际抬升。

基本面指标看,恒指估值修复但横向比较仍低。在恒指标的调整(纳入宁德时代、老铺黄金等高估值企业)等因素带动下,恒生指数P/E(TTM)于一季度末升至约12.2倍(2025年末:11.8倍),是2021年年中以来的相对高位,处于过去10年82%的分位数水平(10年中值水平10.34,见图表6)。但横向比,恒指市盈率在全球主要股指中仍处低位(标普500:约27.1倍,上证指数:约16.5倍)。

(三)往后看,港股IPO料延续活跃,短期波动不改恒指升势

往后看,一级市场:两地积极政策提振叠加新股储备充足,港交所二季度IPO活动预计延续活跃。港交所自3月中旬起就“提升上市机制竞争力的建议”启动市场咨询,主要措施包括修订“同股不同权”上市要求、便利海外发行人第二上市等,咨询期将持续8周。上市制度的持续优化将有助于增强港股市场吸引力。二级市场:中东地缘冲突进展仍将是扰动全球市场风险偏好的关键变量,短期不确定性的技术性扰动或仍存。但在复杂地缘博弈、全球资金寻求多元分散配置背景下,港股的低估值及“抗风险”、优质科技属性标的丰富等优势突出,且国家“十五五”规划稳健开局、积极政策持续落地见效,有望进一步持续吸引国际资金增配,港股中长期走升趋势不改。

债市:中资美元债发行缩量;美债利率走升掣肘中资美元债二级市场表现,板块走势分化

(一)一级市场:中资美元债发行规模收缩,金融美元债仍为发行主力,未来3个季度债券到期规模较大

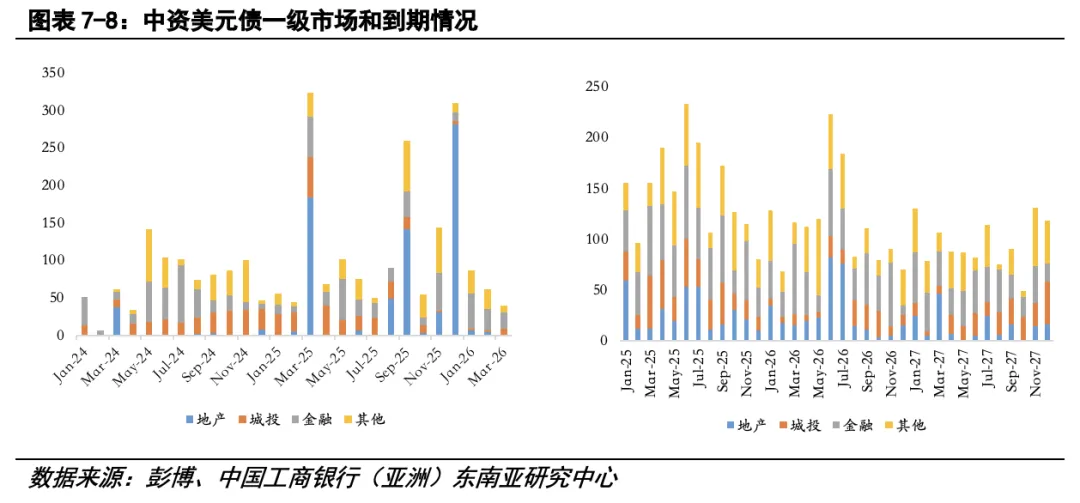

据彭博平台数据,一季度共有147只中资美元债完成定价,环比增加15只,同比增加13只,发行金额共186.5亿美元,环比减63%、同比减56%。按行业结构看,一季度地产、城投、金融和其他行业发行量占比分别为5.6%、6.9%、51.7%、35.8%。金融美元债是新发主力,融资金额为96.37亿美元,环比增35%、同比增30%。城投美元债新发规模回落,融资金额为12.9亿美元,环比降26%、同比降88%。地产美元债新发较少,仅有5只完成定价,融资金额为10.5亿美元,在去年高基数效应下环比降97%、同比降94%。

债务到期方面,一季度有313.6亿美元到期偿付,环比降2.7%、同比降23%。其中,金融类美元债到期偿付规模最大,为131.8亿美元;未来3个季度将有456.6亿美元、378.7亿美元、240.5亿美元到期,其中地产和金融类板块的美元债偿债压力较大(见图表7-8)。

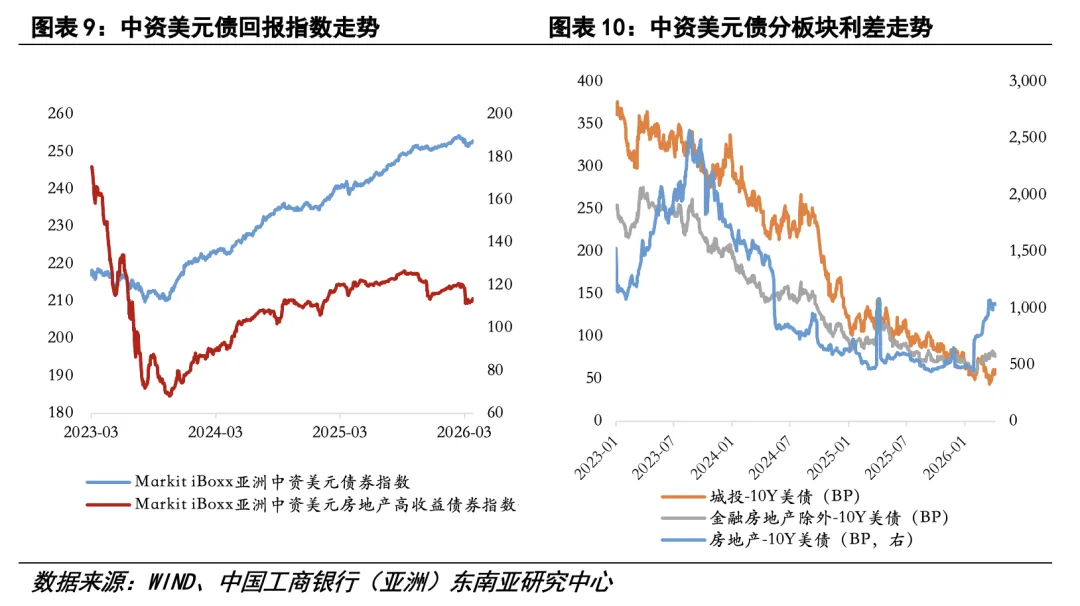

(二)二级市场:美债利率上行与地缘冲突扰动中资美元债回报指数表现,地产板块承压

一季度,中资美元债回报指数先涨后跌,呈“倒V”型走势,主要是受中东地缘冲突持续发酵影响,美债利率阶段性走升显著掣肘中资美元债上涨势头。截至一季度末,中资美元债Markit iBoxx总回报指数收报252.3,较去年末微增0.4%。投资级指数季末收报245.7,季度涨0.5%;市场风险偏好降温,高收益级指数表现小幅承压,季末收报239.5,季度跌幅为0.9%。

分行业看,地方政府隐性债务置换工作正加快推进,根据政府工作报告和一揽子化债方案的安排,2026年地方将发行2万亿元再融资专项债券和0.8万亿元新增专项债券置换存量隐性债务,债务风险持续缓释。内地地产行业回暖,一季度,70城住宅售价指数同比跌幅收窄,在“沪七条”等支持政策带动下,重点城市新房、二手房成交规模增长。但受局部信用风险事件和市场风险偏好波动影响,地产板块有所承压,房地产债券指数跌2.0%,房地产高收益级指数跌3.8%。行业表现分化显著,城投、金融(除房地产外)债券指数季度分别上涨1.2%、0.87%。

(三)往后看:中资美元债一二级市场表现短期或仍受地缘冲突因素扰动,中长期走升可期

往后看,美联储降息时点延后、美债利率高位震荡,仍阶段性掣肘中资美元债新发融资意愿和二级市场表现,板块回暖节奏或受行业景气分化及个别信用风险事件扰动。中长期看,伴随美债利率中枢回落、内地地产政策持续发力,在流动性改善与信用修复的双重支撑下,中资美元债走升可期。

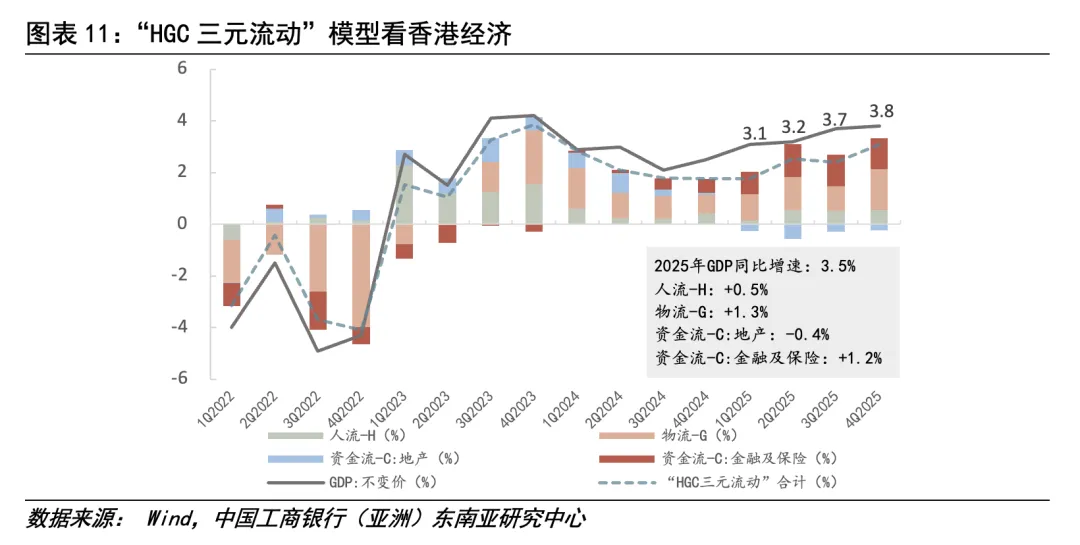

香港经济:一季度“物流、资金流、人流”整体向好;香港特区政府预测2026年GDP增长2.5%-3.5%

步入2026年,香港经济增长延续稳健,据“HGC模型”[6],

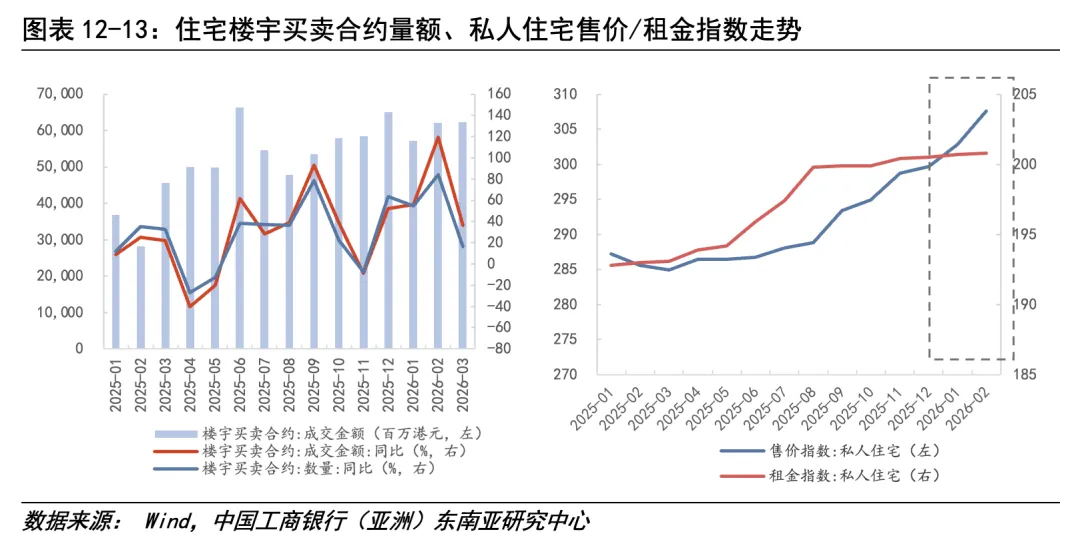

(1)“资金流(C)”整体向好。结合前文分析,一季度“资金流(C)”金融项交投仍活跃;按揭利率下降、转租为买等需求提升叠加“小阳春”效应提振“资金流(C)”地产项交投回暖,一季度楼宇买卖合约量、额同比各升46%、64%;楼价走升,1-2月官方楼价指数累计升2.6%,租金指数基本持平;一季度中原城市领先指数CCL累计涨约5.6%(见图表12-13)。

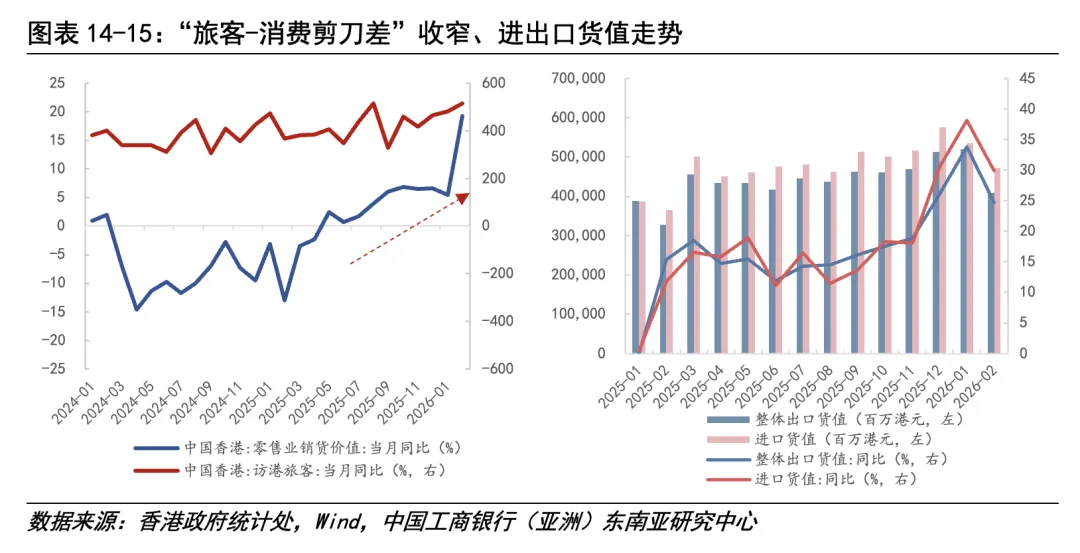

(2)“物流(G)”延续韧性。1-2月商品出口、进口货值同比各增30%、34%,其中,出口至中国台湾(+59%)、中国内地(+32%)、美国(+29%)等地区的升幅较明显。香港国际机场1-2月货运量同比增长8.1%。

(3)春节假期赴港“人流(H)”高增提振消费。春节假期和多项旅游推广活动带动跨境人流量和零售消费。1-2月访港旅客超过995万人次、同比增18.4%;同期零售销售额同比增长11.8%,“人流-消费剪刀差”进一步收窄。

展望二季度,“资金流”方面,中东地缘冲突不确定性或延续扰动金融市场交投气氛、中性情形下扰动趋势减弱,利率趋势下行、“租转买”等需求释放仍对本地地产市场复苏形成支撑。多元化市场扩展、AI相关产品需求料仍为香港“物流”表现提供韧性支持。本地大型盛事和文旅活动接连举办、五一黄金周来临、阶段汇率利好,有望继续支持跨境“人流”及零售消费活力。持续关注中东地缘冲突进展、美联储货币政策预期、两地积极政策进展。香港特区政府一季度预测2026年香港经济增速为2.5%-3.5%。

[1] 包括主板和创业板,不包括介绍上市、配售。

[2] Wind行业指数分类。

[3] 沪深港通交易信息披露机制自2024年8月19日起调整,沪深股通北向净流向数据不再披露。

[4] 综合EPFR的1-2月的月度数据和3月前四周的周度数据。

[5] 以EPFR月度数据计。

[6] “HGC三元流动模型”为中国工商银行(亚洲)东南亚研究中心建立的对香港经济进行分析预测的模型。“HGC三元流动模型”聚焦影响香港经济增长的三个重要变量:“人流”(Human)、“物流”(Goods)及“资金流”(Capital)。模型的预测方法以动态因子模型(dynamic factor model)为基础,主要采用向量自回归方法(vector autoregression)。预测因子包括宏观经济数据、行业货值数据、市场高频指数等。

【专题·市场】三维度视角下香港三季度金融及经济观察

【专题·市场】四维度视角下2025年香港首季金融及经济观察

【专题·市场】香港金融市场观察(2024年三季度刊)

【专题·市场】恒指连涨4个月,港汇小幅转强

【专题·市场】恒指步入技术性牛市,高收益级中资美元债连升半年

▌声明:

注:本文的预测及建议只作为一般的市场评论,仅供参考之用,不构成任何投资建议。

本订阅号版权归工银亚洲研究所有,并保留一切法律权利。任何订阅人、其他机构或个人未经我方授权,不得以任何方式修改、转载或者复制本订阅号推送信息,否则均属于违法行为。如果侵权行为给我方造成任何直接或间接的损失,工银亚洲研究保留一切追究法律责任的权利。

评论