成本驱动 三S市场先涨后跌

导语

近期在成本驱动、大宗共振等因素影响下,三S价格先涨后跌,多数产品周均价环比下跌。市场新单商谈缩量,各方参与者入市偏谨慎,风险情绪升温。短期,在成本居高难下、供需改善不足等因素联合扰动下,三S市场或高位震荡。

成本驱动不容忽视 三S市场先涨后跌

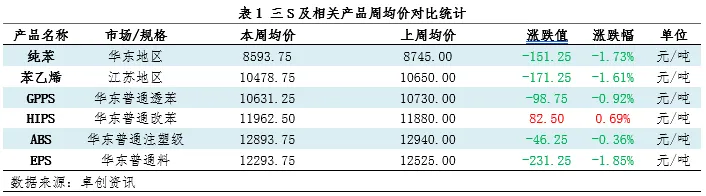

近期苯乙烯产业链价格驱动依然主要集中在国际油价方面。周初原油走势偏强,原料苯乙烯价格走高,成本助力下三S持货商挺价意愿渐增,价格重心上移。周中地缘风险降温,能化类大宗商品共振下行,成本支撑转弱,拖曳三S价格紧随下跌,高价货源成交频频承压。市场新订单成交活跃度下降,下游消化速度趋缓,有效商谈缩量。同时,HIPS价格重心窄幅上移,主因是大型终端刚需接货,叠加部分供应存在减量预期等方面,价格相对坚挺。

三S周度开工呈现差异化 供应端提振力一般

本周(4月7日-10日,下同)三S行业周度开工趋势呈现差异化,虽然部分现货供应存在结构性偏紧的现象,但由于缺乏成交量配合,供应端提振作用力有限。受清明假期间部分装置集中降负甚至短停等因素影响,本周EPS行业开工水平宽幅下降,环比下降11.47个百分点。因3月下旬至4月初浙石化等少数产线减产,ABS行业开工负荷环比窄幅下降,但整体幅度有限。行业延续亏损局面,多数PS生产企业装置保持低负荷开工,少数产线自上周因保供恢复部分生产,本周稳定运行,因此行业开工出现阶段性抬升。

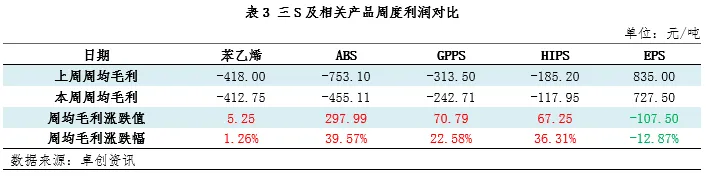

三S行业利润表现不一 EPS行业一枝独秀

本周苯乙烯及下游盈利表现不一。三S行业中,虽然EPS行业受高价货源成交承压等因素影响,周均理论利润值较上周环比减少,但依然处于正值。PS及ABS行业亏损收窄。持货商成本居高难下,叠加大型终端刚需接货韧性仍存,持货商低价惜售,周内跌幅不及原料,因此行业亏损得以缓解。

多因素博弈 三S市场或延续高位震荡

首先,作为三S主要上游原料,预计下周苯乙烯市场或高位运行,价格延续震荡趋势,提供底部支撑力。从供应端看,下周吉林石化进入检修,苯乙烯产量或小降0.44%;下周主港到船预计在2.5万吨,汽运继续入库,虽港口也有0.3万吨出口装船计划,但整体库存或窄幅波动。需求端来看,预计下周(4月13日-17日,下同)EPS产量或小幅增加,ABS、PS或小幅下降,消费量低位运行。原料端来看,美伊和谈存在不确定性,原油或高位波动,纯苯预计仍偏强运行。综合来看,苯乙烯价格或继续跟随原油趋势波动,基本面供应端去库暂未兑现,但货源流动性不高,多空博弈下苯乙烯价格或高位震荡。

其次,近期三S行业供应趋势延续差异化,整体提振力平平。少数工厂受库存压力上升所限,下周存在降负计划,因此PS行业开工预计小幅下降,部分货源依然存在缺货趋势。清明假期后,随着多数短停装置陆续复工且稳定生产,EPS行业供应量呈现增加趋势。受计划内检修增多、高成本以及上游原料供应收紧等因素影响,ABS产量或继续下降,但整体降幅或有收窄可能,叠加部分老货货源以及低成本货源影响,主流市场暂未有明显缺货现象。

再次,三S市场需求依然处于回暖周期,但下游风险情绪逐步升温,新订单商谈放量承压,对价格难以形成有效助力。面对当前价位,大型终端刚性需求韧性较强,但中小型下游跟进趋缓,叠加避险意愿较强,市场成交或相对有限。

综合来看,在成本居高可能性较大、供需改善预期不足等因素作用下,短期三S市场或延续高位震荡趋势,其中部分EPS与原料价差依然偏大,价格重心上行空间或受限;但PS因成本托举及供应收缩,均价重心不乏环比探高可能,整体波动幅度约在0-300元/吨,但需密切关注地缘局势变化,大宗共振作用力不容忽视。

文|宋晓冬

来源|卓创资讯

点击

阅读原文

查看更多塑料资讯

评论