私募策略(十八)市场中性策略的逻辑与收益计算

|

-星标!一定要星标!!!微信公众号改版了,不设置星标不能及时正常的接收到推文。打开微信公众号主页 → 点击右上角“···”→点击“设为星标” |

对于想要配置低波动私募产品的投资者来说,纯粹的对冲产品(即不叠加任何其他策略的市场中性策略产品)是绕不开的基础品类。很多投资者对其认知模糊,其实它的核心逻辑并不复杂——本质就是在指数增强策略的基础上,叠加一款对冲工具,剥离市场整体波动,聚焦核心超额收益。想要读懂这类产品,我们首先要明确:指数增强是基础,没了解过指数增强的投资者,建议先补全这部分知识,再理解对冲产品会更轻松(前几篇私募策略是关于指数增强的介绍,大家可以关注一下)

一、对冲产品的核心构成,指数增强+对冲工具

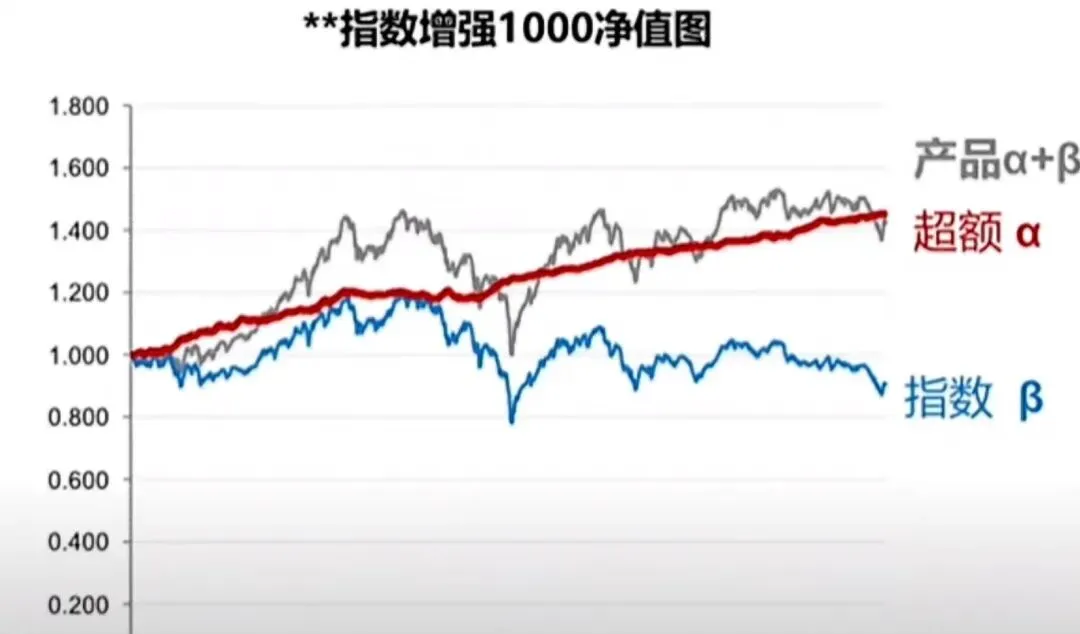

纯粹的对冲产品,核心由两部分组成:做多端的指数增强产品,以及用于对冲风险的工具。其中,指数增强产品的收益的构成非常清晰,主要分为两部分:

1. 指数贝塔收益(蓝色部分):即对应指数本身的上涨或下跌收益,这部分收益跟随市场整体波动,是市场给予的基础收益;

2. 增强阿尔法收益(红色部分):这是量化私募通过专业投研能力创造的额外收益,也是量化私募的核心竞争力所在——简单来说,就是在指数涨跌之外,通过选股、择时等量化策略赚取的超额收益。

而“对冲”的核心目的,就是通过对冲工具,将指数贝塔部分的波动完全抹平,让产品收益与市场整体涨跌脱钩。但需要明确的是:对冲工具并非免费,使用它需要付出一定成本,这也是影响对冲产品最终收益的关键因素之一。

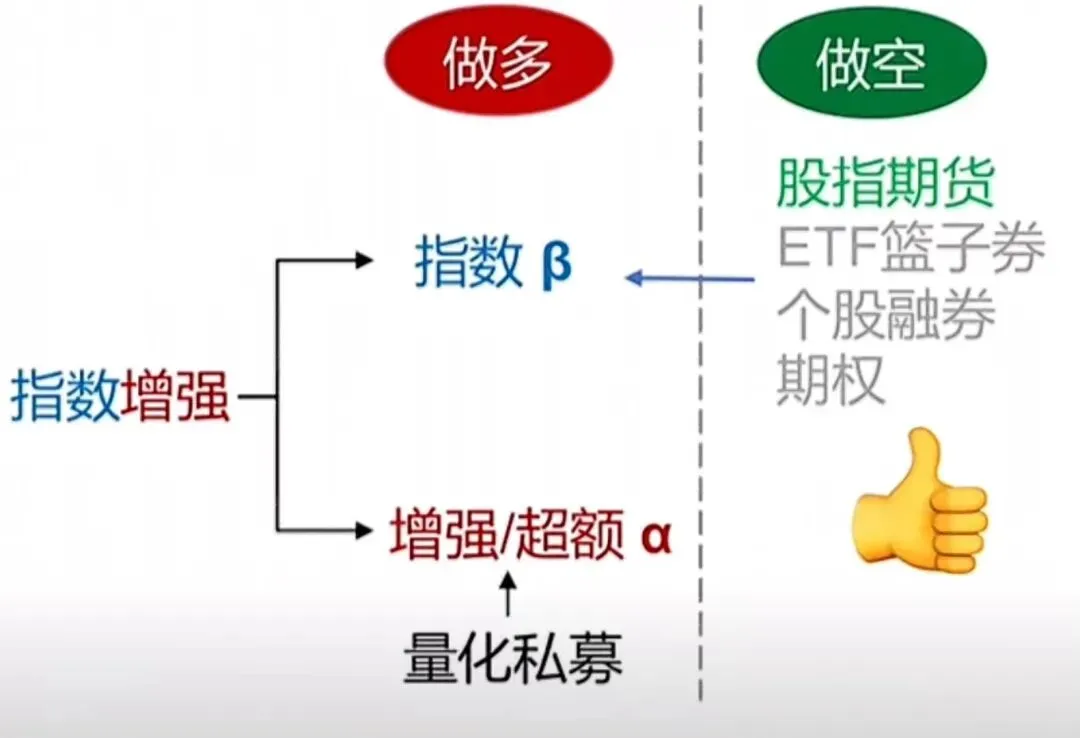

二、主流对冲工具,股指期货为主,其他工具为辅

关于对冲工具的选择,市场上存在多种方式,但主流选择有着明确的共识:目前市场上绝大多数对冲产品,都采用股指期货进行对冲。

至于ETF一揽子券、个股融券、期权等方式,由于存在流动性不足、券源稀缺、券息较高等问题,目前仅用于一小部分对冲场景,无法成为市场主流。

不同对冲工具的成本计算方式不同:股指期货的对冲成本,主要参考其年化贴水率;而融券类工具的成本,则主要看融券期限(如3个月、半年)对应的券息。无论采用哪种方式,想要对冲掉指数贝塔的波动,都需要支付相应成本,这是对冲产品的必要支出。

三、对冲产品的收益,剥离贝塔,聚焦阿尔法

我们可以通过简单的逻辑拆解,理解对冲产品的收益来源:

1. 未对冲前(指数增强产品):产品收益 = 阿尔法(超额收益) + 贝塔(指数收益),收益跟随指数波动,受市场影响较大;

2. 对冲后(市场中性产品):通过做空对冲工具,将贝塔部分的涨跌完全抹平,此时产品的收益就只剩下阿尔法(超额收益)——也就是说,超额阿尔法是对冲产品的核心收益来源。

但这里需要注意:实际收益计算并非只看阿尔法,还需要考虑资金利用率和对冲成本,这也是很多投资者容易忽略的点。

四、收益计算,3个关键因素,决定最终收益

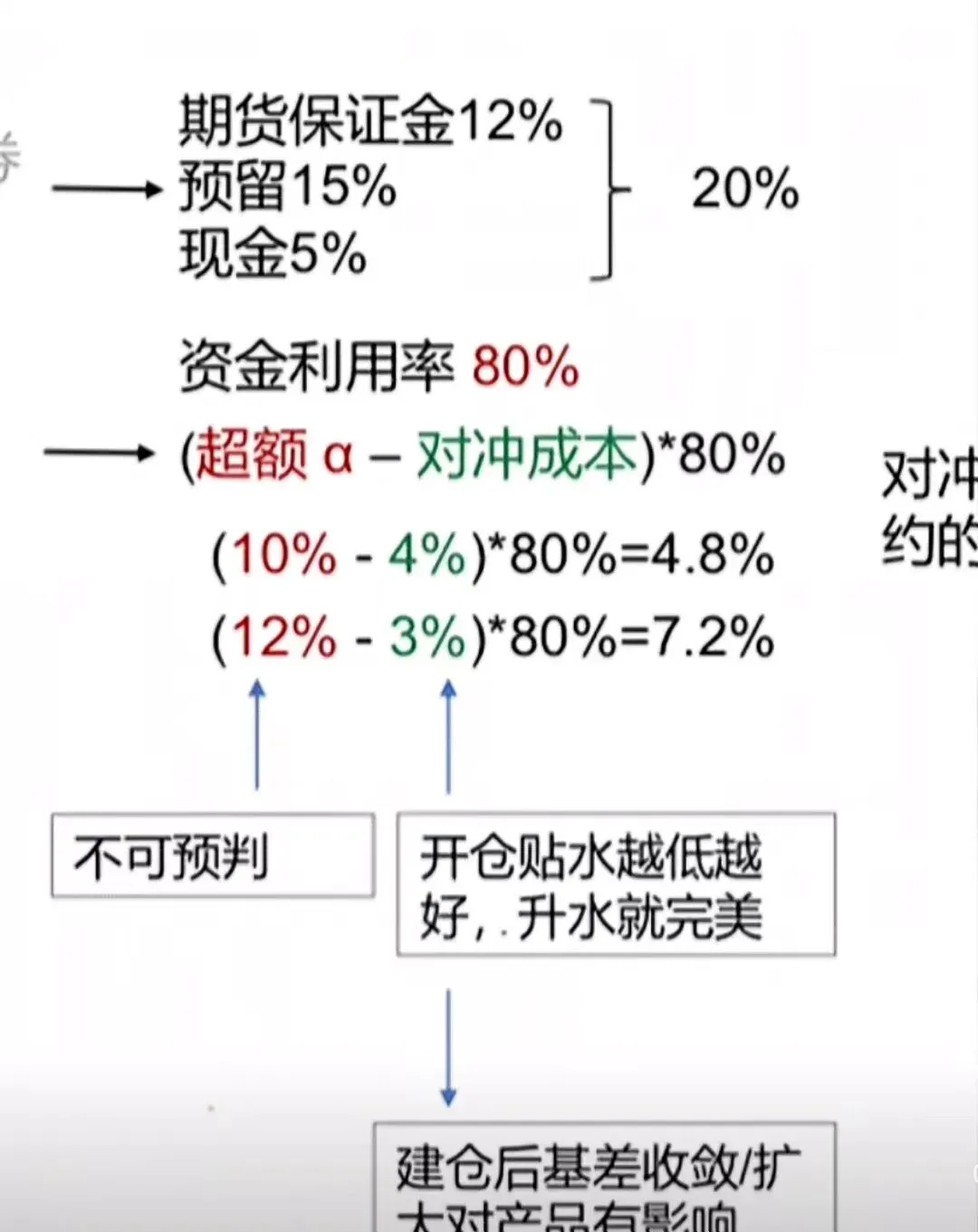

对冲产品的实际净值计算,有一个简单易懂的公式,核心涉及3个关键因素:超额阿尔法收益、对冲成本、资金利用率,具体公式如下:

对冲产品实际收益 ≈ (超额阿尔法收益 - 对冲成本) × 资金利用率

我们逐一拆解这3个因素,结合实际场景理解:

1. 超额阿尔法收益:核心盈利来源

这部分收益由量化私募的投研能力决定,也是最不可预判的部分。超额收益越高,产品的盈利空间越大——在对冲产品发展初期,海外基金刚进入国内市场时,量化策略的超额收益能达到年化30%-40%,这也是当时对冲产品收益可观的核心原因。

2. 对冲成本:主要盈利损耗

目前主流的股指期货对冲,成本主要看其年化贴水率,不同合约的贴水率差异较大。例如历史数据显示:IC 2412合约(临近到期)年化贴水率为11.42%,IC 2501合约年化贴水率为8.55%,远期的IC 2506合约年化贴水率约为6%。

对冲成本越高,对收益的侵蚀越严重。目前市场上对冲成本有所上升,这也是部分投资者觉得对冲产品性价比不高的主要原因。

3. 资金利用率:被忽略的“隐形影响因素”

使用股指期货对冲时,需要支付一定比例的期货保证金:常规要求为12%,但考虑到期货市场波动较大(前段时间期货暴涨曾出现强平风险),私募通常会预留15%甚至更高比例的保证金;同时,为了方便股票多头部分的买卖操作,还会预留5%左右的现金。

综合来看,保证金+预留现金通常会占用20%左右的资金,因此对冲产品的资金利用率一般在80%左右,有时甚至低至75%——这部分资金无法用于获取超额收益,会直接影响产品的实际收益。

举个直观例子

假设某对冲产品的超额阿尔法收益为10%,对冲成本(年化贴水)为4%,资金利用率为80%,那么其税前收益为(10% - 4%)× 80% = 4.8%;在此基础上,还需要扣除产品的管理费和业绩报酬,最终实际收益会进一步降低。

如果超额收益能达到12%,对冲成本控制在3%,则税前收益为(12% - 3%)× 80% = 7.2%,扣除费用后,收益会更具吸引力。这也说明:对冲产品的收益,并非绝对“性价比低”,核心取决于超额收益和对冲成本的平衡。

五、对冲产品的发展趋势与投资注意事项

随着市场竞争加剧,对冲操作越来越难,目前行业内出现了两个明显趋势:

1. 混合对冲成为主流:不少私募不再局限于“500多头对冲500空头”,而是灵活选择标的——比如部分资金用1000多头对冲1000空头,哪个合约贴水更有优势,就选择哪个作为对冲标的。但需要注意:理论上对冲需要“全对冲”,若用500股指期货对冲1000多头,会留下市场敞口,增加风险。

2. 对冲叠加高频策略:为了提升收益、满足投资者预期,很多私募会在对冲基础上,叠加期货高频等策略,进一步增强产品收益,这也是目前对冲产品的新晋趋势。

投资核心提醒

1. 建仓时机很关键:对冲成本是可预判的,建仓时选择贴水率低的时机,能有效降低对冲成本;若当前贴水率较高,可暂时持有现金,等待成本回落再建仓——若能在“升水”时建仓,对收益会更有利。

2. 建仓后成本相对固定:建仓时确定的对冲成本(如7%的年化贴水),后续虽会有浮盈浮亏,但到期后会收敛,不会出现大幅波动(特殊行情如涨停除外)。

3. 后续重点关注:建仓后,股指期货基差的扩大与收敛,会影响产品的浮盈浮亏。

评论