2026 Q1全球手机市场复盘:苹果历史性登顶,安卓集体承压,华为逆势突围成最大变数

2026年第一季度,全球智能手机市场并未走出持续多年的低迷周期,反而在多重外部压力与行业内部调整的双重作用下,迎来了新一轮格局洗牌。根据Counterpoint、IDC、Omdia等多家全球权威市场调研机构最新发布的季度报告,全球手机出货量持续下滑,头部品牌分化趋势空前加剧:苹果凭借稳固的高端壁垒,首次拿下Q1全球销量冠军,打破了三星常年霸占榜首的行业格局;安卓阵营头部厂商集体陷入负增长,市场份额不同程度缩水;而华为凭借供应链自主化突破与国内市场的强势复苏,成为整个低迷市场中唯一实现高速增长的主流品牌,彻底改写国内市场竞争格局,也为全球安卓阵营注入了难得的增长动力。

这场没有硝烟的市场争夺战,既折射出全球消费电子需求的结构性变化,也预示着未来手机行业高端化、自主化、差异化的核心发展方向。

一、整体市场大盘:同比下滑6%,行业陷入深度调整期

2026 Q1全球智能手机整体出货量约2.8亿台,同比大幅下滑6%,连续多个季度维持下行趋势,行业整体仍处于深度调整阶段。看似温和的下滑数据背后,是全球手机市场供需两端的多重压力,也是市场走向成熟饱和后的必然结果。

究其核心原因,主要集中在三个层面:其一,全球消费者换机周期持续拉长,已经从早年的18-24个月延长至36-48个月,手机产品性能过剩、迭代创新趋缓,用户缺乏主动换机动力;其二,全球DRAM、NAND闪存等核心零部件产能向AI服务器、智能硬件倾斜,手机端芯片、存储组件出现阶段性短缺,直接推高整机生产成本,安卓厂商被迫涨价,进一步抑制消费需求;其三,中东等区域地缘政治冲突不断,叠加部分海外市场通胀高企,海外市场出货量大幅受挫,进一步拖累全球大盘。

从市场结构来看,高端市场韧性十足,中低端市场沦为重灾区,两极分化现象达到历史峰值。售价5000元以上的高端机型,受价格敏感度低、品牌忠诚度高等因素影响,销量基本保持稳定;而2000元以下的入门级机型,在成本上涨与消费意愿下降的双重挤压下,出货量暴跌,中小品牌生存空间被持续挤压,行业马太效应愈发明显。

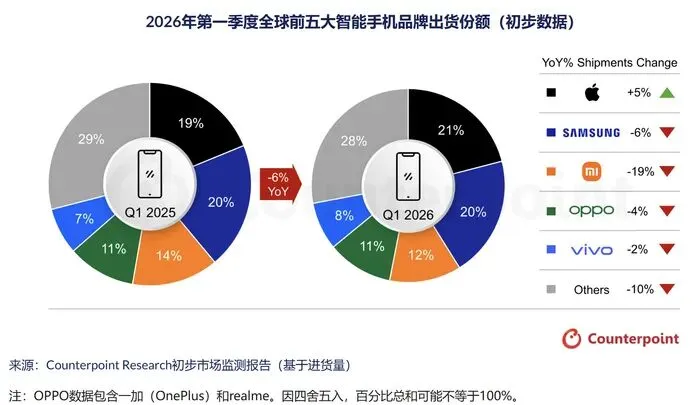

二、全球品牌格局重塑:苹果登顶榜首,安卓集体下滑,华为逆势狂飙

本季度全球手机品牌排名迎来颠覆性变化,TOP5厂商座次重新排列,除苹果外,其余头部安卓品牌均出现不同程度的同比下滑,而华为、荣耀凭借独立的增长曲线,成为市场最大变数,其全球与国内市场表现形成鲜明反差,也彻底打破了原有的竞争平衡。

1. 苹果:全球登顶,唯一正增长的头部巨头

- 全球市场份额:21%,同比增长5%

- 核心表现:2026 Q1历史性成为全球智能手机销量第一,打破三星长达十余年的Q1榜首垄断,也是TOP5阵营中唯一实现同比正增长的品牌。

- 增长逻辑:iPhone 17系列产品力稳定,高端市场壁垒难以撼动,全球高端用户忠诚度极高;同时,苹果加大全球以旧换新、分期购机等政策力度,有效激活存量用户换机需求;即便在全球市场疲软的背景下,其高端机型销量依旧保持稳健,牢牢占据全球高端市场半壁江山。

2. 三星:份额缩水,屈居第二

- 全球市场份额:20%,同比下滑6%

- 核心表现:错失榜首位置,市场份额被苹果小幅反超,增速持续放缓。

- 下滑原因:旗下旗舰S26系列产品发布延期,错失一季度销售窗口期;入门级与中端机型产品竞争力不足,性价比优势丧失,在新兴市场被本土品牌分流;高端市场又面临苹果与华为的双重夹击,整体表现不及预期。

3. 小米:跌幅居前,内外市场双重承压

- 全球市场份额:12%,同比下滑19%

- 核心表现:TOP5品牌中跌幅最大,市场份额缩水明显,增长动力严重不足。

- 下滑原因:海外新兴市场受地缘、通胀因素影响,出货量大幅下滑;中低端机型利润微薄,成本上涨后竞争力骤降;高端化布局虽有进展,但尚未形成规模效应,无法对冲整体市场下滑带来的缺口。

4. OPPO(含一加、realme):跌幅可控,折叠屏拉动增量

- 全球市场份额:11%,同比下滑4%

- 核心表现:安卓阵营中跌幅相对温和,整体运营保持稳健。

- 关键亮点:折叠屏产品线布局完善,Find N系列折叠机型销量逆势上涨,成为拉动品牌高端化与销量增长的核心动力;线下渠道根基稳固,有效抵御了市场波动,将下滑幅度控制在较低水平。

5. vivo(含iQOO):稳中求降,下滑幅度最小

- 全球市场份额:8%,同比下滑2%

- 核心表现:国产头部品牌中下滑幅度最小,市场抗压能力突出。

- 增长支撑:国内线下渠道深耕多年,下沉市场优势明显;线上iQOO产品线精准覆盖年轻消费群体,产品布局均衡,高端机型与中端机型销量稳定,最大程度降低了大盘下滑的影响。

6. 荣耀:逆势增长,全球黑马,国内稳守第六

作为从华为独立后快速崛起的国产中坚力量,荣耀在2026 Q1成为安卓阵营中罕见实现逆势高增长的品牌,全球与国内市场双线飘红,展现出强劲的增长韧性。

- 全球市场表现:全球市场份额约5.0%-5.5%,全球排名稳居第6位,同比暴涨25%,与华为并列成为全球主流品牌中增速最快的厂商。增长主要得益于海外市场快速扩张、因地制宜的产品组合策略,以及在成本压力下高效的促销与运营执行,在东南亚、欧洲等区域市场份额稳步提升。

- 国内市场表现:一季度国内出货量约910万台,市场份额达13.1%,排名国内第六。虽未进入前五,但在行业整体下滑背景下实现同比微增0.3%,是国产头部品牌中除华为外唯一实现正增长的品牌。其中端市场(2000-4000元)表现突出,X系列、数字系列凭借均衡配置与亲民价格,深受家庭与中老年用户青睐;折叠屏机型(Magic V系列)价格下探至5000元档,成为国产第二梯队折叠屏领头羊,销量逆势增长。

- 核心增长逻辑:依托华为技术基因,MagicOS系统优化流畅,老用户留存率高;线上线下渠道融合成熟,线下门店覆盖广泛;产品策略务实,不盲目追求高端溢价,以稳定品质与高性价比守住基本盘;同时折叠屏布局完善,成为增长重要引擎。

🌟 华为:逆势高增长,国内登顶,全球复苏势头迅猛

作为低迷市场中的独行者,华为走出了与全球市场完全相反的增长曲线,无论是国内市场还是全球市场,均实现了两位数的高速增长,成为2026 Q1手机行业最瞩目的变量。

- 全球市场表现:全球市场份额稳定在4%-6%,全球排名稳居第7-8位,同比暴涨15%-20%,是主流手机品牌中唯一实现双位数高增长的厂商。经历多年制裁后,华为实现麒麟芯片自主化、5G网络全面回归、鸿蒙生态完善成熟,供应链彻底摆脱外部限制,产能稳步提升,全球市场复苏进入快车道。

- 国内市场表现:一季度国内出货量1390万台,市场份额高达20%,超越苹果位列国内市场第一,重新夺回国内手机市场榜首位置。其中高端机型表现尤为亮眼,Mate 70系列、Pura 80系列持续热销,4000元以上高端市场份额占比超40%,直面对标苹果、三星;同时,华为坚持不跟风涨价,凭借产品力与自主技术优势,快速收复高端市场失地,国内用户换机热情持续高涨。

- 核心增长逻辑:5G芯片全面回归解决核心技术短板,鸿蒙OS生态体验持续优化,影像、通信、续航等核心技术自主创新;品牌情怀与国产技术号召力叠加,激活大量存量华为用户换机;线下门店全面铺开,线上线下销量同步爆发,实现全方位增长。

三、2026 Q1手机行业三大核心趋势,看清未来走向

1. 市场两极分化彻底固化,高端市场成必争之地

全球手机市场已经彻底告别普惠式增长,进入"高端吃肉,中端喝汤,低端淘汰"的阶段。苹果、华为、三星高端机型牢牢占据市场利润核心,销量与毛利率双高;而中低端机型受成本、需求双重挤压,销量持续暴跌,单纯依靠性价比的竞争模式彻底失效,高端化成为所有头部厂商的唯一出路。荣耀、小米、OPPO、vivo等也加速向高端突围,折叠屏成为重要突破口。

2. 折叠屏手机逆势爆发,安卓厂商破局关键

尽管整体市场下滑,但折叠屏手机赛道依旧保持超50%的同比增速,成为安卓阵营唯一的增长引擎。华为、OPPO、荣耀、小米等厂商折叠屏机型销量全线暴涨,华为折叠屏稳居国内市场第一,荣耀凭借亲民定价与成熟系统快速抢占份额。折叠屏不再是小众品类,已经成为厂商冲击高端、提升毛利、差异化竞争的核心赛道。

3. 自主供应链成核心竞争力,华为模式成行业标杆

经过制裁考验后,华为实现芯片、系统、零部件全链条自主化,彻底摆脱外部卡脖子风险,在全球供应链波动的背景下,实现产能与销量的稳步增长。这也让整个行业意识到,核心技术自主可控,才是抵御市场风险、实现长期发展的根本,未来国产手机厂商将加速供应链自主化布局,摆脱对外依赖。荣耀虽未完全自主,但依托技术积累与稳定供应链,也展现出较强抗风险能力。

四、后市展望:Q2旗舰密集发布,全年压力依旧巨大

进入2026年第二季度,全球手机市场将迎来新一轮旗舰发布潮:华为Pura 90系列、OPPO Find X9 Ultra、荣耀Magic7 Pro、Redmi K90 Max等机型陆续登场,新品密集发布有望短期拉动市场出货量,带动行业小幅回暖。

但从全年来看,市场下行压力依旧不容小觑,多家权威机构预测,2026年全球手机出货量同比或将下滑13%,有望创下近10年以来最大跌幅。对于各大手机厂商而言,性价比内卷已经走到尽头,高端化突破、折叠屏产品落地、AI功能深度适配、核心技术自主研发,将成为接下来抢占市场、突围破局的四大核心抓手。

而华为的全面复苏、荣耀的逆势增长,无疑将彻底改变国内乃至全球手机市场的竞争格局,苹果、三星、国产安卓厂商的多方博弈,将在2026年下半年进入白热化阶段,未来手机行业的竞争,终将回归技术与产品力的本质较量。

评论