中国房地产:二手房市场初现回暖信号,但可持续性仍待验证

中国:存量房市场的微弱复苏信号,难以 extrapolate( extrapolate 此处指 “外推 / 扩散”)至全国中国存量房市场呈现出谨慎复苏的迹象,尤其是在部分一线城市。

以上海为例,其存量房成交量创下 5 年新高,价格也小幅回升,成为市场焦点。尽管部分华尔街分析师与媒体宣称,这将带动中国房地产行业迎来全面复苏,但我们对此持更为谨慎的态度。

我们认为,上海的复苏具有独特性,其回暖难以向其他城市扩散。与过去几年类似,存量房销售的改善对新房销售的拉动作用微乎其微。部分一线城市的复苏,甚至可能从周边城市虹吸大量资源。

中国房地产行业目前已进入连续第 6 年的下行周期。尽管市场充满期待,但我们预计,由于根深蒂固的市场预期、盘根错节的不良债务问题,以及缺乏决定性的政策解决方案,房地产行业的困境将再持续数年。

存量房销售与价格边际改善

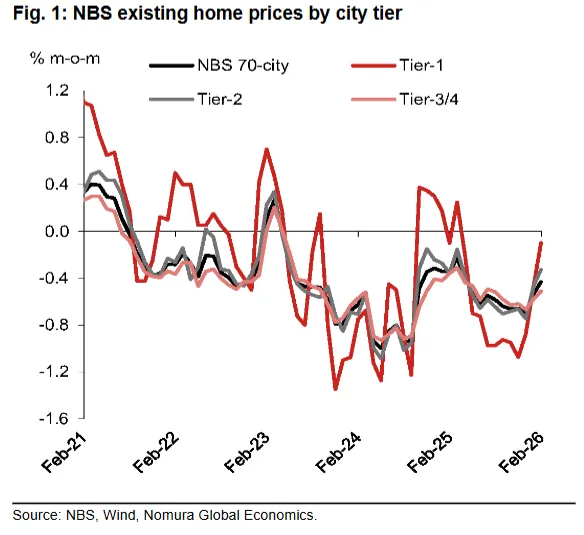

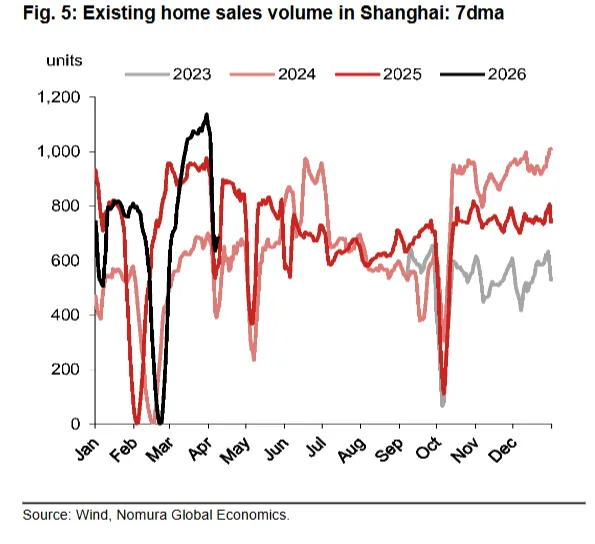

18 个重点城市样本的存量房成交量同比增速,从 2025 年四季度的 - 23.0% 大幅收窄至 2026 年一季度的 - 2.1%,显现出初步企稳迹象。一线城市中,上海表现领跑,其一季度存量房销量同比由负转正、小幅增长。3 月 28 日,上海单日存量房成交达 1585 套,创下 5 年来单日最高纪录。成交回暖的同时,存量房价格跌幅同步收窄:2 月国家统计局(NBS)存量房价格环比跌幅收窄至 0.43%,为 2025 年 4 月以来最小降幅。一线城市领涨,北京、上海已实现价格环比正增长。

但新房销售仍在大幅萎缩

尽管部分一线城市存量房市场出现复苏信号,新房销售的下滑速度仍远快于存量房。20 个重点城市一季度新房成交面积同比增速仍处于深度负区间,为 - 16.1%,虽较 2025 年四季度的 - 29.2% 有所改善,但降幅仍属剧烈。即便是上海,其一季度新房销售同比也下滑 12.0%(2025 年四季度为 - 21.4%)。TOP100 房企的合同销售数据则更为悲观:一季度成交面积与金额同比均下滑 25.0%,而 2025 年四季度的同比降幅分别为 - 33.6% 和 - 35.2%。

存量房销售并非新房销售的领先指标

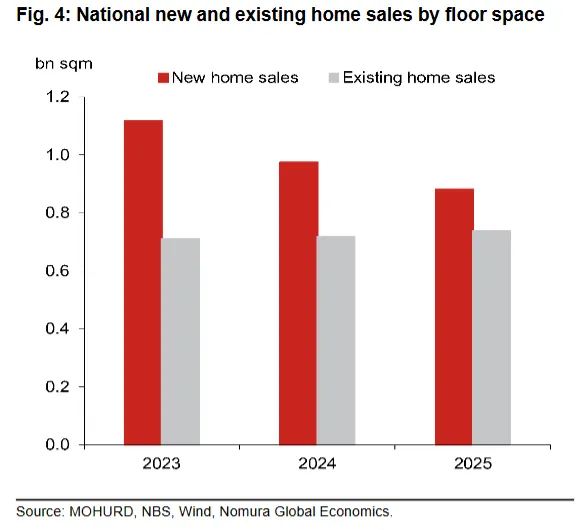

当前,存量房(二手房)普遍比新房更受购房者青睐,核心原因在于存量房性价比更高,且购房者对开发商按时交付预售房的信心大幅下降。根据住建部(MOHURD)数据:2023-2025 年,存量房成交面积同比增长 4.0%,而新房成交面积、总住宅成交面积分别同比下滑 21.2%、11.4%。存量房销售在总住宅销售中的占比,从 2023 年的 38.8% 大幅提升至 2025 年的 45.5%;但存量房销售的增长,并未扭转整体房地产市场的下行趋势,房价仍在持续下跌。

上海的特殊性使其无法代表全国市场

我们认为,上海存量房市场的复苏,由三大独特因素驱动:

-

近期政府收购老旧存量房的政策; -

新一轮购房政策放松; -

A 股市场反弹(上海作为中国金融中心,受益程度远高于其他城市)。

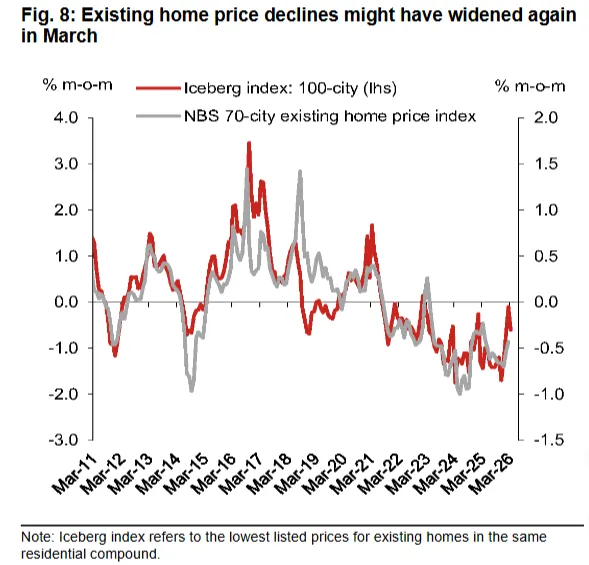

由于这些因素几乎仅适用于上海,我们判断上海的复苏不具备全国代表性,无法复制到绝大多数其他城市。根据领先房地产市场指标「冰山指数」,3 月上海房价继续企稳,但全国范围内房价跌幅可能再次扩大。

对存量房市场的复苏外推需保持谨慎

中国存量房(二手房)市场呈现出谨慎复苏的迹象,尤其是在上海等部分一线城市。尽管部分华尔街分析师与媒体宣称,这将开启中国房地产市场的全面复苏,但我们建议对这类预测保持谨慎。上海的市场具有高度独特性,无法代表其他城市的情况。过去几年,全国存量房销售的增长,本质上可能只是居民需求从新房向存量房转移的结果。部分一线城市房地产市场的复苏,甚至可能从周边城市虹吸大量资源。

存量房销售增速数据边际改善

-

基于 18 个重点城市样本,我们估算存量房成交量同比增速,从 2025 年四季度的 - 23.0% 大幅收窄至 2026 年一季度的 - 2.1%,显现出初步企稳迹象。 -

一线城市中,上海表现领跑:其一季度存量房销量同比由 2025 年四季度的 - 20.6% 转正至 1.3%。据本地房产信息平台安居客上海数据,3 月 28 日上海单日存量房成交达 1585 套,创下 5 年来单日最高纪录。 -

北京一季度销量同比降幅从 2025 年四季度的 - 24.2% 大幅收窄至-1.1%;而深圳一季度仍录得 15.3% 的大幅下滑,2025 年四季度为 -36.4%。

2 月北京、上海房价环比上涨

存量房成交回暖的同时,存量房价格跌幅同步收窄。

-

2 月,国家统计局(NBS)存量房价格环比跌幅从 1 月的 0.54% 收窄至 0.43%(见图 1),结束了自 2025 年 4 月起连续 9 个月的跌幅扩大趋势。 -

分城市能级来看:一线城市存量房价格跌幅大幅收窄,2 月环比涨幅升至 - 0.1%,为 2025 年 3 月以来最高水平(1 月为 - 0.48%)。其中,北京、上海分别录得 0.3%、0.2% 的环比正增长(见图 2),分别为 2025 年 3 月、4 月以来首次转正;而 1 月两市分别下跌 0.2%、0.4%。广州、深圳房价仍在下跌,但 2 月环比跌幅分别放缓至 - 0.5%、-0.4%(1 月为 - 0.7%、-0.6%)。 -

二线、三四线城市 2 月房价分别环比下跌 0.33%、0.47%,较 1 月的 0.47%、0.58% 小幅改善。

存量房回暖未必预示新房复苏

从经济影响层面看,新房与存量房市场之间存在显著差异。购买新房时,家庭储蓄与财富将直接流向开发商和地方政府,进而转化为房地产与基础设施投资,并最终形成资本形成总额及 GDP 的一部分。相比之下,存量房交易仅涉及家庭之间的资源流转(即一手房东转二手房东),对整体宏观经济的提振作用有限。因此,尽管存量房市场出现早期企稳迹象,但我们几乎未看到证据支撑“存量房改善会传导至新房销售” 的逻辑。

新房销售仍在大幅收缩

尽管部分一线城市存量房市场显现出微弱复苏迹象,新房销售的下滑速度仍远快于存量房。

- Wind(万得)数据

20 个重点城市一季度新房成交面积同比增速为 - 16.1%,显著低于 2025 年四季度的 - 29.2%。即便是上海,其一季度新房销售同比也为 - 12.0%,较 2025 年四季度的 - 21.4% 有所改善,但仍处于深度负区间。 - TOP100 房企合同销售

表现更为悲观。一季度成交面积与金额同比分别下滑 25.0%,而 2025 年四季度的同比降幅分别为 - 33.6% 和 - 35.2%。 - 国家统计局(NBS)官方数据

1-2 月新房成交面积与金额同比分别为 - 13.5%、-20.2%,较 1-4 月的 - 16.9%、-24.1% 边际改善,但仍维持双位数负增长。

核心判断

鉴于 20 个重点城市与 TOP100 房企的销售表现,我们预计官方全国新房数据在一季度仍将面临双位数的同比下滑。此外,由于中国新房价格受监管程度极高,存量房价格的走势并不适合作为新房价格走势的衡量基准。

2023 年的案例:存量房为何逆势领跑

2023 年就是典型例证:彼时在后疫情时代的购房需求释放下,房屋成交量大幅走高。根据住建部(MOHURD)数据,截至 2023 年 3 月 11 日的前 11 个月,存量房(二手房)成交面积同比增速高达 17%,在总住房成交(新房 + 存量房)中的占比提升至37.1%。然而,二手房市场的强势反弹,并未成功开启整体住房市场的全面复苏,房地产低迷态势在 2024-2025 年持续延续。

据住建部数据显示,2023-2025 年期间:

-

存量房成交面积同比增长4.0%; -

新房成交面积、总住宅成交面积则分别同比下滑21.2%、11.4%。存量房在总住宅销售中的占比,从 2023 年的 38.8% 显著提升至 2025 年的45.5%;但存量房销售的增长,并未扭转整体房地产市场的下行趋势,房价仍在持续下跌。

近期存量房表现优于新房的原因

我们认为主要存在两大核心原因:

1. 价格差异与购买力转移

在购房选择上,家庭倾向于性价比更高的存量房。特别是在中国,存量房价格较峰值已累计下跌近40%,回到了十多年前的水平,而新房价格跌幅相对较浅。这种价格差异的拉大,使得存量房对购房者更具吸引力,导致需求发生转移。

2. 新房交付风险与融资枯竭

新房销售是房地产开发商最主要的资金来源,但当前新房销售依然面临大幅收缩。

-

尽管开发商在过去几年努力去杠杆、并获得了北京的政策支持,但由于信贷条件收紧、购房者对开发商按时交付预售房的信心不足,导致新房销售持续疲软。 -

由于对开发商交付能力的信心缺失,存量房目前贡献了超过 68% 的整体新房销售(注:此处指存量房替代了新房需求,形成了结构性转移)。

购房者对预售房(期房)可信度的担忧,也体现在成品房(现房)购买比例的激增上:2021-2025 年期间,成品房销售在新房销售总额中的占比从 2020 年的 10.2%,大幅飙升至 2025 年的32.4%(见图 7)。

上海的特殊性使其无法代表全国市场

作为中国金融中心,上海二手房(存量房)成交与价格的复苏,引发了市场的广泛关注。本节我们将分析上海这一独特复苏背后的多重驱动因素,包括:最新一轮购房政策放松、政府收购老旧存量房、A 股行情带来的不均衡财富效应,以及股市交易活跃下金融从业者收入企稳。

由于这些因素几乎仅适用于上海,我们认为上海的复苏不具备全国代表性,无法复制到绝大多数其他城市的二手房市场。

上海存量房销售与价格回暖

2 月,上海存量房价格环比上涨 0.2%,终结了自 2025 年 4 月起连续 9 个月的大幅下跌。作为领先指标的冰山指数(即 “最低挂牌价”),2 月环比上涨 0.5% 后,3 月再度环比上涨 0.3%,显示上海存量房价格在 3 月可能进一步企稳。

房价回升的同时,成交活跃度同步改善:上海存量房成交量同比增速,从 2025 年四季度的 - 20.6%,回升至 2026 年一季度的 1.3%。据本地房产信息平台安居客上海数据,3 月 28 日上海单日存量房成交达 1585 套(见图 5),创下 5 年来单日最高纪录。

支撑上海二手房市场的三大核心因素(第一、二项)

一、2 月 25 日:非本地户籍购房政策大幅放松

2 月 25 日,上海市政府宣布新一轮楼市宽松措施,大幅放宽非本地户籍购房限制:

-

非本地户籍居民在上海城区购房,社保 / 个税缴纳要求从3 年缩短至1 年; -

即便无社保 / 个税缴纳证明,只要持有《上海市居住证满 5 年及以上》,也可在上海(含城区、郊区)购买 1 套住房。

此次政策放松,有望吸引更多非本地户籍居民在沪购房,直接拉动二手房需求。

二、2 月 2 日:政府收购存量房试点,托底老旧房源市场

2 月 2 日,上海市政府启动存量房收购试点项目,旨在为外来务工人员、高校毕业生等新市民增加保障性租赁住房供应。

-

试点范围:浦东、静安、徐汇 3 个区,由中国建设银行提供资金支持; -

收购标的:内环内 2000 年以前建成、建筑面积70㎡以下、总价不超过 400 万元人民币的老旧存量房; -

影响:政府资金直接入市,显著提振了老旧存量房的成交量,成为上海二手房市场回暖的核心政策托底力量。

三、股市财富效应与金融从业者收入改善:上海楼市的另一重支撑

作为中国两大金融中心之一,上海房地产市场通过两条渠道受益于本轮股市上涨:

- 不均衡的财富效应

股价上涨带来的财富增值; - 金融从业者薪酬改善

股票交易活跃带动佣金与收入增长。

由于上海是中国亿万富豪与金融专业人士的聚集地,其楼市或许得到了高净值人群的财富效应与股市交易活跃度的支撑。

1. 财富效应:股市大涨利好高净值群体

- 时间跨度

2025 年 7 月至 2026 年 2 月 - 指数表现

万得全 A 指数(覆盖沪深港交所上市 A 股的全市场基准)累计上涨30.6%。 - 传导逻辑

股市上涨本应产生财富效应,刺激购房。但据彭博报道,本轮上涨主要资金来源是高净值个人,而非居民储蓄。 - 研报判断

尽管我们在 2025 年 9 月已预测,2025 年下半年的股市反弹对全国财富效应及整体经济影响有限,但这一上涨确实不均等地惠及了部分富裕投资者,尤其是上海等高收入群体。

2. 交易活跃:推高券商收入,改善金融从业者收入

- 行业影响

尽管佣金率较十年前有所下降,但股票交易活跃理应推高券商整体营收。 - 个人影响

金融专业人士的收入随之提升。 - 数据佐证

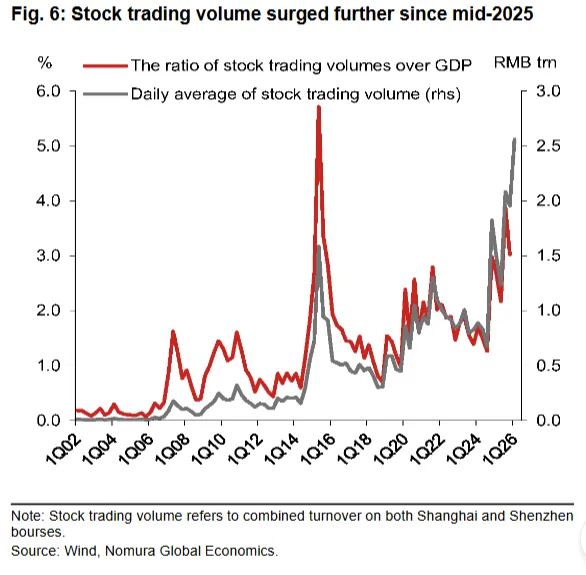

2026 年一季度股票日均成交额创下历史新高(见图 6),四季度跃升至2.0 万亿元人民币,较 2025 年二季度的 1.2 万亿元、三季度的 2.6 万亿元持续增长。

3 月房价跌幅或再度扩大

2 月中旬,我们基于冰山指数等先行指标预测:“2 月房价跌幅有望进一步收窄”。实际情况与预期一致,国家统计局(NBS)存量房价格环比跌幅从 1 月的 - 0.54%、12 月的 - 0.70% 收窄至 2 月的 - 0.43%。

然而,3 月市场动能可能出现衰竭:冰山指数显示 3 月存量房价格环比跌至 - 0.6%,较 2 月的 - 0.1%、1 月的 - 0.7% 进一步恶化。这指向 3 月存量房价格跌幅再度扩大。

若果真如此,则今年前两个月的价格改善,很可能主要是春节(农历新年 LNY)假期效应所致,而非二手房市场的实质性复苏。

什么是 “冰山指数”?

冰山指数是中国用于监测存量房房价的广泛应用指标。该指标由第三方平台企业研发,聚焦于住宅小区内挂牌房源的最低挂牌价(即 “边际挂牌价”)。

通过每周监测最低挂牌价,该指数旨在精准且及时地反映房价信息。与普通挂牌均价或中位价不同(普通均价易受高价挂牌房源推高,或受实际成交价格影响,且波动频繁),冰山指数能提供更频繁、更连续的价格信息,有助于捕捉市场低迷或复苏的早期迹象。

覆盖范围与可靠性

该指数覆盖 100 个城市,已被证明在反映中国实际房价波动方面相对可靠(见图 8)。国家统计局(NBS)的官方数据显示,70 个城市的存量房价格于 2021 年 7 月见顶,目前已回落至 2016 年年中水平。冰山指数呈现出相似的走势趋势,但在跌幅幅度上存在显著差异:

-

据 NBS 数据,从 2021 年 7 月的峰值到 2026 年 2 月,存量房价格累计下跌 22.2%; -

同期,冰山指数显示的跌幅则高达 41.0%,远大于官方数据。

我们认为,冰山指数或许能更准确地反映真实的房地产市场状况,这一判断也得到了其他替代数据源的佐证。同样基于存量房价格编制的 ** 链家领先指数(CLI)** 就支持这一观点:CLI 数据显示,上海、北京、广州、深圳、天津、成都六大核心城市的存量房均价,从 2021 年 7 月的峰值到 2026 年 2 月累计下跌 38.5%,与冰山指数所反映的价格调整幅度高度吻合。

全文完,感谢您的耐心阅读,请顺手点个"在看"吧~

— THE END —

评论