2026年3月商用车市场扫描简报

一、市场整体

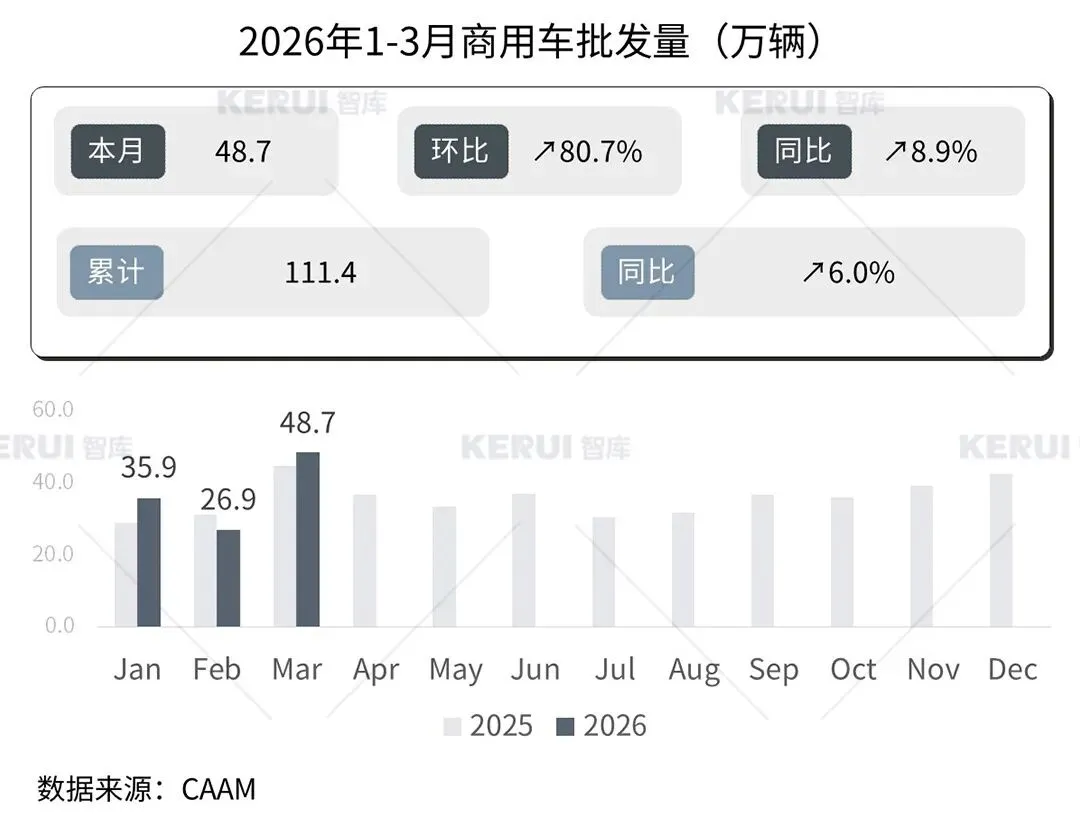

1、批发量:3月商用车市场回暖,环比上升80.7%

2026年1-3月商用车市场呈现强劲复苏态势,累计批发量达111.4万辆,同比增长6.0%,实现一季度平稳开局。

单月表现上,受春节后复工复产、基建开工及补货需求驱动,3月批发量飙升至48.7万辆,环比暴涨80.7%,同比增长8.9%,创年内单月新高。

1-3月新能源商用车批发量累计20.2万辆,同比增长18.5%,渗透率提升至25%,较2025年全年22.2%进一步走高。

3月单月批发量9.2万辆,环比大涨109.5%、同比增长17.1%,在春节后复工、基建开工与政策推动下实现强劲复苏,行业电动化渗透加速,增长动能持续释放。

细分市场,3月环比大幅回弹,重卡同比增24.6%领跑。

1-3月商用车批发端呈现结构性复苏:卡车板块中,重卡、中卡、微卡累计同比双位数增长,3 月环比大幅反弹,重卡同比增 24.6% 领跑;轻卡累计同比微降 2.8%。客车板块整体承压,仅中客累计同比增长 26.3%,大客、轻客同比下滑,行业复苏呈现工程物流车强、客运车弱的特征。

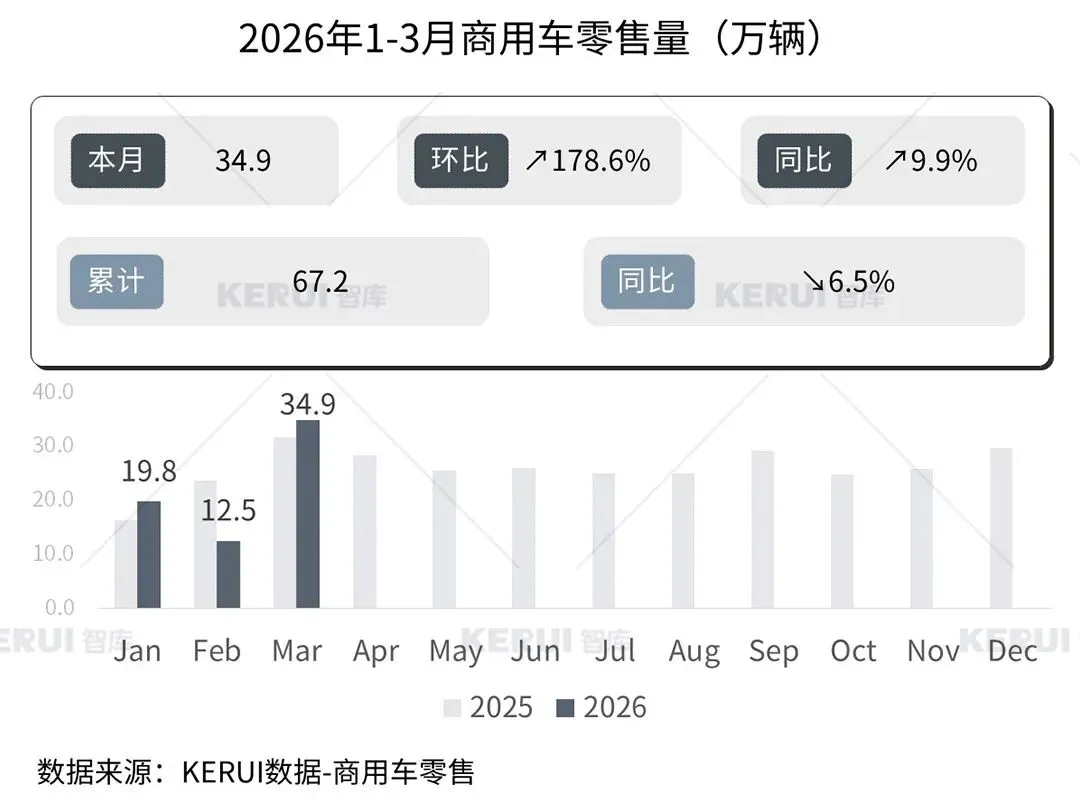

2、国内零售:3月销售34.9万辆,环比暴涨178.6%

1-3月商用车零售市场呈现“单月回暖、累计承压”的特征:3月单月零售量34.9万辆,环比暴涨178.6%、同比增长9.9%,春节后复工复产带动终端需求集中释放;但一季度累计零售67.2万辆,同比下滑6.5%,受1-2月春节淡季拖累,行业终端复苏节奏慢于批发端,后续需关注需求持续性与库存去化节奏。

1-3月新能源商用车零售端爆发式增长,累计零售18.1万辆,同比提升23.6%。3月单月零售达10.0万辆,环比暴涨246.8%、同比增长41.5%,春节后复工与政策驱动下终端需求集中释放。第一季度零售渗透率26.9%,较2025年全年29.4%小幅回落,其中BEV车型占比96%,结构优化与增长韧性仍待观察。

细分市场复苏,3月环比整体出现反弹,除中客外环比均增长。

1-3月商用车细分市场呈现结构性复苏:3月重卡、轻卡、轻客环比大幅反弹,重卡同比增长21.9%、轻客同比增长32.3%领跑;累计端重卡、轻客实现正增长,其余细分品类同比下滑。新能源渗透加速,轻客渗透率超60%,重卡、轻卡渗透超20%,电动化转型在城配、客运等场景成效显著。

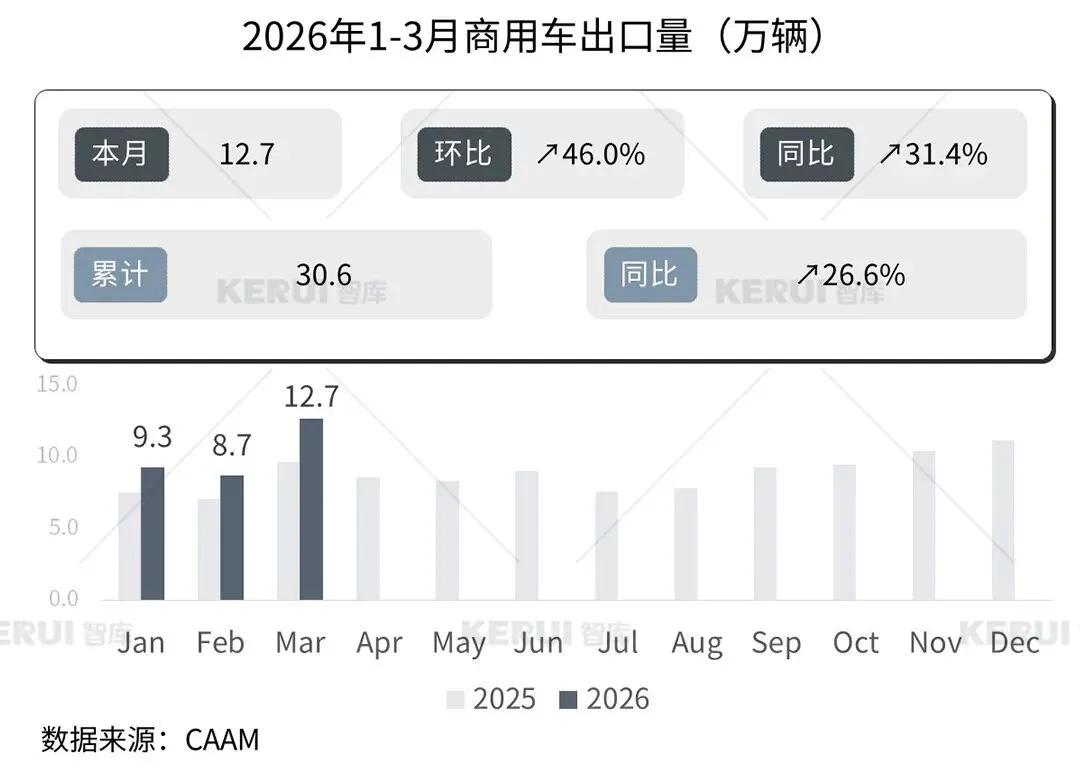

3、出口量:1-3月商用车出口同比增长26.6%,海外市场需求持续旺盛

1-3月商用车出口延续强劲增长态势,一季度累计出口30.6万辆,同比增长26.6%;3月单月出口12.7万辆,环比大涨46.0%、同比增长31.4%,创同期新高,海外市场需求持续旺盛,成为拉动商用车行业增长的核心动力。

1-3月新能源商用车出口呈现单月同比高增、累计同比下滑、渗透率回落的特征:3月单月出口0.7万辆,同比增长42.9%,但环比下降19.6%;一季度累计出口1.8万辆,同比下滑16.1%,出口渗透率5.9%,较2025年全年7.8%明显回落,海外市场拓展仍面临一定压力。

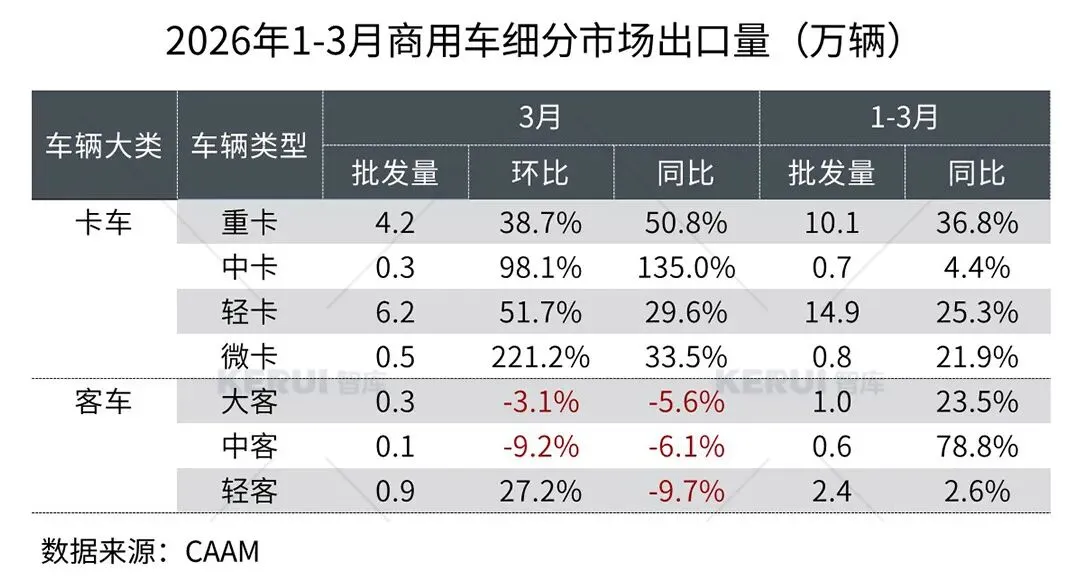

细分市场,1-3月出口量普遍增长。

2026年一季度商用车细分出口呈现卡车强、客车弱的格局:卡车板块全线增长,重卡、轻卡为核心主力,重卡累计出口10.1万辆、同比增36.8%,中卡、微卡增速亮眼;客车板块仅中客累计同比高增78.8%,大客、轻客单月同比下滑,海外市场需求向工程物流类车型集中。

二、区域市场

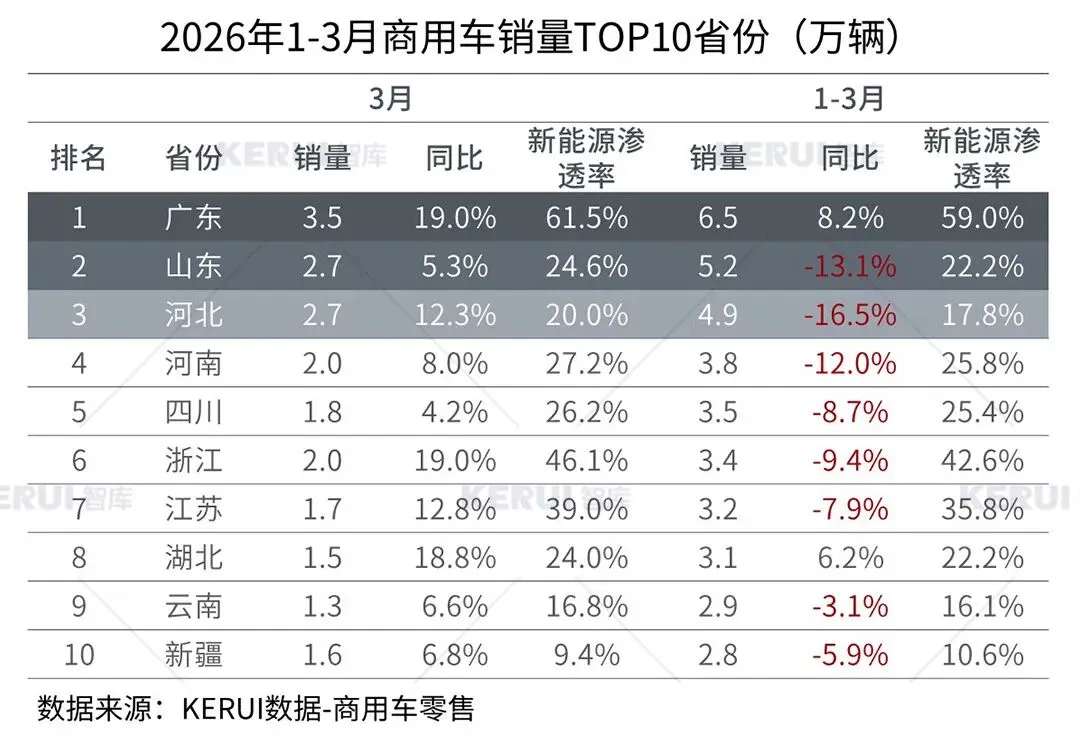

1、国内零售:前3月TOP10省份整体下降,广东实现增长

1-3月商用车销量省份格局呈现分化:广东、山东、河北稳居前三,广东累计销量6.5万辆、同比增8.2%,新能源渗透率59.0%,为行业核心增长极;山东受新能源拖累同比下滑13.1%。河北、河南等传统重卡大省增速稳健,浙江、江苏新能源渗透超35%,高端需求凸显,区域市场分化与新能源转型节奏强相关。

中重卡:1-3月TOP3省份分别为山东、河北、广东,广东渗透率达42.3%。

轻微卡:1-3月广东、河北、山东位居前三,增速均不同程度下降。

皮卡:1-3月前三名新疆、云南、四川增速均下降。

轻客:1-3月广东、江苏和浙江位居前三,增速均提升。

TOP5省份分别为广东、山东、河北、河南和四川。

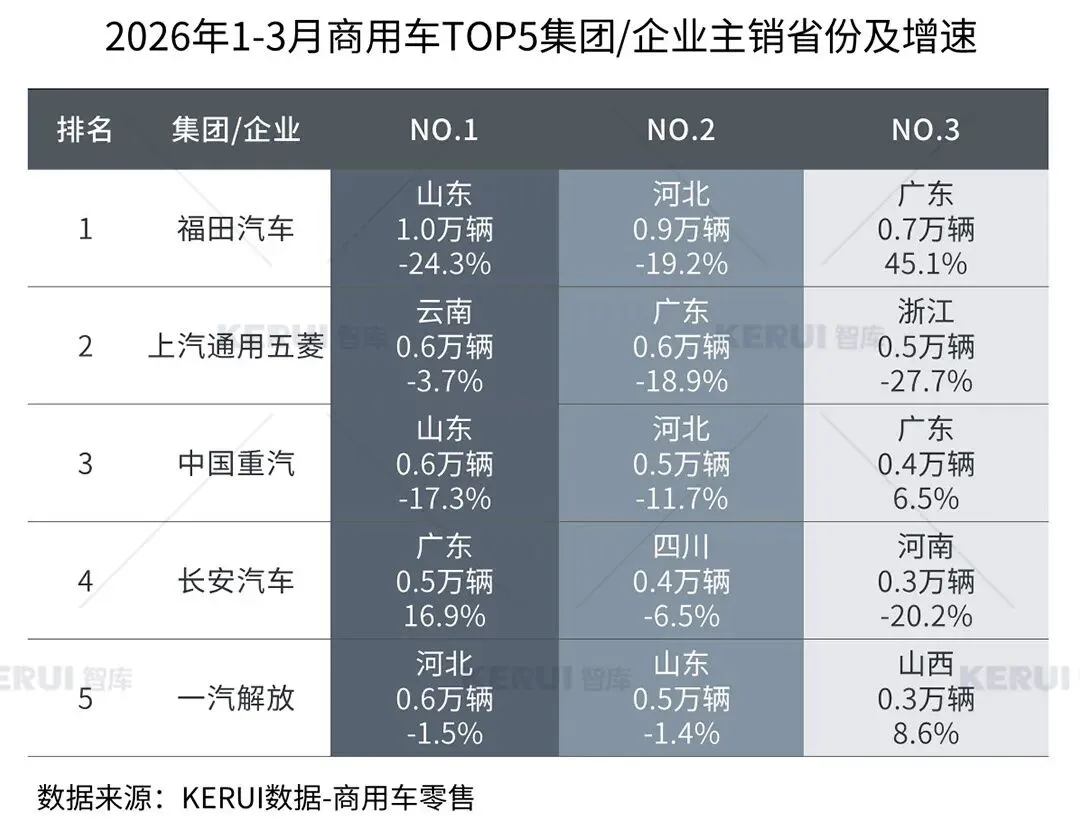

2026年一季度商用车主销省份竞争格局分化显著:福田汽车在山东、河北、河南、四川等传统商用车大省稳居市占率第一,龙头地位稳固;远程新能源商用车凭借新能源优势领跑广东市场;一汽解放、中国重汽、上汽通用五菱等在细分区域形成差异化竞争。

三、集团/企业

1、企业完成率:主流车企目标完成率普遍集中在16%-22%区间

主流车企目标完成率普遍集中在16%-22%区间,长安汽车海外目标完成率达28.3%,上汽集团和长城汽车海外目标完成率也超过20%,国内企业出海势头正盛。

从前三个月各企业市场表现来看,2026年营销目标整体完成情况较差,部分企业压力巨大。

2、国内零售:福田汽车、上汽通用五菱和中国重汽保持前三

2026年一季度商用车TOP10企业呈现传统龙头承压、新能源与细分品牌逆势增长格局:福田汽车以9.8万辆、30.2%市占率稳居第一,多数传统车企销量同比下滑;远程新能源商用车、上汽大通实现两位数高增长,市占率显著提升,行业电动化与结构分化趋势凸显。

福田汽车:广东大幅增长,增幅达到45.1%。

上汽通用五菱:云南、广东、浙江均不同程度下降。

中国重汽:山东和河北同比降幅分别为17.3%和11.7%,广东增长6.5%。

长安汽车:广东增速分别为16.9%,四川和河南降幅6.5%和20.2%。

一汽解放:河北、山东小幅下降,山西增长8.6%。

中重卡:TOP3车型为解放JH6、解放J6P和天锦。

轻微卡:TOP3车型为五菱荣光新卡、五菱荣光小卡和长安星卡,同比降幅分别为7.2%、19.3%和20.3%。

皮卡:TOP3车型均来自长城汽车,同比均下降。

轻客:TOP3车型为五菱扬光福顺、和新途V80,同比降幅分别为15.0%、11.5%和20.7%。

3、出口量:1月头部企业商用车出口普遍表现较好,重汽、福田领衔增长

2026年一季度商用车出口格局呈现双龙头领跑、高增长与分化并存特征:福田汽车以5.4万辆、58.1%市占率稳居第一,重卡出口优势显著;中国重汽紧随其后,出口量5.2万辆、同比增幅达47.7%。东风、江铃等企业出口增速超60%,行业龙头海外放量明显;但仅一汽集团出口同比下滑24.7%,行业内部分化加剧,头部企业市占率进一步提升。

4、企业财报:整车企业承压,新能源转型与全球化仍需加速

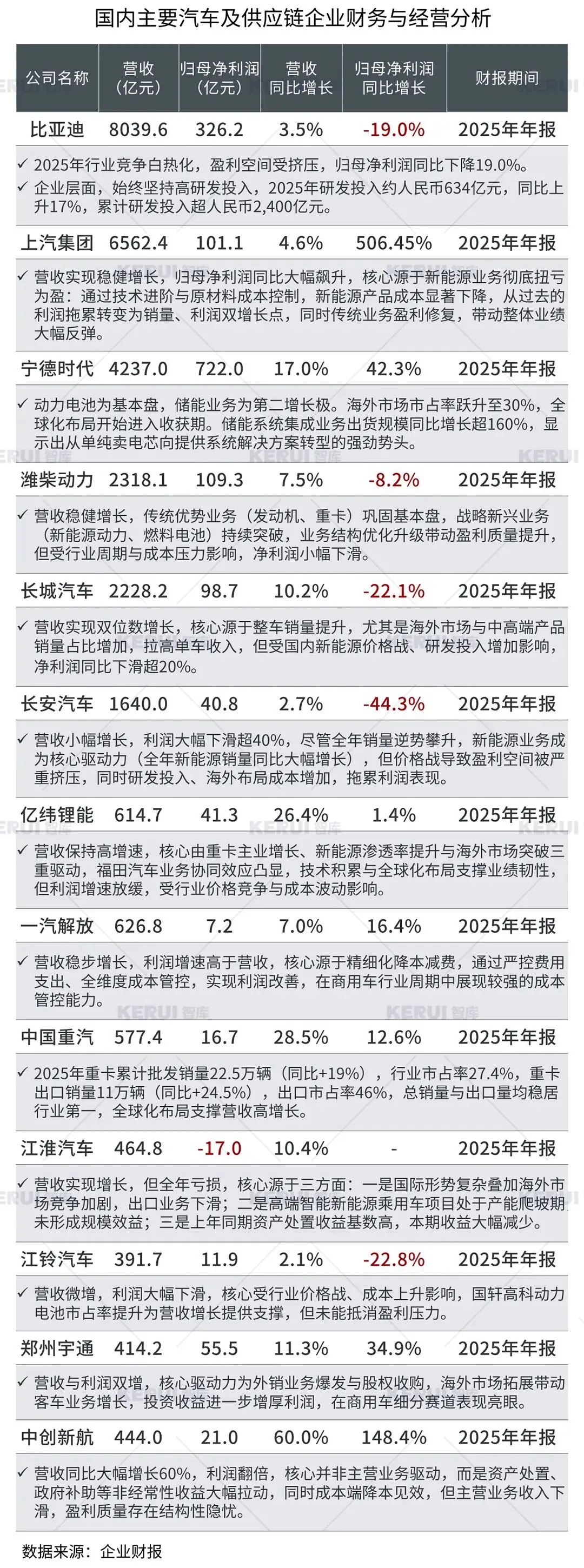

2025年国内汽车及供应链行业呈现营收稳健但盈利显著分化格局:整车企业受国内新能源价格战、原材料成本波动及行业竞争加剧影响,利润普遍承压,比亚迪、长城、长安等车企营收增长但净利润下滑,而上汽集团则凭借新能源业务扭亏实现利润大幅反弹;供应链企业中,宁德时代依托动力电池与储能业务实现营收与利润双增,中创新航等企业营收高增主要依赖资产处置等非经常性收益;商用车企业整体表现稳健,中国重汽等龙头凭借出口与行业地位实现营收增长,行业整体正从价格竞争向技术、品牌与全球化竞争转型,新能源转型节奏进一步加剧了企业间的业绩分化。

四、市场预测

1、商用车整体:2026年商用车市场预计全年达到440.8万辆,同比增长2.6%,出口与新能源双轮驱动

2026年商用车市场将在政策托底、出口超预期与内需透支压力的三重作用下实现温和增长。“两新”政策延续叠加国四/国五老旧货车淘汰推进,为国内置换提供基础支撑;然而2024—2025年已提前释放大量需求,加之运价持续低迷、终端用户盈利承压,内销增量空间有限。与去年最大的不同在于,出口成为打破存量博弈的关键变量,新兴市场基建与矿业需求旺盛,中东地缘冲突反而催生陆运替代需求。

存量竞争中的结构性变革进一步加速,新能源渗透率稳步攀升,市场驱动力正从政策引导向全生命周期TCO经济性切换;柴油车份额加速被燃气车和电动车蚕食。工程车需求受益于“十五五”开局年基建启动,低位中略有回暖;物流车领域运价内卷依旧,但高性价比燃气车与电动轻卡的切换为头部企业提供了结构性突围机会。

淘汰赛与价值战同步演进。工信部2027年准入新规倒逼企业加快研发与合规升级,落后产能加速出清。头部企业竞争重心已从价格战转向全生命周期解决方案,围绕金融、车联网、二手车及海外KD工厂布局打造差异化优势。出口市场从“产品输出”升级为“产能+服务+品牌”的体系化出海,行业竞争进入更高阶的全球化价值战阶段。

综合判断,2026年商用车市场预计全年440.8万辆,同比增长2.6%,出口与新能源双轮驱动,总量温和上行,内销基本持平或微降。

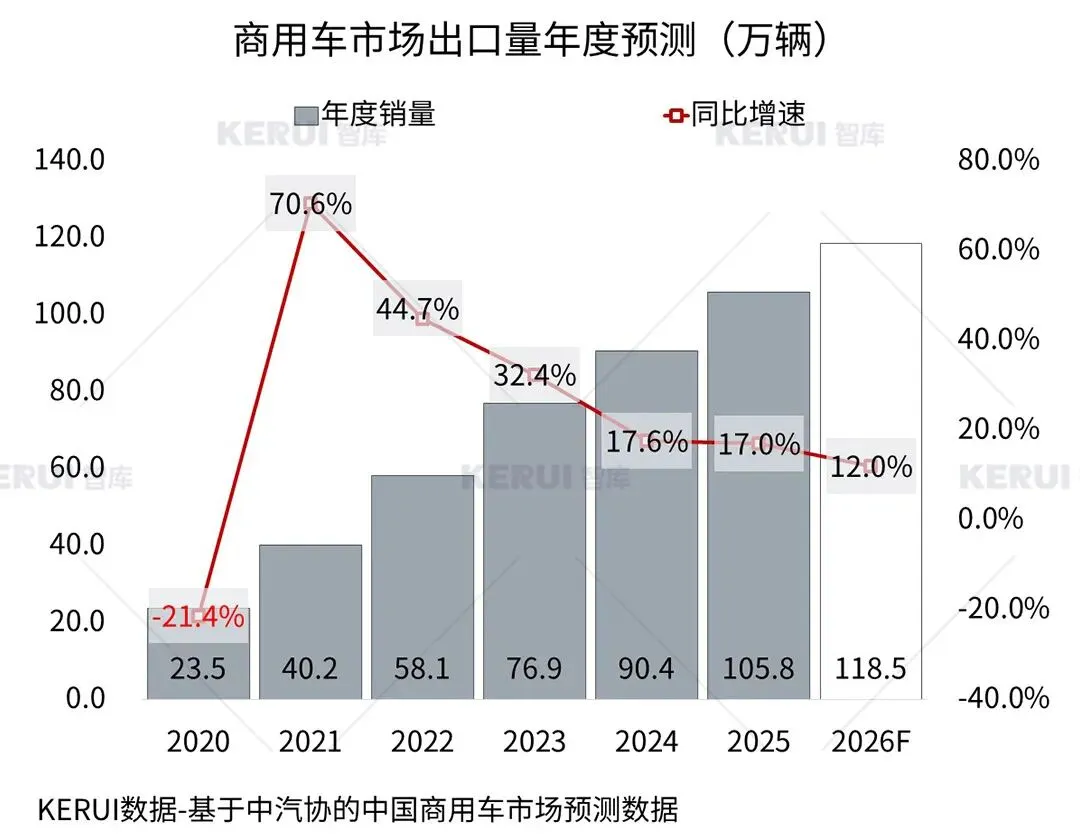

2、出口市场:2026年中国商用车出口预计达118.5万辆,同比增长12.0%

2026年中国商用车出口将在新兴需求释放、产品升级与地缘催化下实现超预期增长。东南亚基建、非洲矿业及中东“2030愿景”驱动卡车、工程车及新能源客车采购放量,“一带一路”沿线为增长主力。与去年不同,中东地缘冲突推高陆运替代需求,但同时也造成了运输成本暴涨。

产品竞争力质变:依托三电、智能网联及燃气动力技术,中国商用车加速突破海外高端市场。企业加快KD工厂与后市场布局,从产品输出转向“产能+标准输出”,RCEP关税减让进一步协同。需警惕欧盟碳关税、红海航运扰动及地缘升级风险;美以伊冲突若致航运长期中断,短期压制物流,但高油价加速全球绿色转型,长期利好新能源出海。

综合判断,2026年中国商用车出口预计达118.5万辆,同比增长12.0%。

往期推荐

评论