央行一季度金融数据解读:房地产市场释放边际改善信号,居民信心仍在逐步恢复中

核心要点

与2024-2025年深度调整期相比,房地产市场出现边际改善信号,M2增速仍然低于M1,但同比收窄,经济活跃度虽未完全恢复但在持续改善,住户中长期贷款(主要是房贷)增加4607亿元,购房需求正在筑底回升,短期消费贷减少但中长期房贷增加,改善型需求成为市场主导。

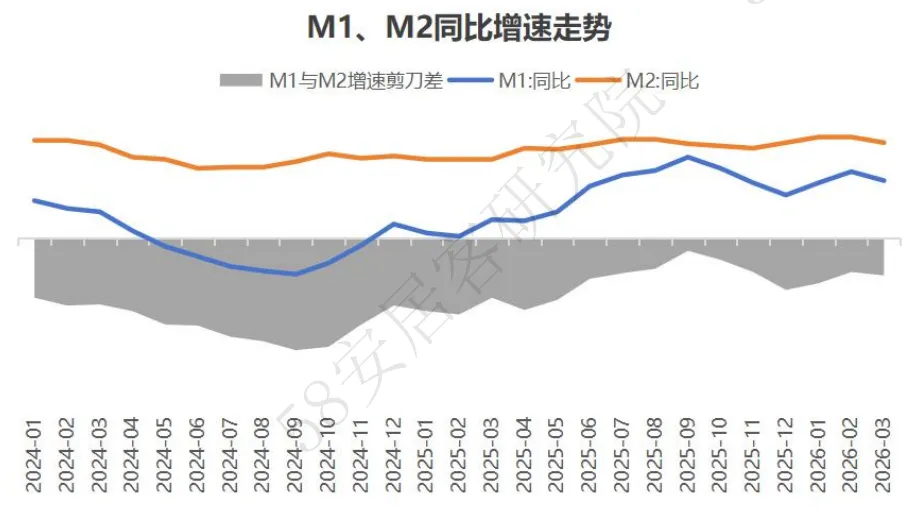

一、M1-M2剪刀差收窄,经济活跃度尚未完全恢复但在持续改善

央行数据显示,2026年3月末:

-

M2余额:353.86万亿元,同比增长8.5% -

M1余额:119.32万亿元,同比增长5.1%

M1增速仍低于M2,整体经济活跃度尚未完全恢复,但M1-M2剪刀差为3.4个百分点,较去年同期有所收窄,说明企业资金活化程度提升。

M1增速的持续回升反映出企业短期流动性需求增加,实体经济活跃度正在改善。对于房地产市场而言,M1增速的企稳通常领先于楼市回暖,这意味着居民购房信心和企业投资意愿正在逐步恢复。

资料来源:中国人民银行

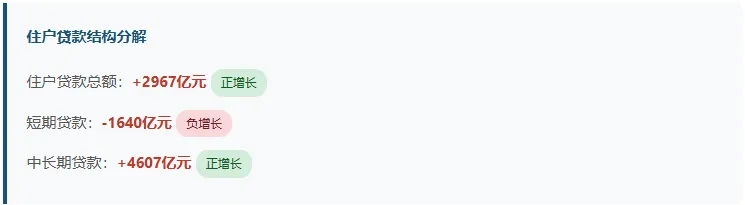

二、住户中长期贷款正增长,住房市场以改善型需求为主导

2026年一季度,住户贷款增加2967亿元,其中:

住户中长期贷款(主要是房贷)实现4607亿元的净增长,这是房地产市场的重要先行指标。虽然总量不算特别强劲,但考虑到短期消费贷在收缩,中长期贷款的正增长表明:

-

购房需求正在筑底回升 — 居民开始重新进入按揭贷款市场,房贷新增额由负转正,显示购房者信心正在修复。

-

改善型需求可能占主导 — 短期消费贷减少说明居民仍偏谨慎,但愿意加杠杆买房,表明当前购房者以有真实居住需求的改善型群体为主,投机性需求依然较弱。

-

与2024-2025年的深度调整期相比,出现边际改善 — 此前连续多个季度房贷负增长或微增长的态势得到扭转。

三、利率降低,低位运行为房贷提供有利条件

3月份,银行间人民币市场同业拆借月加权平均利率为1.38%,同比降低0.47个百分点。质押式回购加权平均利率为1.4%,同比降低0.47个百分点,利率水平维持在历史低位。

低利率环境对房地产市场形成双重利好:

-

降低购房成本 — 随着LPR的持续下行,首套房贷利率已降至历史较低水平,刺激刚需和改善型需求的释放。

-

缓解房企融资压力 — 企业债券净融资1.05万亿元,同比多增5213亿元,显示房企融资渠道有所改善,有助于缓解行业流动性压力。

四、存款增量超过贷款增量,居民储蓄意愿仍然较强

一季度,人民币存款增加13.73万亿元,其中住户存款增加7.68万亿元,占比超过56%。居民储蓄率仍处于较高水平。相比之下,住户贷款仅增加2967亿元,存款增量将近是贷款增量的26倍,这反映出:

-

消费意愿仍需提振 — 尽管经济逐步回暖,但居民对未来收入预期仍偏谨慎,预防性储蓄动机较强。

-

购房资金储备充足 — 高储蓄率为潜在购房需求提供了资金基础,一旦市场信心恢复,购房需求有望快速释放。

-

提前还贷压力有所缓解 — 随着房贷利率下调和理财产品收益率下行,提前还贷的动机减弱,有助于稳定房贷余额。

总结

综合来看,2026年一季度金融数据释放出房地产市场边际改善的积极信号。住户中长期贷款的企稳回升、利率环境的持续宽松、以及社融结构的优化,都为房地产市场的筑底复苏创造了有利条件。

预计2026年二季度及下半年,随着前期政策效应的进一步显现和居民信心的逐步恢复,房地产市场有望延续温和复苏态势。但需求的全面恢复仍需时日,市场分化格局将持续,核心城市和优质项目将率先回暖。

END

评论