能源波动与产能扩张下的聚丙烯市场走势

2025至2026年,聚丙烯市场在产能持续释放、下游需求偏弱、国际能源价格剧烈波动的多重因素交织下,整体呈现先弱后强、震荡上行走势。

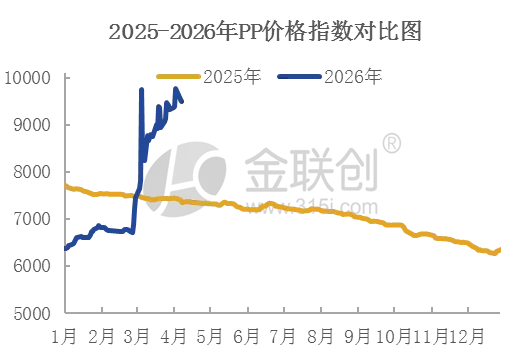

从价格指数走势来看,2025年国内PP市场整体偏弱运行。年内新增产能集中投放,供应压力持续加大,而下游塑编、注塑、无纺布等领域需求恢复不及预期,市场交投清淡,价格重心不断下移。全年PP拉丝现货价格指数震荡走低,多数时段处于低位区间运行,行业整体盈利空间被持续压缩。进入2026年,国际原油价格大幅上涨,带动丙烯、聚丙烯成本抬升,叠加部分石化装置检修,市场供应阶段性收紧,PP价格指数迎来明显反弹,行情逐步摆脱低迷格局。

数据来源:金联创

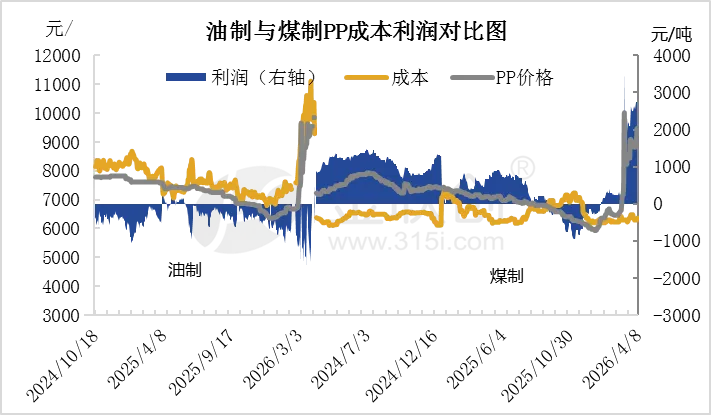

成本与利润方面,2025年原油及丙烯价格相对低位,PP行业成本支撑偏弱,叠加供需宽松,油制、PDH制聚丙烯利润普遍微薄,部分时段甚至陷入亏损,仅煤制PP依靠成本优势维持小幅盈利。2026年国际能源价格走强,原油、石脑油、丙烷同步上行,直接推高PP生产成本。不同工艺路线盈利分化显著:煤制PP成本相对稳定,在价格上行周期中利润空间大幅扩张;油制PP随油价上涨成本攀升,利润被明显挤压。

数据来源:金联创

供需格局仍是影响市场的核心因素。2025-2026年国内PP新增产能持续落地,行业总产能保持增长,供应能力稳步提升。需求端虽有恢复,但增速不及供应扩张速度,整体呈现供大于求格局。不过,2026年以来出口市场表现良好,部分货源流向海外,一定程度缓解了国内供应压力,对价格形成支撑。下游行业仍以刚需采购为主,备货情绪谨慎,市场缺乏持续性拉涨动力。

综合来看,2025-2026年聚丙烯市场呈现“成本驱动、利润分化、供需宽松、外需支撑”的运行特征。短期来看,原油走势与装置检修动态仍将主导市场节奏,价格维持高位震荡。中长期而言,在产能持续扩张的背景下,行业竞争将进一步加剧,成本控制能力与产品结构将成为企业核心竞争力,高端专用料、改性料等差异化产品将成为行业转型升级的重要方向。

MEETING

2026

近期会议及培训安排预告

点击下方名片添加关注

发送【产业链】查看产业链地图

了解产业链变化

推荐阅读

· 内容注明出处为“金联创”的所有稿件均属金联创所有,任何媒体、网站或个人未经授权不得转载或以其他方式复制发表;转载、投稿及合作请回复关键字“转载”或“投稿”。

【查资讯、看数据,请拨打24小时服务热线:4000-315-100】

业务咨询、媒体采访

文章转载及建议敬请联系

客服热线

4000-315-100

微信号|www-315i-com

点击阅读原文,了解更多相关资讯

文章好看,那就“点赞”一下

评论