2025 线上护肤市场新品与成分趋势洞察

报 告 核 心 内 容 介 绍

Science Technology

这份《2025 线上护肤市场新品与成分趋势洞察》由魔镜洞察(Moojing Intelligence)发布,基于2024年至2025年9月的电商与社媒数据,深入分析了中国线上护肤市场的规模增长、品牌格局、新品策略及成分技术趋势。报告指出市场已进入“价值驱动”新常态,国货品牌强势崛起,成分应用呈现“跨界迁移”与“食品级/东方草本”并行的多元化特征。以下是核心内容总结:

📊 一、市场新常态:价值驱动与国货领跑

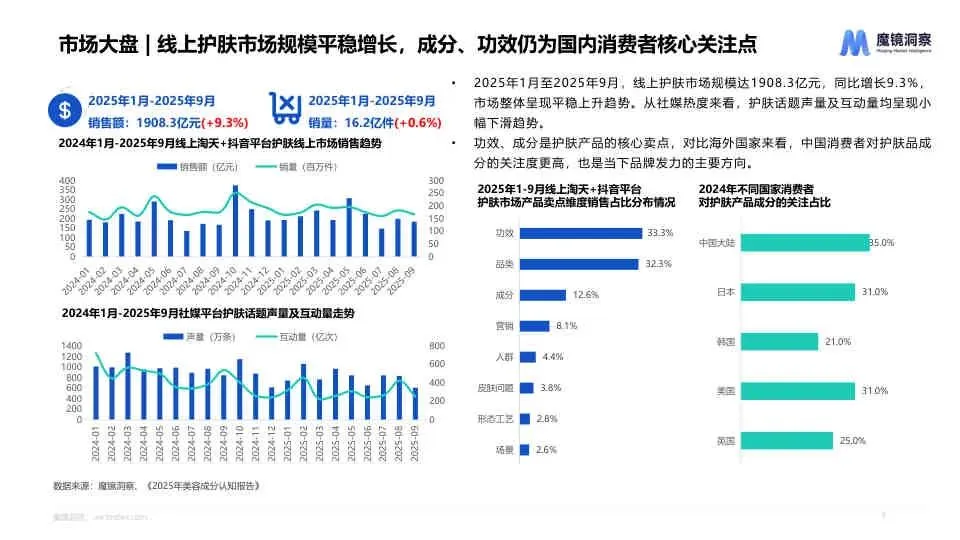

1. 市场规模与特征

- 平稳增长:2025年1-9月,线上护肤市场规模达1908.3亿元,同比增长9.3%,销量16.2亿件。市场从单纯追求流量转向注重产品价值与理性消费。

- 成分关注度高:中国消费者对成分的关注度(35.0%)高于日本(31.0%)、美国(31.0%)及韩国(21.0%),功效与成分是核心购买驱动力。

- 社媒热度微降:护肤话题在社媒上的声量与互动量呈现小幅下滑趋势,消费者讨论更为理性和分散。

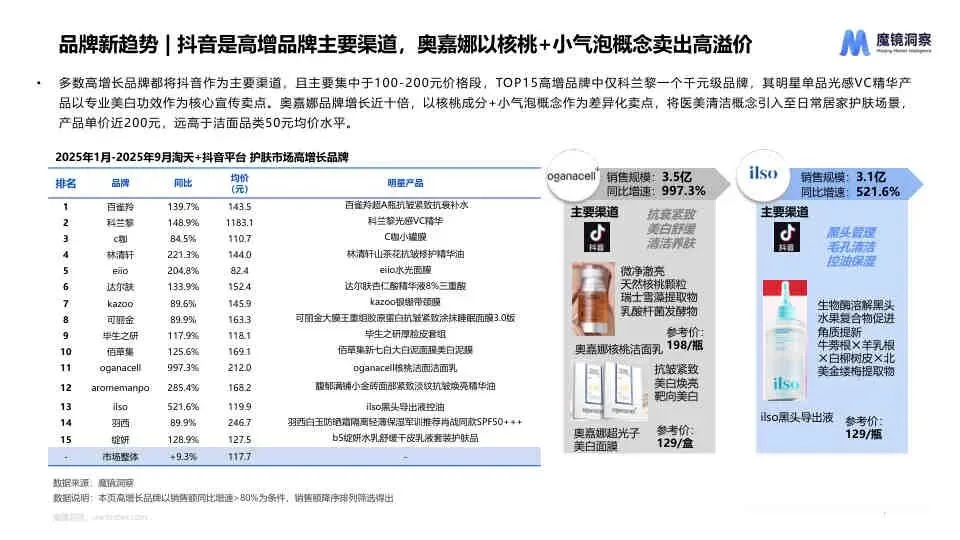

2. 品牌竞争格局

- 国货主导:韩束位居市场第一(份额3.1%),珀莱雅紧随其后(份额2.9%)。TOP10品牌中,国货与国际大牌竞争激烈,但头部格局相对稳固。

- 中腰部爆发:TOP11-20的中腰部品牌增速达20.7%,显示出较强的市场活力。

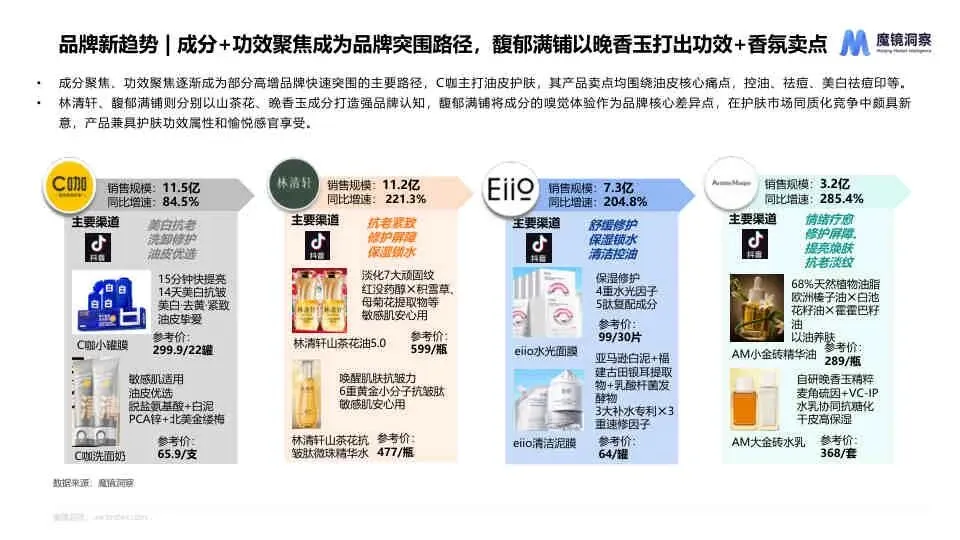

- 抖音新势力:奥嘉娜(增长997.3%)、C咖、林清轩等品牌通过差异化策略(如核桃洁面、油皮专研)在抖音渠道实现高增长。

🆕 二、新品策略:少而精与分层竞争

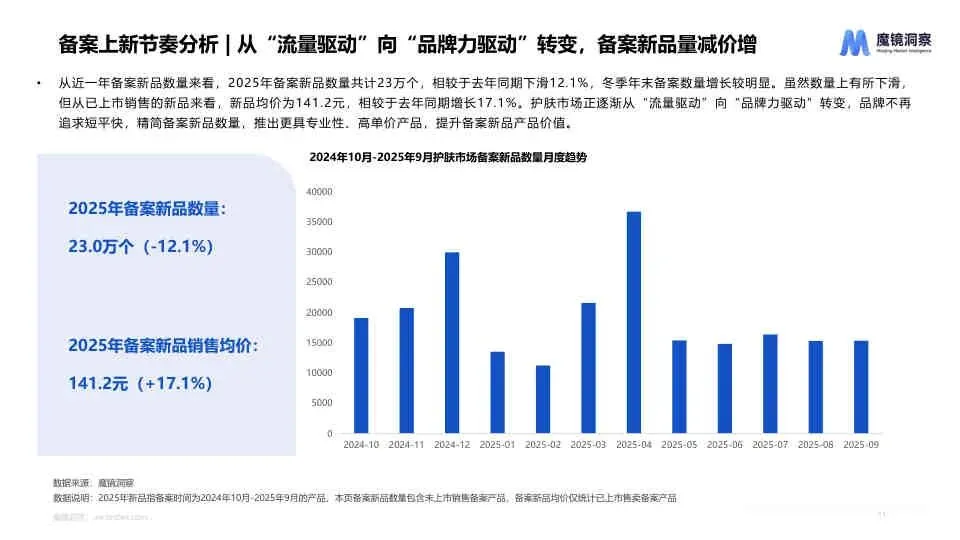

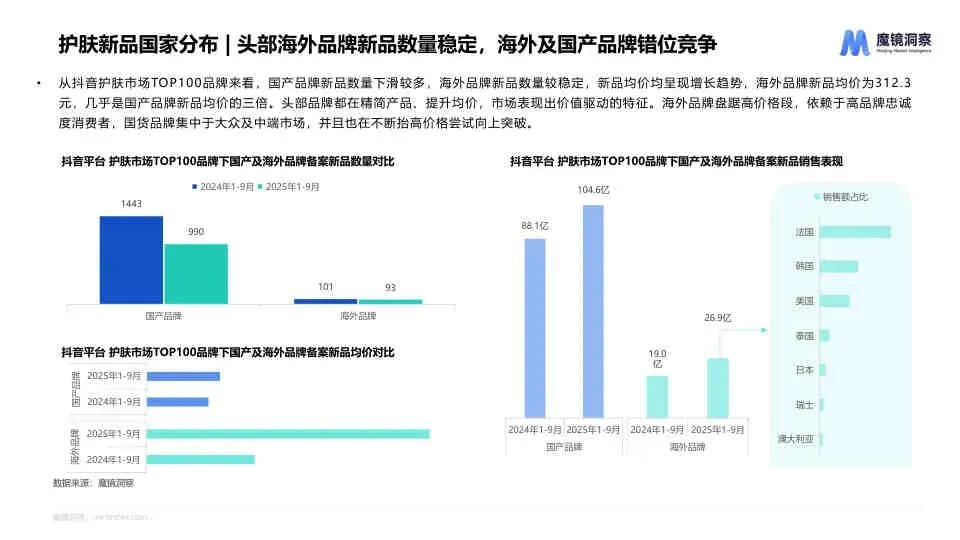

1. 备案数量下降,均价显著提升

- 数量减价增:2025年备案新品数量约23万个,同比下滑12.1%;但已上市新品均价达141.2元,同比增长17.1%。品牌策略从“流量驱动”转向“品牌力驱动”,追求单品价值最大化。

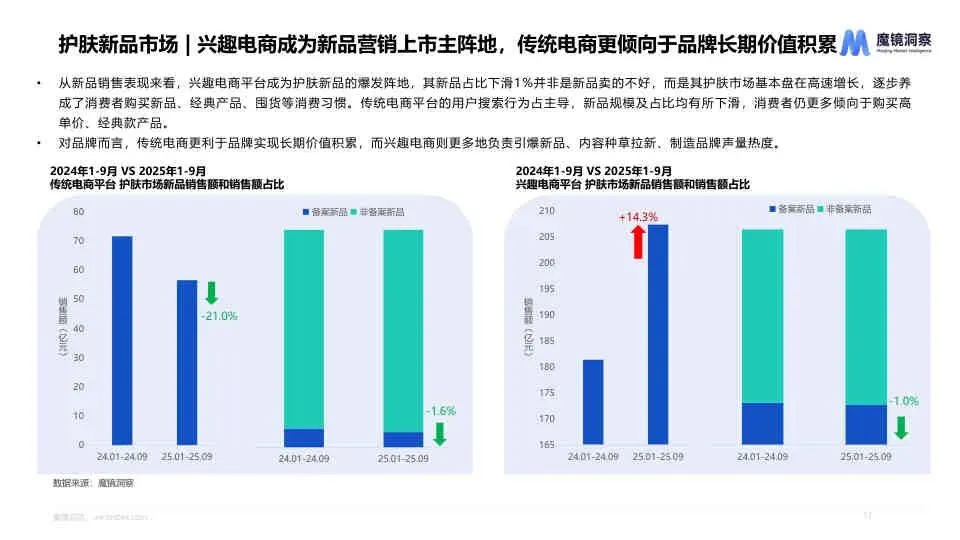

- 渠道分工明确:兴趣电商(抖音等)成为新品爆发与种草主阵地;传统电商(淘天)则侧重于经典款销售与品牌长期价值积累。

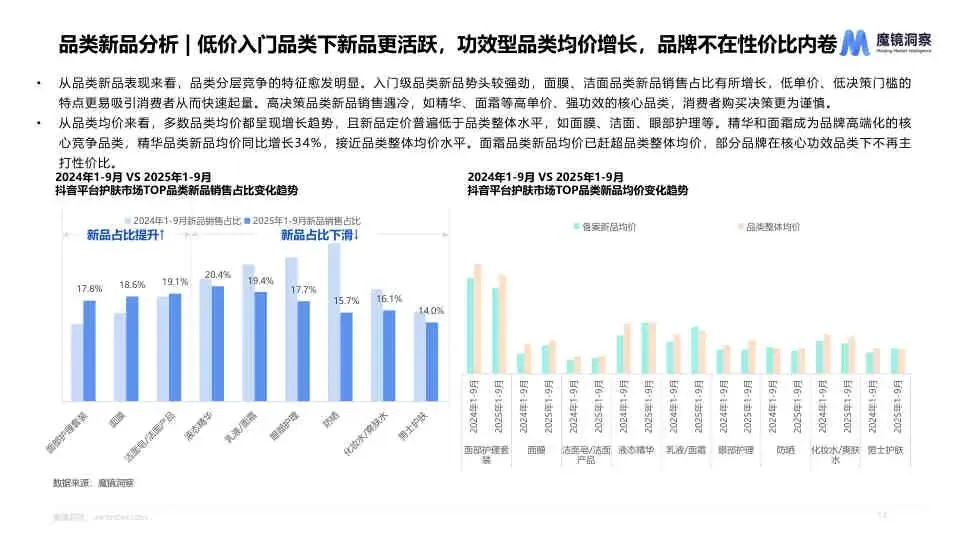

2. 品类分层与价格带

- 低价引流与高端内卷:面膜、洁面等低决策门槛品类新品活跃,用于引流;精华、面霜等高价值品类不再拼性价比,而是通过自研成分与科技叙事进行高端化竞争。

- 价格带分布:200元以下仍是主力价格段,但面膜、防晒及眼部护理在600元以上高端市场的布局正在加速。

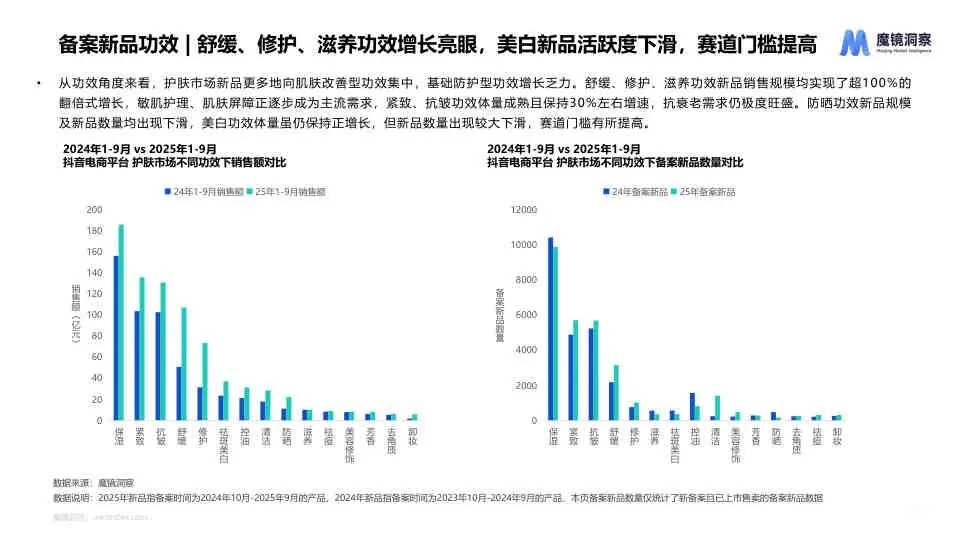

- 功效趋势:舒缓、修护、滋养类新品销售翻倍增长;美白新品数量下滑(门槛提高),防晒新品规模下滑。

🧪 三、成分新趋势:跨界迁移与多元分化

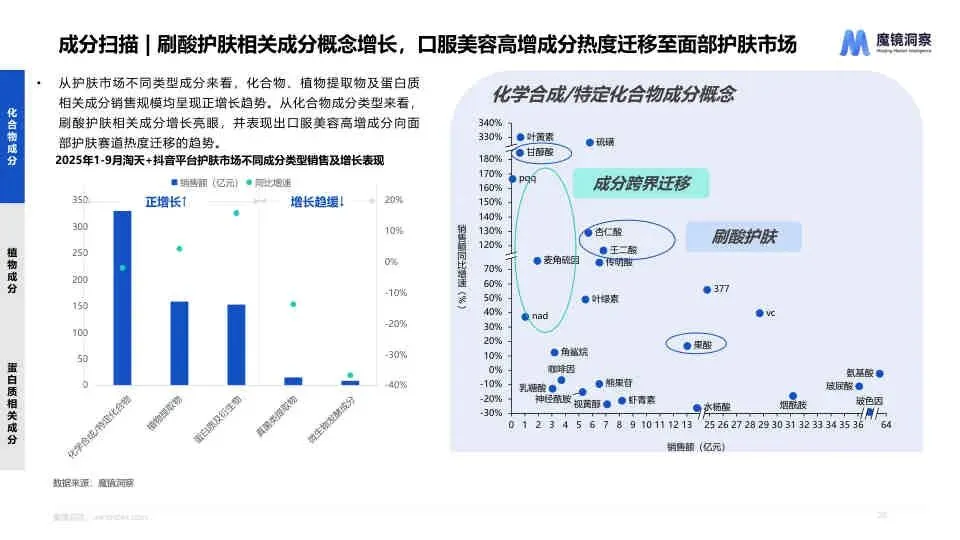

1. 化学与生物成分

- 刷酸护肤精细化:市场规模稳步增长,应用从面部向身体护理延伸(如背部痘痘、毛周角化)。水杨酸主导洁面品类,果酸/杏仁酸在化妆水中认知度高。

- 口服美容成分外用:麦角硫因(抗氧化)、PQQ(抗衰)、NAD+(修护)等口服赛道高增成分正迁移至护肤领域。麦角硫因在护肤赛道同比增长76.1%。

2. 植物与食品级成分

- 食品级护肤:核桃、番茄、无花果、绿豆等成分兴起。主打“安全、温和、可食用”概念,降低了消费者的决策门槛,但目前多集中于洁面、面膜等基础品类,在强功效精华中仍显不足。

- 东方中医草本:成分向高端抗衰集中。青蒿(修护褪红)、山参(美白抗老)、雪莲(高保湿)等成分在精华、面霜等高单价品类中表现突出。

3. 蛋白质及衍生物

- 肽类技术竞争:环六肽(尤其是韩束自研的环六肽-9)销售额规模增长超十倍,成为抗皱紧致的核心竞争成分。

- 重组胶原蛋白:市场由可复美等品牌主导,主要用于修护与抗衰,但整体社媒热度较2024年有所下滑。

🏢 四、典型品牌打法

- 韩束:通过自研“环六肽-9”完成从“重营销”到“强科研”的品牌形象转型,新品销售额高增。

- 珀莱雅/百雀羚:分别通过“红宝石”与“超A瓶”等大单品,结合自研成分(双环肽+植物A醇等)维持市场头部地位。

- 奥嘉娜:利用“核桃颗粒+小气泡”概念,将医美清洁概念引入居家护肤,以近200元的高溢价打破洁面品类均价天花板。

这份报告揭示了2025年中国护肤市场正处于“提质升级”的关键期。“成分党”的理性回归迫使品牌从“堆砌概念”转向“硬核科技”,无论是自研的环六肽,还是跨界迁移的麦角硫因,亦或是回归传统的东方草本,都指向了对真实功效与安全体验的极致追求。对于品牌而言,未来的竞争不再是单纯的价格战,而是基于核心技术壁垒与精准渠道策略的价值战。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。

评论