30万亿市场突然变天!你的银行理财,可能不再是“稳赚”的代名词

你有没有发现,最近银行理财变得有点“不对劲”?

以前闭眼买、稳赚钱的产品,现在居然接连传出“募集失败”“净值大跌”的消息。华夏、浦发、招银……这些大牌子,一个都没跑掉。

有的产品名字里明明白白写着“稳健”二字,结果一季度净值跌得比股票还狠。

这不是你的错觉。

一个存续规模超30万亿、涉及1.4亿投资者的巨大市场,正在悄悄变天。

今天,我们坐下来,把这笔账算清楚。

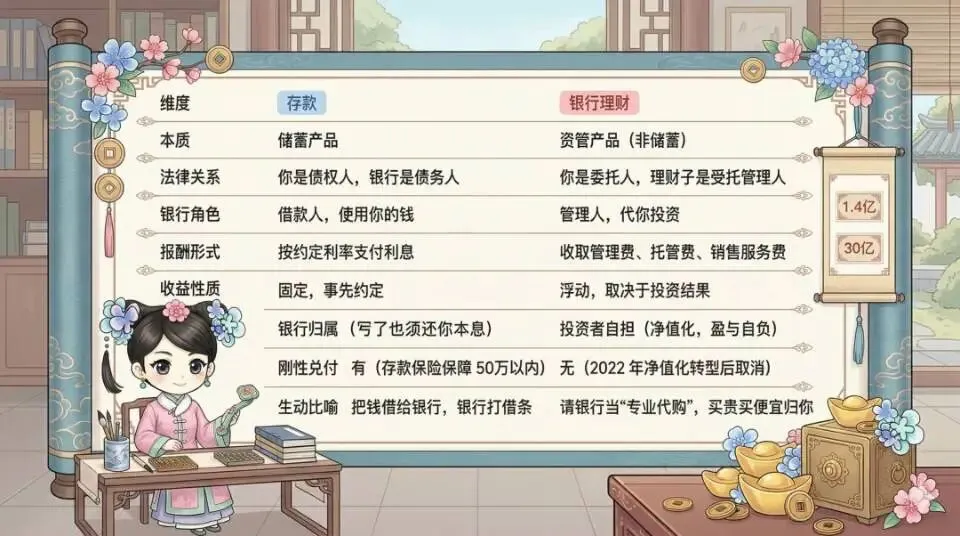

01 银行理财,不是存款的“双胞胎”

首先,你得搞清楚一个基本概念:银行理财,不是存款。

存款是你把钱借给银行,银行给你打借条。哪怕银行拿你的钱去亏了,它也得按约定还你本息。刚性兑付,是存款的底线。

理财呢?是你请银行当“专业代购”,帮你买债券、股票、非标资产。银行只收管理费、托管费和销售服务费,盈亏由你自己扛。

以前,银行偷偷给你“刚兑”,让你觉得理财就是利息更高的存款。但2018年“资管新规”落地,2022年全面净值化,这种好日子结束了。

现在的理财,赚了是你的,亏了也是你的。银行只管帮你管钱,不负责“保命”。

02 为什么最近理财“翻车”这么多?

2026年一季度,全市场宣告募集失败的产品高达194款,是去年同期的60倍。

3个原因,一次性说透。

第一,资产端“面粉贵过面包”。

现在优质债券的收益率普遍掉到2.5%以下。但一款理财产品,要扣掉管理费、托管费、销售服务费,合计约0.5%。扣除后,投资者到手的可能只有1.8%到2.0%。

这点收益,连通胀都跑不赢,谁还买?

第二,“固收+”变成了“固收减”。

为了多赚点,很多产品配了股票、衍生品。结果今年3月股债双杀,权益仓位不仅没增强收益,反而成了“背刺”净值的元凶。

一季度权益类理财平均年化收益率跌到-8.42%,有的产品单季度回撤超过40%。

名字叫“稳健”,跌起来比股票还猛。

第三,同质化严重,投资者“用脚投票”。

市面上大多数失败的产品都是封闭式固收类。底层资产全是债券,没有差异化。收益还不如存款或国债,投资者凭什么买?

03 看懂风险等级:R1到R5,你的心脏能扛几级?

买理财,最醒目的位置一定有个风险等级。这是你跟银行之间的“安全契约”。

R1(谨慎型):保本,收益低,基本不会亏。

R2(稳健型):不保本,但亏的概率小,适合大多数人。

R3(平衡型):可能亏,收益波动大。

R4(进取型):可能亏很多,适合老手。

R5(激进型):可能血本无归,赌徒专用。

特别提醒:今年很多“翻车”的产品,恰恰出现在R2和R3级别。这说明,极端市场下,中低风险产品也会剧烈震荡。

别以为选了R2就高枕无忧。

04 避雷指南:四个误区,你中了几条?

误区1:以为“保本保收益”是真的。

法律明确规定,银行理财承诺保本、承诺最低收益,均属违法。哪个客户经理敢拍胸脯说“肯定不亏”,请你立刻拉黑。

误区2:把“业绩比较基准”当成实拿收益。

“业绩比较基准4.0%”,只是理财子的奋斗目标,不是保底收益。就像老婆饼里没有老婆,这个数字不代表你最后能拿到4%。

误区3:忽略费率的隐形消耗。

底层资产收益只有2.5%,费率就要扣0.5%。银行直接拿走了产出的20%。买理财之前,一定对比管理费和销售服务费。

误区4:期限错配,把自己锁死。

为了高一点的收益,买了一年甚至更长的封闭期产品。结果市场一跌,你只能眼睁睁看着净值缩水,取不出来。记住:流动性也是钱。

写在最后

闭眼买理财的时代,彻底结束了。

以后你在App上点击“确认”之前,请至少花三分钟问自己3个问题:

我能接受这笔钱在几个月内出现亏损吗?

我读懂这个产品的“配料表”了吗(底层资产投了什么)?

如果这个产品亏了,我有备选方案吗(储蓄国债、分红险、国债逆回购)?

在低利率时代,守护财富的第一步,不再是盲目追求高收益,而是看清风险,守住本金。

你最近买的理财亏了吗?评论区聊聊你的“踩坑”经历。

如果觉得这篇文章有用,转发给身边买理财的朋友看看。#银行#理财产品#金融套路#

评论