小微企业不是死在市场,而是死在融资上!

很多老板还没看懂

很多老板都有过这样一个阶段:

生意其实还在做,客户也还在,订单也不算少,

但突然有一天,钱转不动了。

货压着、账没回、贷款到期,

去银行一问,却发现——贷不出来了。

这时候才意识到一个问题:

不是生意不行,而是融资能力已经“掉线”了。

很多企业,真正倒下的那一刻,

不是没有机会,而是没钱撑到机会来。

我是许昌敏姐,从事金融十多年,见过太多本地小微企业倒在黎明前,尤其前段时间遇到的一位教培老校长,真的让我格外唏嘘。

这位在许昌做教培的老校长,深耕行业十几年,口碑做得特别好,一年流水足足有2000万,校区生源稳定,按理说经营状况十分亮眼。可就是这样一家看似蒸蒸日上的机构,却差点因为融资问题直接关门。

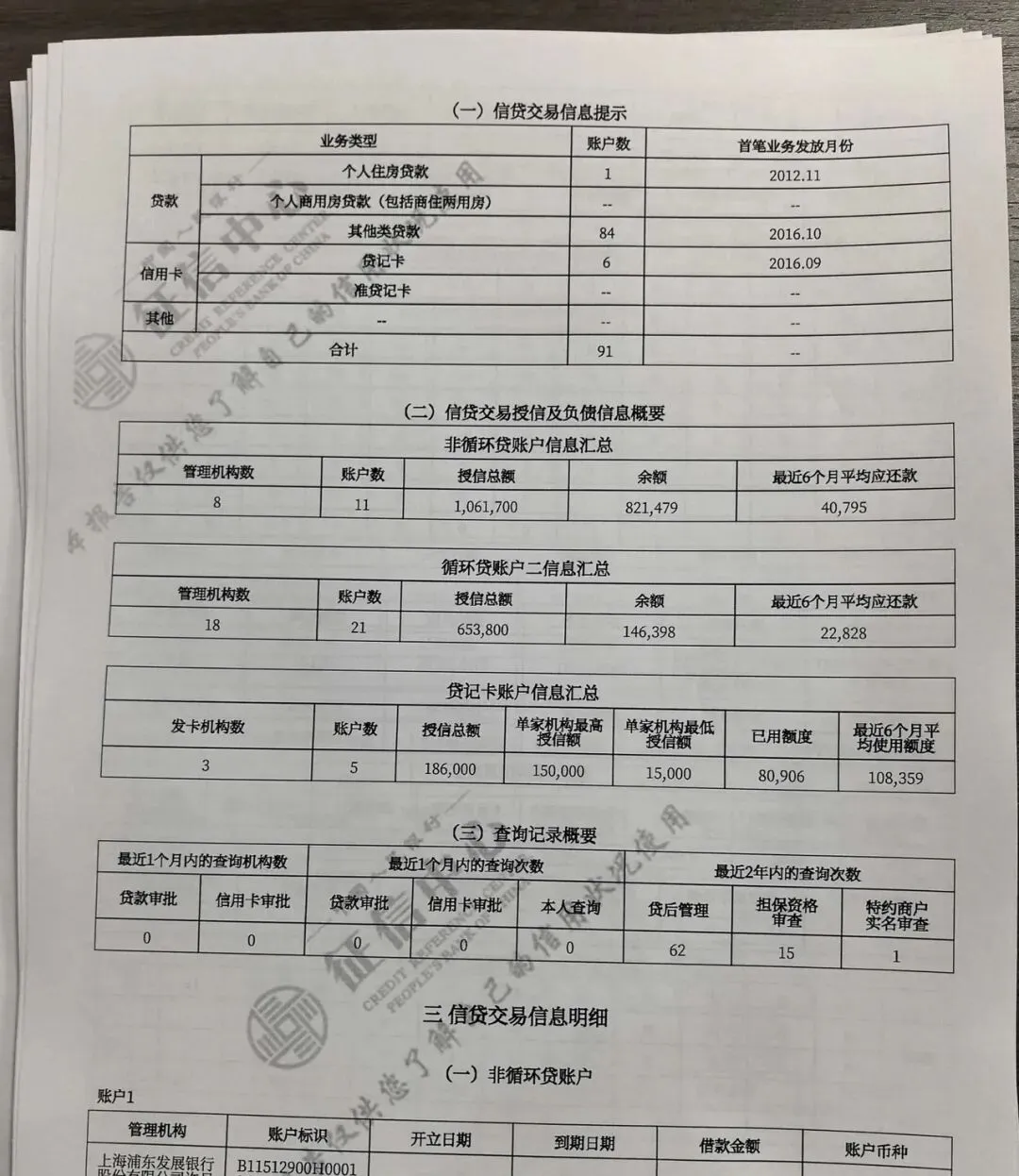

我帮他梳理财务状况时彻底震惊:机构年流水2000万,名下居然有20多笔网贷!早期为了校区装修、师资招聘、教材备货,临时缺个几万、十几万的周转资金,他觉得去银行流程麻烦,懒得准备资料,随手就点开网贷平台,一笔笔借,一笔笔周转。

他总觉得自己流水高、能按时还款,没什么大问题,久而久之,网贷越借越多,整整20多笔,征信上查询记录密密麻麻、账户杂乱不堪。等到后期想扩大校区、升级课程,需要申请银行大额低息经营贷时,直接被银行拒贷。

银行给出的理由很明确:即便企业流水高,但频繁申请网贷、融资渠道杂乱,足以说明企业资金管理不规范,资金链长期处于紧张状态,风险过高,不敢放款。那阵子老校长急得满嘴起泡,明明有生源、有市场、有盈利机会,却被20多笔网贷堵死了融资路,差点把十几年的心血毁于一旦。

01

第一层问题:征信,是被自己一点点“用坏的”

很多企业在早期,为了方便周转,老板都和这位教培校长一样,随手点网贷、小贷,觉得几万块钱的小额资金,没必要走银行复杂流程,先解燃眉之急再说。

今天一笔、明天一笔,不知不觉攒下十几二十笔,网贷账户越开越多,征信查询越来越频繁。老板们总自我安慰:我按时还款,没有任何逾期,征信肯定没问题。可银行风控的核心,从来不止看是否逾期,更看你“是不是长期依赖网贷、频繁缺钱”。

网贷笔数多、查询密集、负债结构杂乱,银行会直接判定企业资金管理混乱、还款风险大,即便你有高额流水,也会果断拒贷。等企业真正需要大额资金扩产、周转、渡难关时,才发现自己早已把征信用坏,把正规融资路彻底堵死。

02

第二层问题:现金流,被高额融资成本拖垮

网贷看似方便快捷,背后却是远超银行贷款的利息、服务费,20多笔网贷叠加起来,每月光是利息就是一笔巨额支出。教培机构看似流水可观,可一大半利润都被网贷利息吞噬,现金流看似流转,实则一直被高成本牢牢套死。

看似靠网贷撑过了一次次小难关,实则是在不断消耗企业利润,让现金流越来越脆弱,一旦遇到学费回款延迟、校区固定支出到期,资金链瞬间就会断裂。

03

第三层问题:不懂提前规划,临时抱佛脚毫无用处

绝大多数小微企业老板,都和这位老校长一样,生意顺风顺水时,从不考虑正规融资规划,觉得不差钱、不需要银行贷款;等到资金紧张、急需大额资金时,才想起找银行,可此时征信早已被网贷搞得一塌糊涂,再想修复、再想整理资料,根本来不及。好在经过不懈努力,老校长也非常配合,做好征信规划,和银行反复沟通,两个月后,拿到150万的融资款,学校筹划顺利进展。

机会从不等人,企业撑不到资金到位,再好的生意、再多的订单,也只能眼睁睁看着走向困境。

写在最后:

做企业拼的从来不止是市场、客户,更是背后的融资能力和信用资产。

不管你的企业流水多高、生意多好,都别贪图一时便利,胡乱触碰网贷、糟蹋征信。

征信是企业的融资通行证,现金流是企业的生命线。提前做好融资规划,养好企业征信,对接正规银行低息资金,才能让企业扛得住市场风浪,撑得到机遇来临。

哪怕现在已经陷入网贷困境,只要立刻停止新增网贷,梳理负债、修复征信,一步步规范财务管理,企业依然能走出困局,守住自己的心血,迎来长久发展!

如果你在许昌的企业规模也可以也想拿到更多的融资,觉得内容对你有用,点个关注分享给身边更多的朋友,让他们少走弯路。

评论