海南自贸港未来房价涨跌,房地产市场分析报告(2026)

随着 2025 年 12 月海南全岛封关运作正式启动,海南自贸港建设进入了全新的发展阶段,这一历史性节点也深刻重塑着当地房地产市场的底层逻辑。未来 5 年(2026-2030 年),海南房地产市场将告别过去依赖旅游地产投资的粗放增长模式,转向以产业人口导入、本地需求释放为核心的高质量发展阶段,同时购房人群的结构也将发生根本性的变迁。

-

1.1 市场规模:稳中有进,告别高增长时代

过去十年,海南房地产市场经历了从国际旅游岛政策后的投机狂欢,到全域限购后的深度调整,未来 5 年将进入一个相对稳定的成熟阶段。根据行业机构预测,全省商品房销售面积将稳定在 500-600 万平方米 / 年的区间,整体市场规模趋于理性,不再追求过去的高速扩张。

与此同时,市场交易额将保持稳步增长,预计到 2030 年全省房地产交易额将达到 1.2 万亿元,年均复合增长率约为 8.5%,这一增长主要来自于产品品质升级带来的单价提升,而非成交量的扩张。

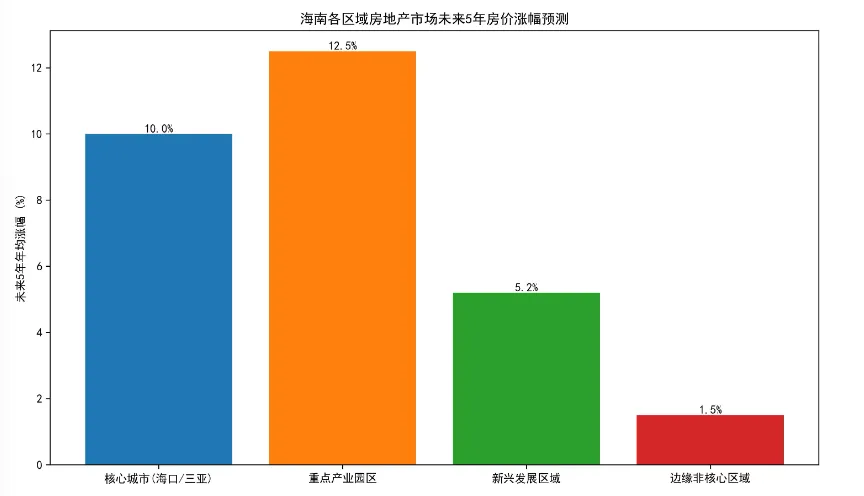

1.2 区域分化:核心区域与园区领跑,边缘区域承压

未来 5 年,海南房地产市场的区域分化将进一步加剧,不同区域的房价走势将呈现显著差异:

核心城市(海口、三亚):作为自贸港的核心引擎,两地依托成熟的配套、产业集聚和人口流入,房价将保持稳步上涨,年均涨幅预计在 8%-12% 之间。其中海口作为省会,内生需求支撑强劲,三亚则依托高端旅居和国际消费中心的定位,价格支撑力更强。

重点产业园区:海口江东新区、三亚崖州湾科技城、洋浦保税区等重点园区,随着产业导入和人才流入的加速,房价涨幅将领先全省,年均涨幅可达 10%-15%,成为未来 5 年价值增长最快的区域。

新兴发展区域:琼海、万宁、陵水等依托文旅、康养、教育产业的区域,房价将保持温和上涨,年均涨幅在 4.8%-5.6% 左右,依托特色产业实现稳步发展。

边缘非核心区域:文昌、定安等远离核心产业带的区域,仍将面临较大的去库存压力,房价整体保持平稳,部分库存过高的区域可能出现小幅调整。

1.3 产品升级:从旅游地产到宜居好房子的迭代

未来 5 年,海南房地产的产品结构将发生显著的升级,从过去的 “造房子” 转向 “造生活”:

户型结构优化:中小户型(90-120 平方米)的供应占比将从当前的 45% 提升至 60%,以满足本地刚需、人才首次置业的需求,而过去主导市场的大户型投资类产品占比将逐步下降。

高端产品稀缺化:一线海景房、低密度别墅等高端产品,由于政策对海岸线开发的严格限制,新增供应将大幅缩减,逐步进入存量房时代,核心区域的优质高端产品将成为稀缺资产。

绿色建筑成为标配:到 2030 年,全省新建项目的绿色建筑认证比例将超过 80%,装配式建筑、智慧家居、适老化配套将成为新房的标准配置,适配海南高温高湿的气候特征,满足居民对高品质居住的需求。

多元业态崛起:康养地产、产业办公、租赁住房成为新的增长点,其中康养地产依托博鳌乐城等医疗资源,年均复合增长率有望达到 12% 以上,成为未来市场的重要增量。

1.4 政策基调:房住不炒持续,精准保障刚需与人才

未来 5 年,海南将持续坚持 “房住不炒” 的核心定位,全域限购政策不会全面松绑,以避免重蹈过去投机炒作的覆辙。但政策将针对刚需和人才进行精准优化:

针对本地居民和引进人才,将加大安居房、共有产权房的供应,优先保障这部分群体的住房需求。

针对二手房市场,将逐步降低交易税费,激活存量房交易,满足居民的改善型置换需求。

针对租赁市场,将加大保障性租赁住房的建设,解决新市民、年轻人的居住问题,构建租购并举的住房体系。

二、购房人群的结构性变迁:从岛外投资到本地 + 人才为主导

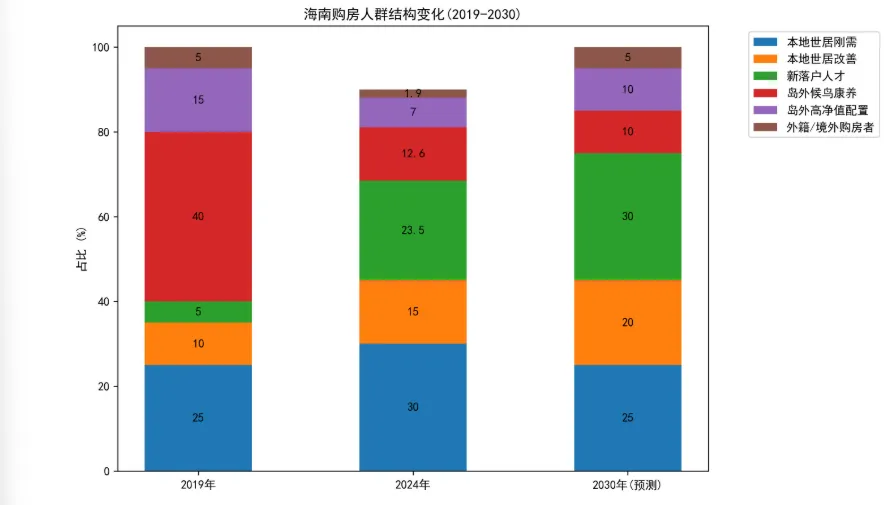

过去,海南房地产市场长期被岛外投资客主导,“七成岛外、三成本地” 曾是市场的常态。但随着自贸港建设的推进,这一结构正在发生根本性的逆转,未来 5 年,购房人群将完成从 “外主内辅” 到 “内主外辅” 的彻底转型。

2.1 整体结构:十年之变,需求的内生性转型

从 2019 年到 2030 年,海南购房人群的结构将发生翻天覆地的变化:

2019 年:岛外购房者占比超过 60%,其中大部分是短期投资投机的客群,本地户籍购房者占比不足 40%,市场高度依赖外部需求。

2024 年:本地户籍购房者占比已经提升至 68.5%,岛外购房者占比降至 31.5%,市场的内生需求已经成为绝对主力。

2030 年(预测):本地相关需求(含新落户人才)占比将达到 75%,岛外未落户购房者占比降至 25%,市场彻底完成内生性转型,不再依赖外部投机需求。

2.2 核心群体的变化与占比预测

本地世居海南的居民,一直是市场的稳定基石。未来 5 年,这部分群体的购房占比将稳定在 45% 左右,其中:

刚需购房:占比约 25%,主要来自于本地城镇化进程中农村人口进城,以及本地年轻人的首次置业需求。随着城镇化率从 2025 年的 83.52% 提升至 2030 年的 86%,将有大量新增的城镇人口带来住房需求。

改善型购房:占比约 20%,随着本地居民收入的稳步增长,越来越多的本地家庭进入 “卖旧买新” 的改善阶段,对更大的户型、更好的小区配套、更高的居住品质有了更高的需求,这部分需求将成为本地市场的重要增量。

引进人才是未来 5 年海南购房市场最大的增量群体,也是推动本地户籍购房占比提升的核心动力。根据行业预测,到 2030 年,人才购房的占比将达到 30%,成为仅次于本地世居居民的第二大购房群体。

过去五年,海口累计引进人才落户 29 万人,占全省的八成以上,未来五年,随着自贸港产业的加速落地,数字经济、医药制造、临空临港等产业将吸引更多的高端人才流入,这些人才大多是 25-45 岁的中青年,有着强烈的安家落户需求,他们不仅带来了人口,更带来了真实的住房需求。

这些人才的购房需求,一方面会通过安居房、共有产权房等保障性住房得到满足,另一方面,中高端人才也会拉动高品质商品房的需求,成为核心区域改善型产品的重要买家。

岛外购房者的总量占比虽然会从过去的 60% 降至 2030 年的 25%,但客群的结构将发生显著的升级,从过去的投资投机客,转向高品质的自住和资产配置客群:

候鸟康养人群:占总购房的比例将从过去的 25% 降至 10% 左右。这部分人群的需求也在发生变化,过去的候鸟大多是 60 岁以上的退休老人,短期过冬为主;而未来的候鸟康养人群,更多是 35-55 岁的亚健康人群,他们来海南是为了长期的康养生活,很多人会办理居住证,接入本地的医疗养老体系,成为长期居住的新居民,他们更关注社区的医疗配套、康养服务。

岛外高净值资产配置人群:占总购房的比例将从过去的 7% 提升至 10%。封关运作之后,海南的资产属性发生了变化,从国内的旅游地产,转向具有国际属性的自贸港资产,叠加海南 15% 的个税封顶政策,吸引了大量全国的高净值人群来海南进行资产配置,他们主要购买三亚、陵水的高端大平层、别墅,对价格的敏感度较低,更关注资产的长期价值。

随着封关运作的推进,海南的对外开放程度不断提升,境外人士来海南工作、生活、投资的越来越多,外籍购房者的占比将从 2024 年的 1.9% 提升至 2030 年的 5%。

目前,三亚的外籍购房者占比已经达到 3.5%,在旅游地产领域,外籍购置占比更是达到 12.8%。未来 5 年,随着人员跨境流动的更加便利,以及海南国际旅游消费中心的建设,将有更多来自东南亚、香港、澳门的境外人士来海南购房,这部分需求主要集中在三亚、海口的核心区域,推动海南房地产市场的国际化。

2.3 区域人群差异:海口重人才,三亚重高端

海口:作为省会和产业核心,人才流入最多,未来 5 年,本地世居居民占比约 40%,新落户人才占比高达 40%,岛外客群仅占 20%,市场的内生性特征非常明显,需求以刚需和改善为主。

三亚:作为国际旅游城市,高端旅居需求依然旺盛,未来 5 年,本地世居居民占比约 30%,人才占比约 20%,岛外客群占比高达 50%,其中高净值人群占 25%,外籍人群占 10%,候鸟占 15%,市场的高端化、国际化特征更加突出。

其他区域:琼海、万宁等区域,本地居民占比约 60%,人才占比 10%,岛外候鸟康养人群占 30%,依托文旅康养产业,吸引全国的康养客群。

2.4 年龄结构:购房群体持续年轻化,候鸟占比下降

过去,海南的购房人群以退休的候鸟老人为主,60 岁以上的群体占比超过 30%。而未来 5 年,随着产业人口的流入,购房群体将持续年轻化:

35-55 岁的中青年群体,将成为购房的绝对主力,占比将从 2024 年的 65% 提升至 2030 年的 70%,这部分人群要么是引进的产业人才,要么是来海南做资产配置的高净值人群,都是购买力最强的群体。

25-35 岁的年轻群体,占比将从当前的 10% 提升至 15%,主要是刚落户的年轻人才,他们的刚需购房需求将支撑中小户型的市场。

60 岁以上的老年群体,占比将从过去的 30% 降至 10%,候鸟老人的购房需求逐步被长租和康养社区替代。

核心机遇

产业人口流入带来的长期需求:自贸港的产业落地将持续吸引人才流入,为房地产市场带来长期稳定的需求支撑。

产品升级带来的品质红利:高品质的绿色建筑、康养社区、国际化配套,将满足多元化的居住需求,带来产品的价值提升。

封关后的资产价值重估:核心区域的优质资产,将随着封关红利的释放,完成从国内资产到国际资产的价值重估,具备长期的增值潜力。

潜在风险

区域分化带来的库存风险:边缘非核心区域的库存去化压力依然较大,部分远郊的旅游地产项目可能面临流动性不足的问题。

政策调控的不确定性:如果市场出现过热,不排除进一步收紧调控政策的可能,抑制短期的投机需求。

配套落地的节奏问题:部分新区的产业和配套落地如果不及预期,可能会影响当地房地产市场的需求释放。

总结

未来 5 年,海南自贸港的房地产市场将完成一次深刻的转型,从过去依赖岛外投资的旅游地产,转向服务本地居民和产业人才的宜居地产,市场将更加健康、稳定、可持续。

而购房人群的结构,也将从 “岛外投资客为主”,彻底转向 “本地 + 人才为主,岛外高端客为辅” 的新格局,人才将成为市场新的主力,岛外客群也将从投机转向高品质的自住和资产配置。对于购房者来说,未来的海南房地产市场,核心城市、重点园区的优质房产,将具备长期的价值,而远郊的投资类房产,将逐步被市场淘汰。

评论