AI 营销万亿赛道 + 出海第一 + H 股上市,蓝色光标 2026 年净利暴增 300%,

蓝色光标(300058):AI 营销龙头 + 出海王者,2026 年净利暴增 300%+,估值重构在即

一、公司概况:亚洲营销龙头,AI + 出海双轮驱动

1. 核心名片

- 股票代码

:300058(创业板) - 总市值

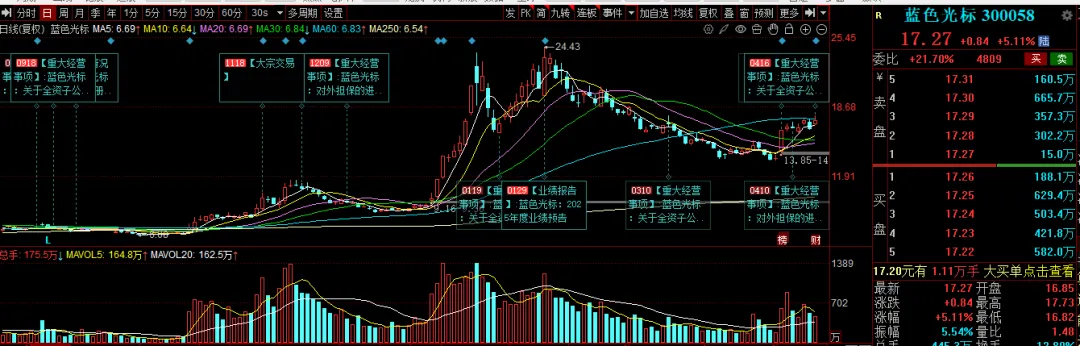

:620.03 亿元(2026 年 4 月 16 日,17.27 元,+5.11%) - 实控人

:赵文权(创始人,持股 15.2%) - 核心定位

:亚洲最大营销集团、中国 AI 营销绝对龙头、出海营销第一服务商,从传统公关转型为全球化 AI 营销科技公司 - 业务结构(2025 年)

: -

出海营销(第一支柱):65%,覆盖 TikTok、Meta、Google 等全球平台,服务 3000 + 品牌(含 100 + 世界 500 强) -

境内全案营销(基本盘):25%,数字营销、公关、活动管理蓝色光标集团 -

AI 营销(增长引擎):5.42%,2025 年收入37.25 亿元(+210.42%),毛利率40%+(传统业务仅 1.7%-2.6%) -

元宇宙 / 内容电商:4.58%,虚拟人、虚拟空间、直播电商蓝色光标集团

2. 股价与资金:AI + 出海双主线,高景气高波动

- 近期走势

:近 1 年 **+199.83%,近 3 个月-20.16%(高位震荡),2026 年以来+45%** - 资金热度

:日均换手率15%+,4 月 16 日成交额77.07 亿元,融资余额38.5 亿元 - 估值现状

:PE(TTM)275.98 倍、PB 7.81 倍,处于历史高位,显著高于营销行业均值(20-30 倍)

二、第一增长极:出海营销,全球化 2.0,稳占第一(基本盘)

1. 核心壁垒:渠道 + 客户 + 规模三重护城河

- 渠道壁垒

:独家 / 核心代理TikTok、Meta、Google、X等全球主流平台,覆盖 90% 全球流量,出海广告市占率35%+(行业第一) - 客户壁垒

:深度绑定字节、腾讯、阿里、小米、比亚迪等出海巨头,服务 100 + 世界 500 强,客户留存率95%+ - 规模壁垒

:2025 年出海收入446 亿元,是第二名的 5 倍,规模效应显著,成本优势明显 - 全球化布局

:已在9 个国家设立本地办公室,2026 年推进全球化 2.0,深化东南亚、中东、拉美市场

2. 业绩预期:稳健增长,现金流改善

- 2026 年

:出海收入580-600 亿元(+30%+),贡献8-9 亿元净利(毛利率提升至 3%+) - 2027 年

:收入750-780 亿元(+30%+),贡献11-12 亿元净利

三、第二增长极:AI 营销,全链路重构,利润引擎爆发(核心看点)

1. 核心布局:自研 BlueAI + 全场景落地,技术壁垒深厚

- 技术壁垒

:自研BlueAI 全模态模型,覆盖95% 营销场景,落地136 个 AI 智能体,Token 调用量突破万亿,率先进入 AI 规模化应用时代 - 产品矩阵

:AI 文案、AI 创意、AI 投放、AI 舆情、AI 虚拟人、AI 数字人直播,全链路赋能营销,效率提升80%+,成本下降50%+ - 盈利水平

:AI 业务毛利率40%+,是传统出海代理业务的15-23 倍,2025 年贡献14.9 亿元毛利,占总毛利60%+ - 产能规划

:2026 年 AI 团队扩至2000 人,AI 驱动收入目标100 亿元(+168%),2027 年目标200 亿元

2. 业绩预期:2026 年爆发式增长

- 2026 年

:AI 营销收入100-120 亿元(+168%-+222%),贡献40-48 亿元毛利,12-15 亿元净利 - 2027 年

:收入200-220 亿元(+83%-+100%),贡献80-88 亿元毛利,24-27 亿元净利

四、第三增长极:元宇宙 + 内容电商,新兴业务快速起量(补充引擎)

1. 核心布局:虚拟人 + 虚拟空间 + 直播电商,全生态覆盖

- 虚拟人业务

:旗下苏小妹、希加加等头部虚拟人,全网粉丝5000 万 +,2025 年虚拟人广告收入5 亿元,2026 年目标15 亿元(+200%) - 虚拟空间

:搭建元宇宙营销场景,服务茅台、宝马等高端品牌,2026 年收入3-5 亿元 - 内容电商

:AI 驱动直播电商,2025 年 GMV20 亿元,2026 年目标50 亿元(+150%)

2. 业绩预期:2026 年起贡献增量

- 2026 年

:元宇宙 + 内容电商收入20-25 亿元(+150%+),贡献3-4 亿元净利 - 2027 年

:收入40-45 亿元(+80%+),贡献6-7 亿元净利

五、业绩预测:2026 年净利暴增 300%+,业绩拐点确认

1. 盈利测算(机构一致预期)

表格

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

+335%-+353% |

|

|

|

|

+65%-+67% |

|

数据来源:中信、高盛、华泰等机构 2026 年 4 月最新评级

2. 关键假设

- AI 业务

:2026 年毛利率维持40%+,收入占比提升至15%+ - 出海业务

:毛利率提升至3%+,规模效应显现 - 费用率

:研发 / 管理费用率下降 2-3 个百分点,AI 规模化降本 - 现金流

:2026 年经营现金流15-20 亿元,彻底摆脱现金流压力

六、估值与目标价:AI 重构估值,空间巨大

1. 估值对比

- 当前估值

:PE(TTM)275.98 倍,静态偏高,但 2026 年动态 PE 将降至60-63 倍(对应净利 10 亿元) - 合理估值

:2026 年净利10 亿元,给予AI 营销龙头 ****40-50 倍 PE,对应市值400-500 亿元,股价11.1-13.9 元(机构保守估值) - 情绪估值

:按 AI + 出海双主线(80-100 倍 PE),对应市值800-1000 亿元,股价22.3-27.8 元(主流机构乐观估值)

2. 目标价与评级(仅供参考,不构成投资建议)

- 短期(1-3 个月)

:目标价20-22 元,评级买入(AI 订单催化 + H 股上市预期) - 中期(6-12 个月)

:目标价25-28 元,评级强烈买入(AI 业务放量 + 业绩兑现) - 长期(1-3 年)

:目标价35-40 元,评级持有(AI 营销龙头地位确立 + 全球化 2.0 完成)

3. 操作策略

- 短线

:回调至15-16 元建仓,止损14 元,止盈22 元,仓位3-5 成 - 中线

:持有至 2026 年中报,目标25 元,仓位5-7 成 - 长线

:适合风险承受能力极强的投资者,仓位 < 8 成,长期跟踪 AI 业务进展、H 股上市进度

七、核心风险(客观提示,极度重要)

- 估值回调风险

:当前 PE 超 270 倍,AI 业务不及预期或情绪退潮,可能暴跌 40%-60% - AI 业务不及预期风险

:AI 营销商业化进度慢于计划,毛利率下滑,无法支撑高估值 - 出海政策风险

:全球数据合规、平台政策变化(如 TikTok 禁令),影响出海业务 - 竞争加剧风险

:字节、腾讯等巨头入局 AI 营销,价格战导致毛利率下滑 - 现金流风险

:传统业务应收账款高企,AI 业务投入大,短期现金流压力 - H 股上市不及预期风险

:H 股上市进度推迟或发行价低于预期,影响市场信心

💬 互动环节

点赞 + 在看 + 转发,私信 “蓝色光标研报”,免费领取《蓝色光标 2026 深度研报 + AI 订单明细 + 出海客户清单》,锁定下一个 AI 营销牛股!

评论