钛动科技冲刺港股IPO:近九成营销依赖三大平台,贸易及其他应收款激增3亿美元,资产负债率长期超82%

以“钛极多模态大模型”为技术底座的AI营销科技公司——钛动科技股份有限公司(以下简称“钛动科技”),近期向港交所递交招股书,谋求港股上市。

从招股书看,公司营收与净利润持续增长,但贸易及其他应收款项飙升、资产负债率长期超过82%、深度依赖少数海外媒体平台等问题也逐渐浮出水面。值得注意的是,钛动科技曾计划在A股上市,经历两年辅导后未能成行。在此期间,人人游戏、粤财投资、依星伴月等早期股东已清仓退出。今年2月,温润佳品、齐创共享、新星花城三名股东再度离场。

招股书显示,报告期内(2023年至2025年三季度,下同),钛动科技营收从7282.1万美元增长至1.30亿美元,年复合增长率达36.7%;同期净利润从3434.5万美元增至5567.9万美元,盈利水平稳步提升。

然而,这一增长背后是公司具有一定“垫资”属性的商业模式:其利用自身规模和信用,先替广告主向媒体平台预付广告款项,锁定流量资源,再向广告主收取服务费和投放费用。招股书显示,报告期内,公司代广告主应付媒体平台的成本从3.37亿美元增至6.88亿美元。

与此同时,公司贸易及其他应收款项净额从2.54亿美元激增至5.57亿美元,占当期收入的比例从348.88%攀升至429.60%,规模已接近年收入的4.3倍,且增速连续三年高于营收增速。

公司表示,贸易应收款项周转天数约为38.7天至48天,客户资质较好,且已计提减值准备。但贸易及其他应收款项规模持续攀升,资产周转效率承压。

与贸易及其他应收款项一同居高不下的还有负债规模:报告期内,公司负债总额从4.23亿美元飙升至8.87亿美元,资产负债率长期超过82%,流动比率仅约1.2,短期偿债压力较大。2025年前三季度,公司融资现金流净额为-558.5万美元,且全部银行借款均为即期债务,资金链承压明显。

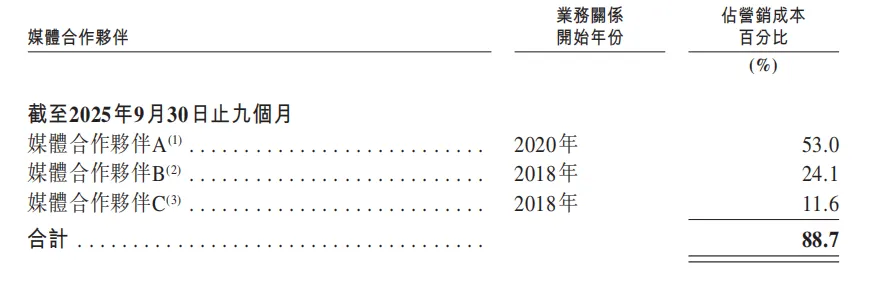

除了财务层面的压力,钛动科技的业务结构也暗藏风险。公司虽服务超10万家广告主,累计管理超过4亿个广告策略,并与Meta、Google、TikTok、Snap等全球领先媒体建立长期合作,但核心营销成本仍高度集中于前三大平台——招股书中的媒体合作伙伴A、B、C。截至2025年9月30 日,媒体合作伙伴A、B、C合计占营销成本的88.7%。

图片来源:钛动科技招股书

钛动科技承认大部分媒体资源来自少数合作伙伴,而营销成本集中现象在AI营销科技行业并不罕见。但也提示风险,若与这些平台的关系发生终止、暂停或重大不利变动,可能导致广告投放中断,进而对业务、经营业绩及财务状况造成负面影响。

业务结构的隐患还体现在毛利率的分化上:报告期内,公司整体毛利率从84.6%微降至82.2%,仍处于较高水平,但定制化达人营销业务毛利率下滑明显,从2023年的22.1%降至2024年的19.6%,2025年前三季度进一步降至15%。这一业务的毛利率下滑,或反映出该赛道竞争加剧、议价能力减弱的现状。

此外,公司与同行的市场竞争日趋激烈。钛动科技在中国整体AI营销科技市场的份额约为2%。根据弗若斯特沙利文、专家访谈的相关数据,按2024年收入计算,钛动科技是中国第二大出海AI营销科技提供商,公司在该细分市场的占有率为8.5%,与第一名18.4%的差距较大,而第三名(8.3%)、第四名(8.2%)与钛动科技的差距甚微,行业竞争趋于白热化。

招股书还披露了公司在合规与人员结构上的瑕疵。合规方面,于往绩记录期间及直至最后实际可行日期,公司未按中国相关法律法规为部分雇员足额缴纳社保和住房公积金。根据规定,相关部门可要求限期补缴并按日加收0.05%的滞纳金;逾期未缴的,可能面临欠缴金额1至3倍的罚款。住房公积金管理中心也可申请法院强制执行。公司认为该情况不会对业务产生重大不利影响,但潜在合规风险依然存在。

人员结构方面,截至最后实际可行日期,公司研发团队占员工总数的25.6%,而行政管理人员占比为27.7%,行政人员数量超过研发人员。对于一家以“多模态大模型”为技术底座的公司而言,这一人员结构值得关注。

此外,钛动科技还面临外部环境的不确定性。公司表示,全球或地区经济、政治及监管状况的变化,也可能对其业务、财务状况及经营业绩造成不利影响。

来源:城市金融报财观新闻 记者:贺小蕊

财经研究员:叶连梅

编辑:敖玲 关注城市金融报财观新闻公众号 看更多独家新闻资讯

评论