【图解】全国中长期市场规则与主要省份中长期落地规则对比

紧锣密鼓:新一轮电力市场“省级执行潮”已至

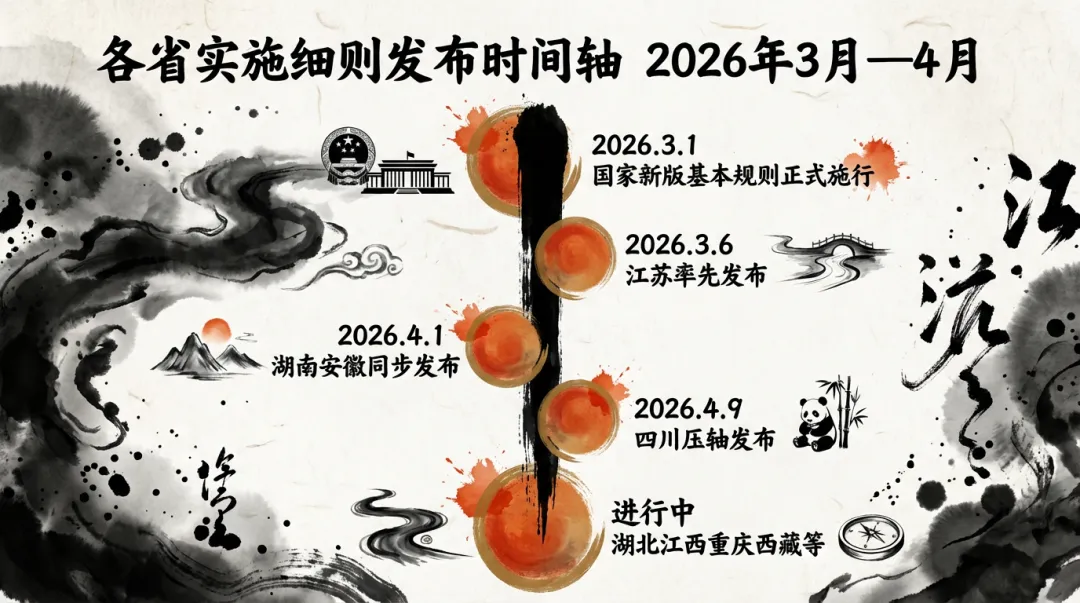

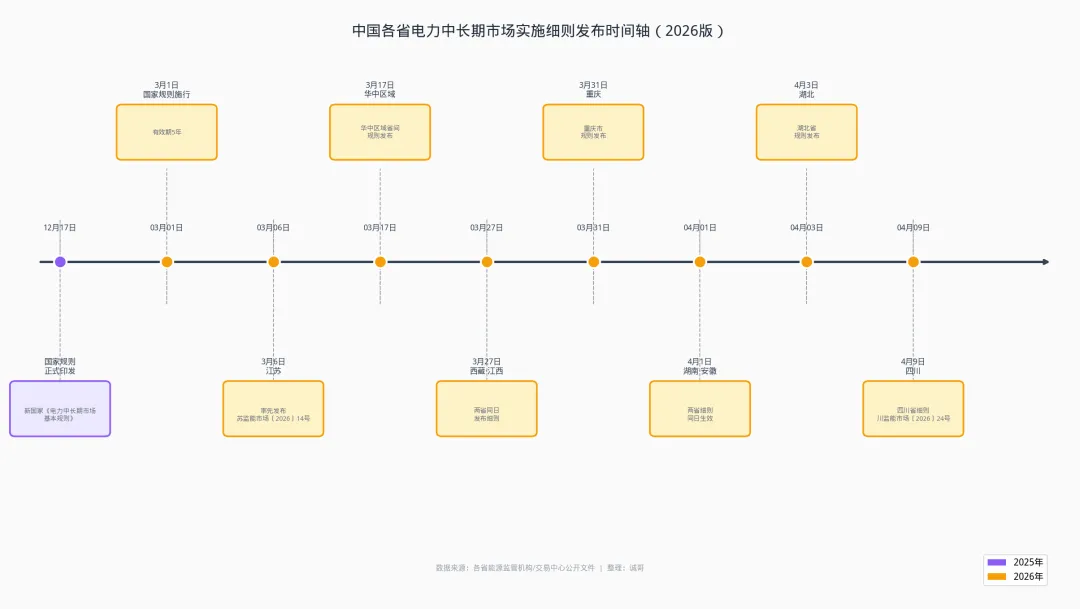

2026年3月1日,新版国家《电力中长期市场基本规则》正式施行。仅仅一个多月后,江苏、湖南、四川、安徽等地的实施细则便如雨后春笋般密集落地,一场重塑中国电力市场底层逻辑的“省级执行潮”已然拉开序幕。

这次改革并非简单的规则修订。新版国家规则共13章98条,有效期5年,它取代了2020年版基本规则及绿电交易专章,标志着电力市场化改革进入深化、细化、本地化的新阶段。各省出台的细则,正是将国家“框架图”转化为本地“施工图”的关键步骤。

然而,如果你以为各省细则只是国家规则的“复刻版”,那就大错特错了。从分时电价的去留,到交易颗粒度的精细程度,再到对新型主体的接纳方式,各省在执行细节上展现出了巨大差异。这些差异并非偶然,它们根植于各地的电源结构、市场成熟度和改革决心,正在悄然定义着不同区域市场未来五年的运行逻辑与盈利模式。

中国各省电力中长期市场实施细则发布时间轴(2026版)

同频共振:国家版九大变革与省级执行的“总-分”逻辑

新版国家规则是各省制定细则的“天花板”和“底线”,其九大关键变革为整个市场设定了基本方向。理解这些变革,是看懂各省差异的前提。

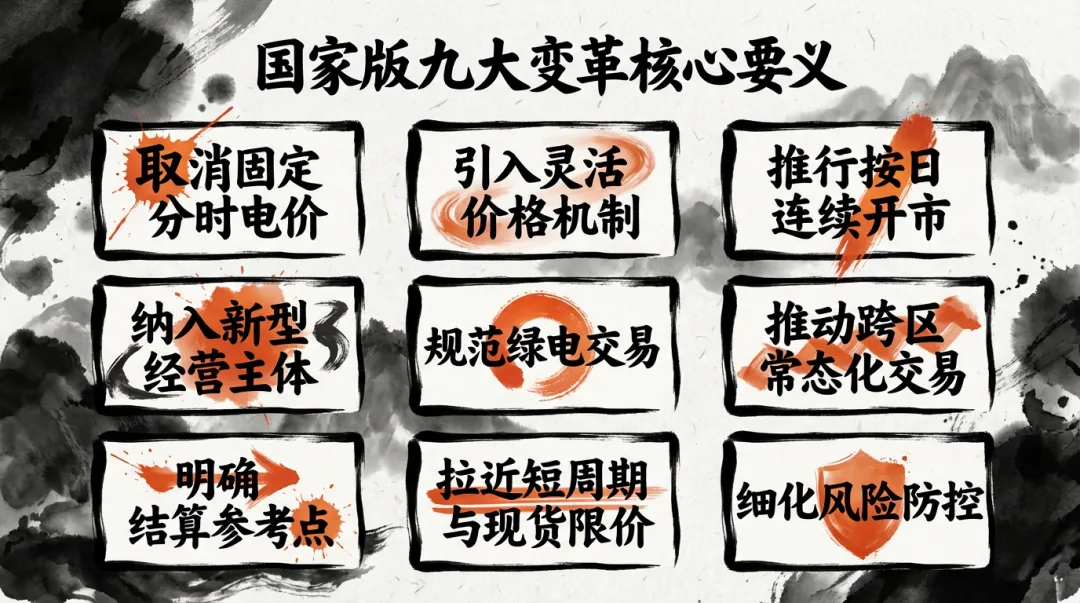

国家版九大变革

-

取消固定分时电价

-

引入灵活价格机制

-

推行按日连续开市

-

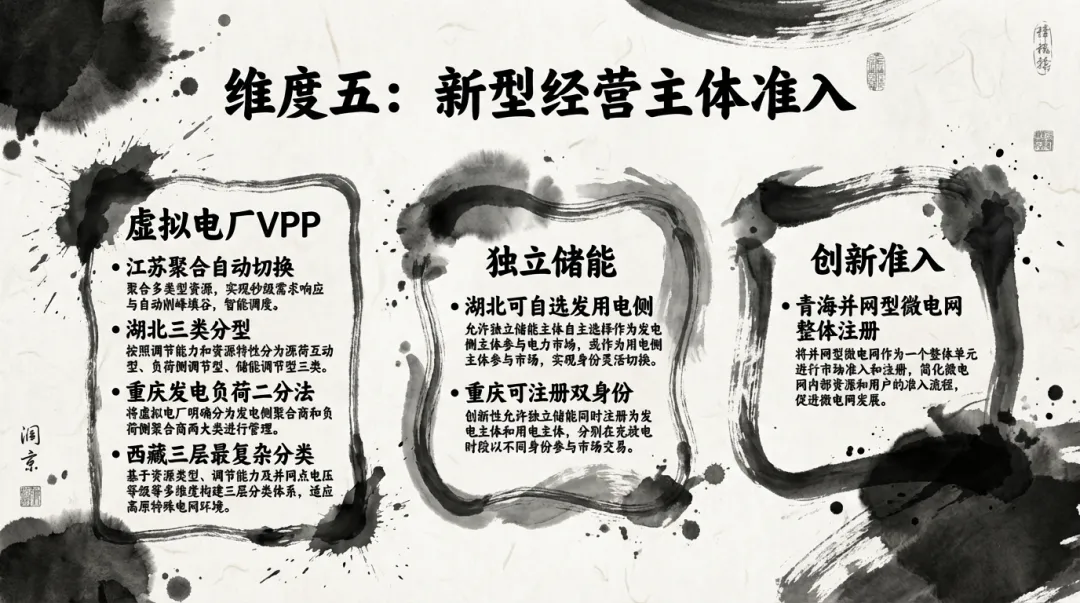

纳入新型经营主体

-

规范绿电交易

-

推动跨区常态化交易

-

明确结算参考点

-

拉近短周期与现货限价

-

细化风险防控

核心要义

-

市场化用户不再人为划分峰谷平

-

合同电价可固定,也可随市场浮动

-

提升交易频率,向现货市场靠拢

-

虚拟电厂、储能等正式获得市场身份

-

电能量与环境价值分开,明确核算方式

-

打破省间壁垒,促进更大范围资源优化

-

为与现货市场结算衔接铺路

-

减少套利空间,引导理性交易

-

明确六类风险,建立预警与处置机制

这九项变革共同指向一个目标:构建一个更灵活、更开放、更贴近真实供需的中长期市场,为现货市场的全面铺开奠定坚实基础。各省的细则,正是在这个统一的“总纲”之下,结合本地实际进行的“分述”与“本地化改造”。

因地制宜:差异背后的资源禀赋与改革逻辑

各省细则的差异,绝非随意为之,其背后是深刻的资源禀赋约束与差异化的改革逻辑。

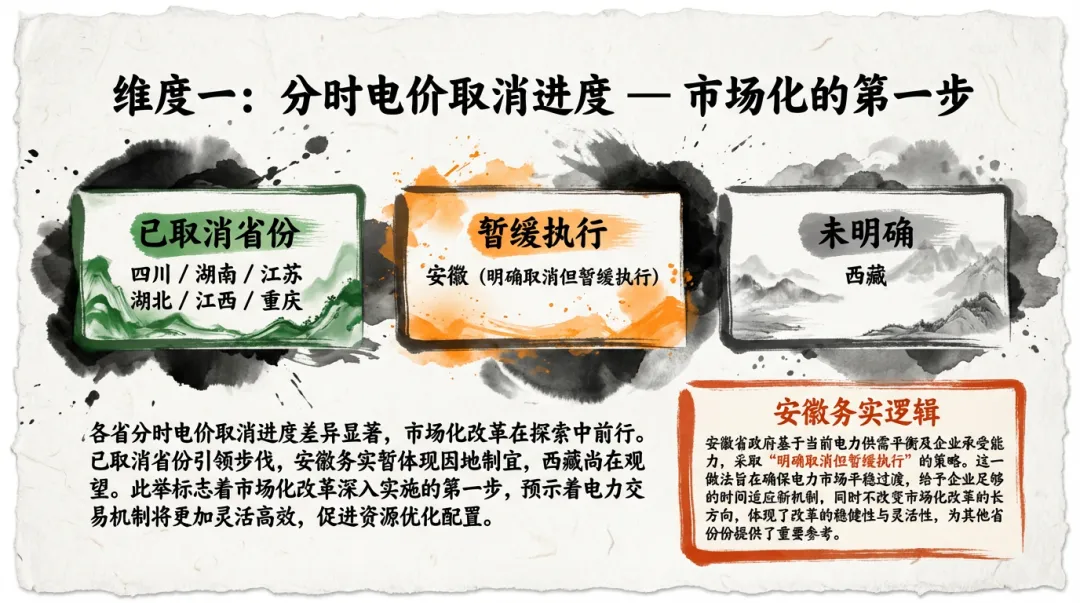

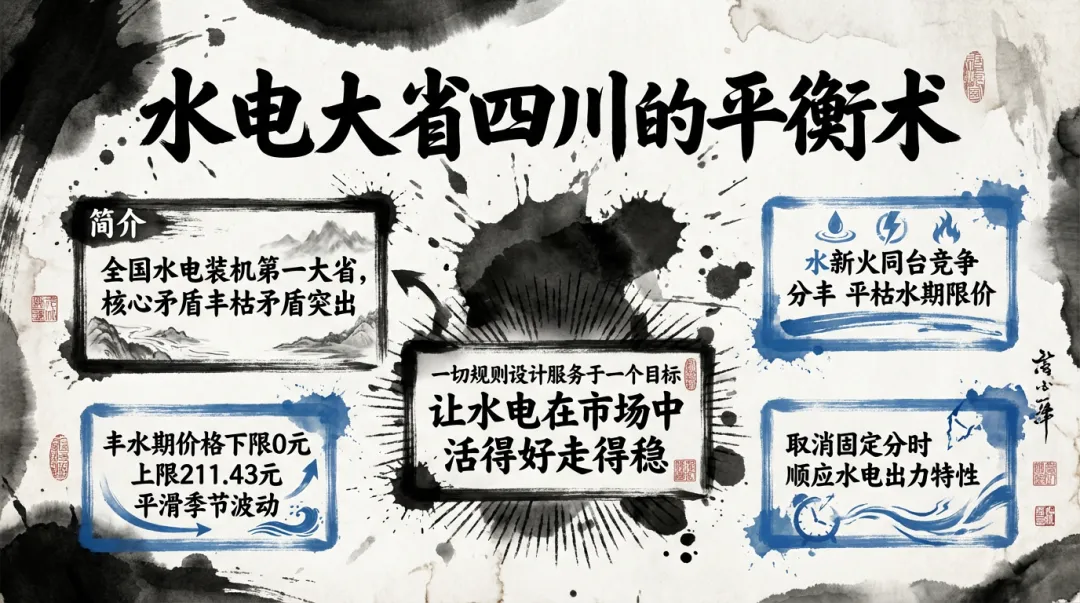

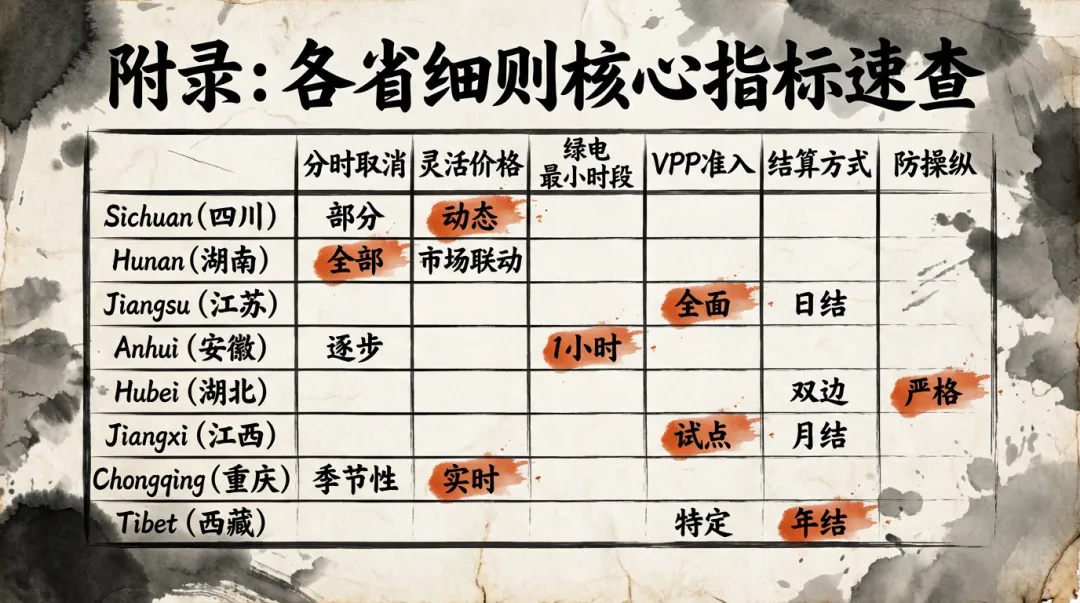

水电大省的平衡术——以四川为例。作为全国水电装机第一大省,四川细则的核心是解决丰枯矛盾和促进清洁能源消纳。其“水、新、火同台竞争”的机制,旨在让水电的调节价值、新能源的绿色价值在市场中充分体现。分丰、平、枯水期设置不同限价(如丰水期0-211.43元/兆瓦时),正是为了平滑季节性电量波动带来的巨大价差风险。同时,取消固定分时电价,也是为了更好地反映以水电为主的、出力特性迥异的电源结构下的真实供需关系。

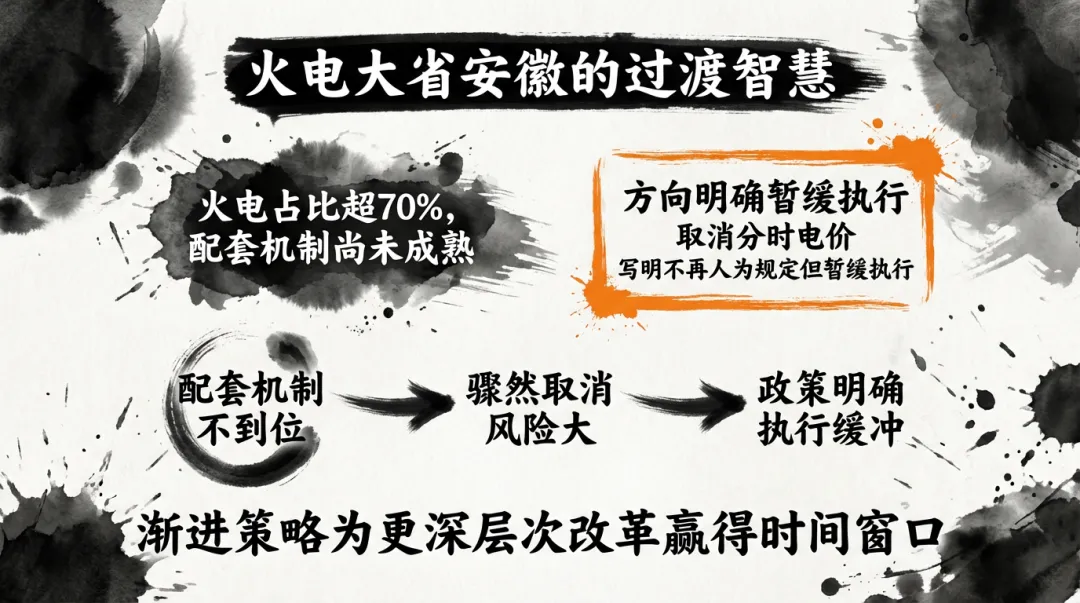

火电大省的过渡智慧——以安徽为例。安徽火电装机占比长期超过70%,是典型的传统电力系统结构。其细则写明“不再人为规定分时电价”却又“暂缓执行”,充分体现了改革中的务实主义。在辅助服务市场、容量市场等配套机制尚未成熟的情况下,骤然取消执行多年的峰谷分时电价,可能对电网安全运行和发电企业收益稳定性造成冲击。这种“政策上明确方向,执行上留出缓冲”的做法,是改革进入深水区后常见的渐进策略。

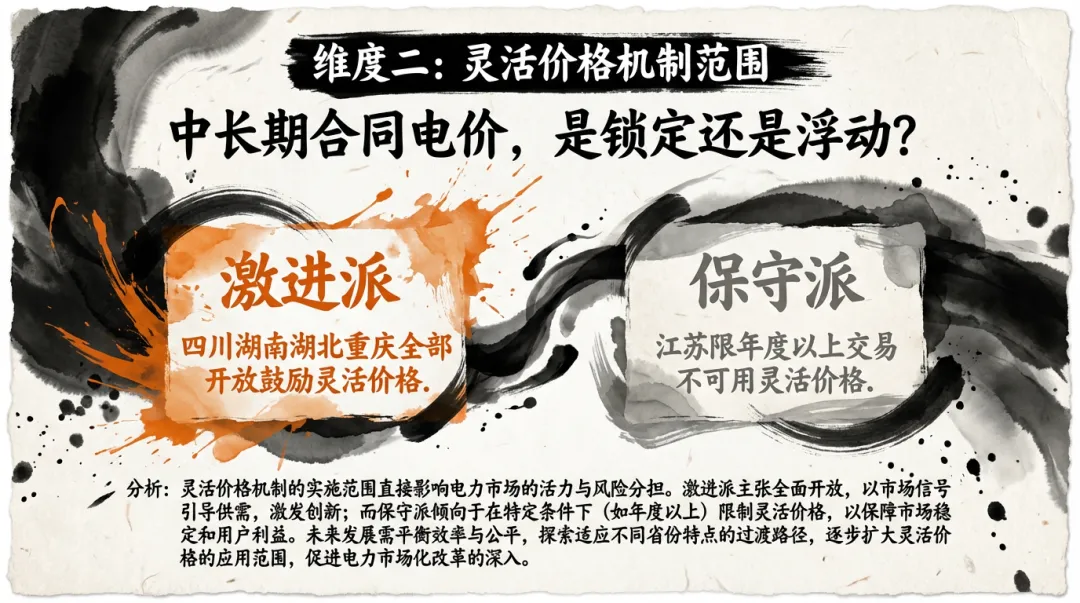

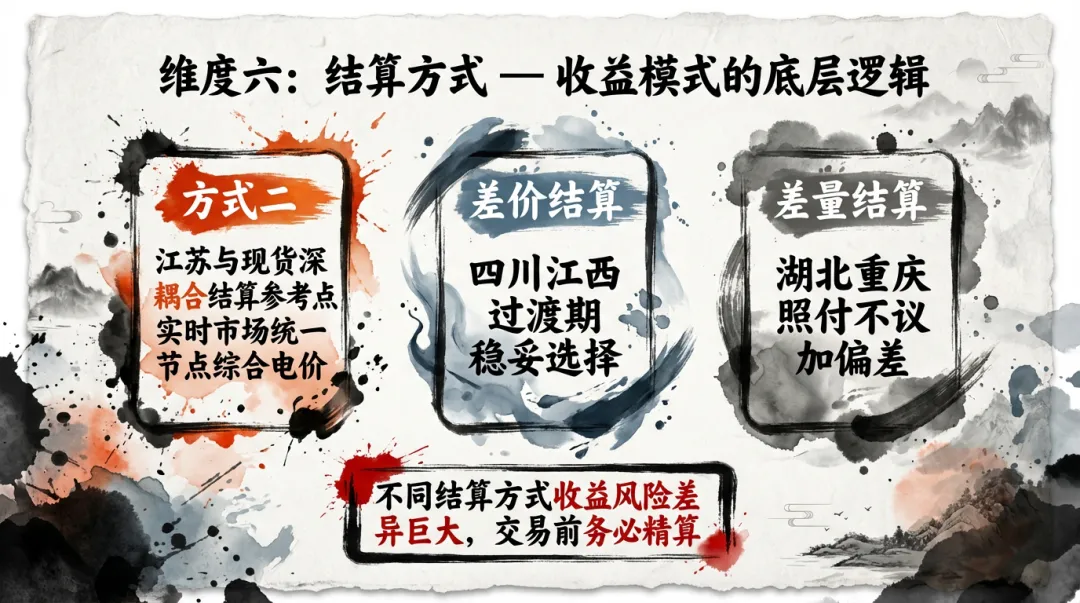

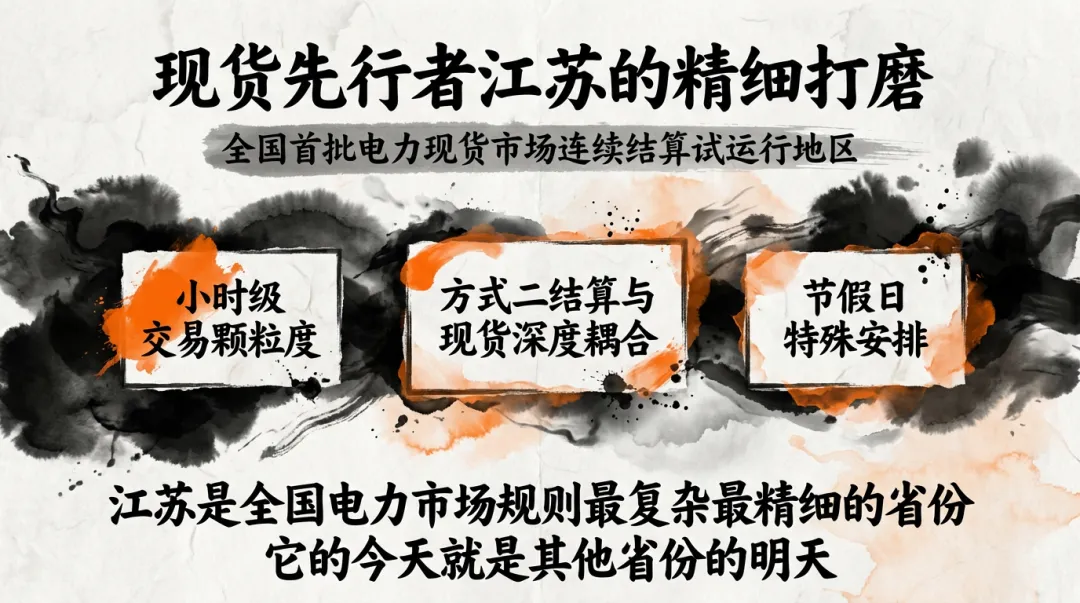

现货先行者的精细打磨——以江苏为例。江苏是全国首批电力现货市场连续结算试运行地区之一。其细则处处体现着与现货市场深度耦合的特征。小时级交易颗粒度、按现货方式二结算、对节假日能量块交易的特殊安排,都是为了确保中长期交易与现货市场在时序、结算机制上无缝衔接。其规则最为复杂,也最具前瞻性,为其他省份未来接入现货提供了重要参考。

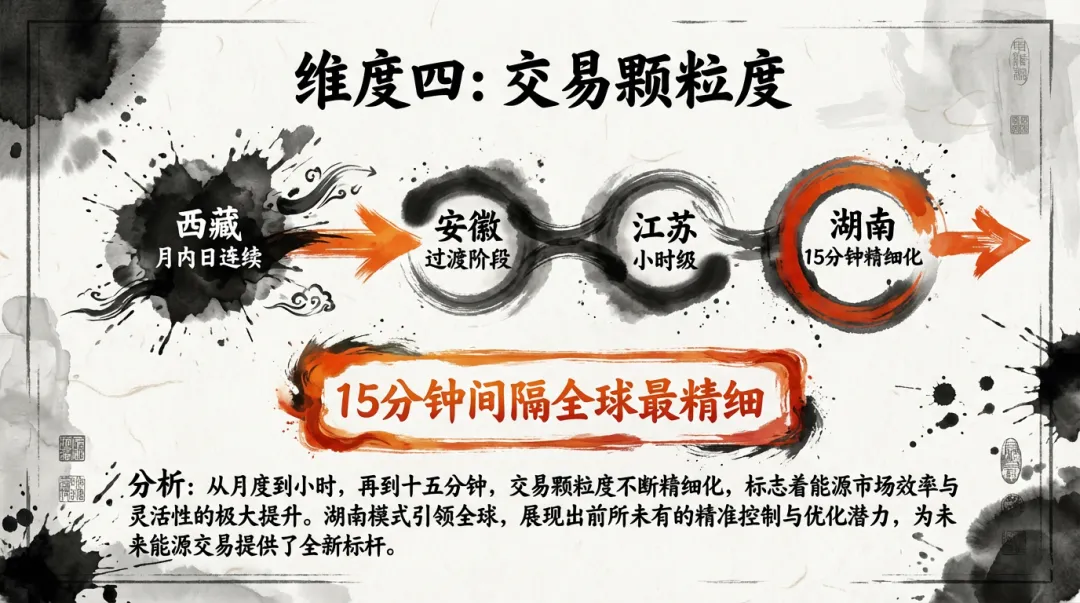

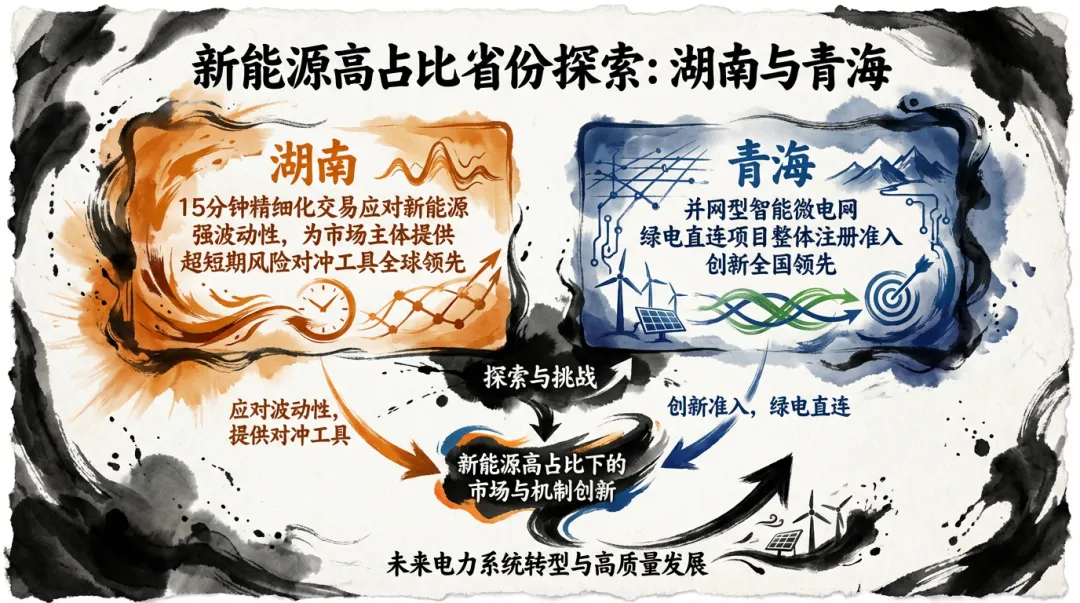

新能源高占比省份的机制探索——以湖南、青海为例。湖南风电、光伏装机占比已处于全国前列。其推出15分钟间隔的月内连续集中竞价,核心目的是为了应对新能源出力“靠天吃饭”的强波动性与不确定性,为市场主体提供更频繁的功率平衡和风险对冲工具。青海则基于其大规模新能源基地和独立电网的特点,创新性地允许智能微电网、绿电直连项目整体注册,为源网荷储一体化项目参与市场扫清了身份障碍。

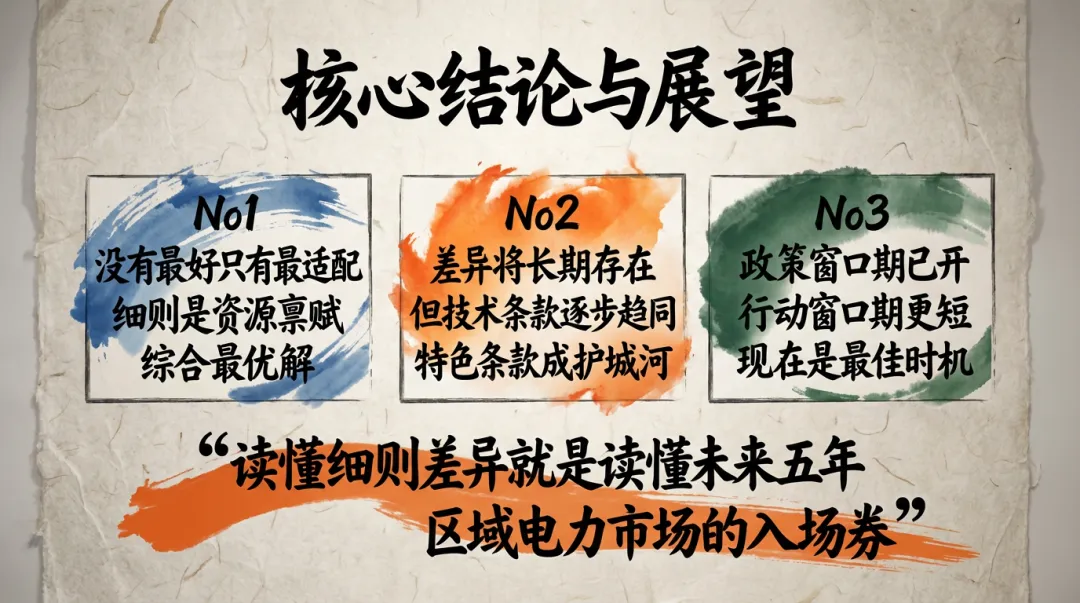

核心结论:没有“最好”的细则,只有“最适配”的细则。四川的丰枯限价、安徽的暂缓执行、江苏的小时级结算、湖南的15分钟交易,都是其资源条件、市场发展阶段和政策目标综合作用下的最优解。读懂差异,就是读懂不同区域电力市场的“性格”与“脾气”。

见招拆招:给不同市场参与者的行动指南

面对差异化的省级细则,各类市场主体必须快速调整策略,化挑战为机遇。

市场参与者

-

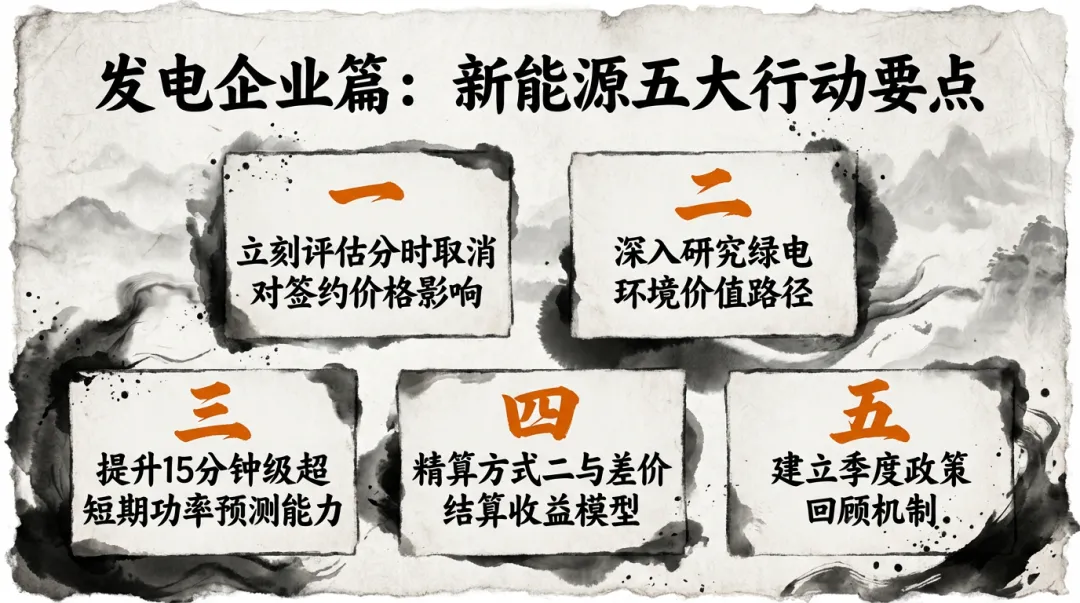

发电企业(特别是新能源)

-

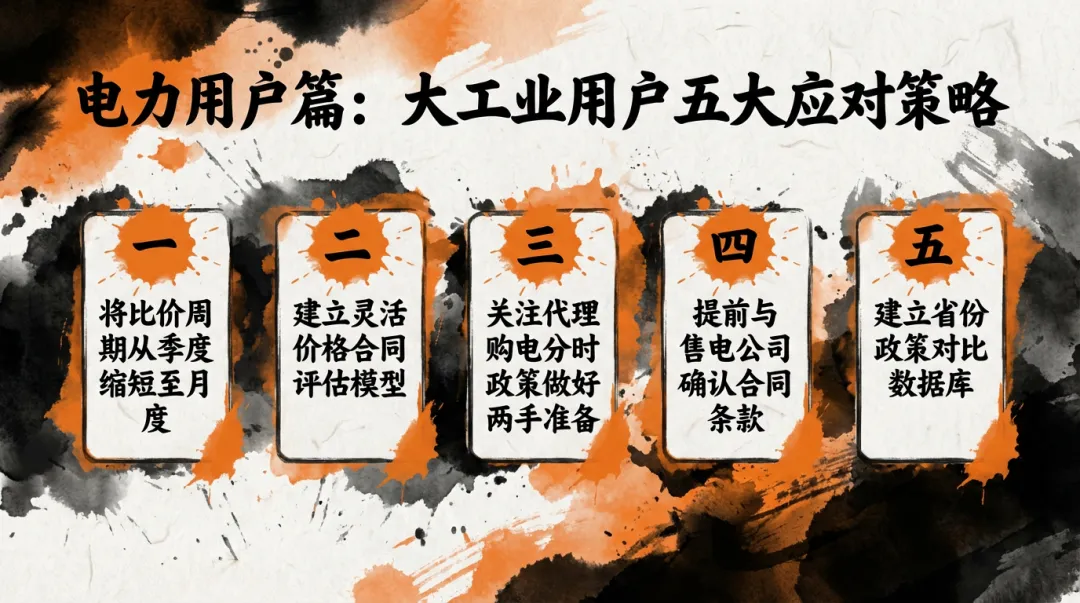

电力用户(尤其是大工业)

-

售电公司

-

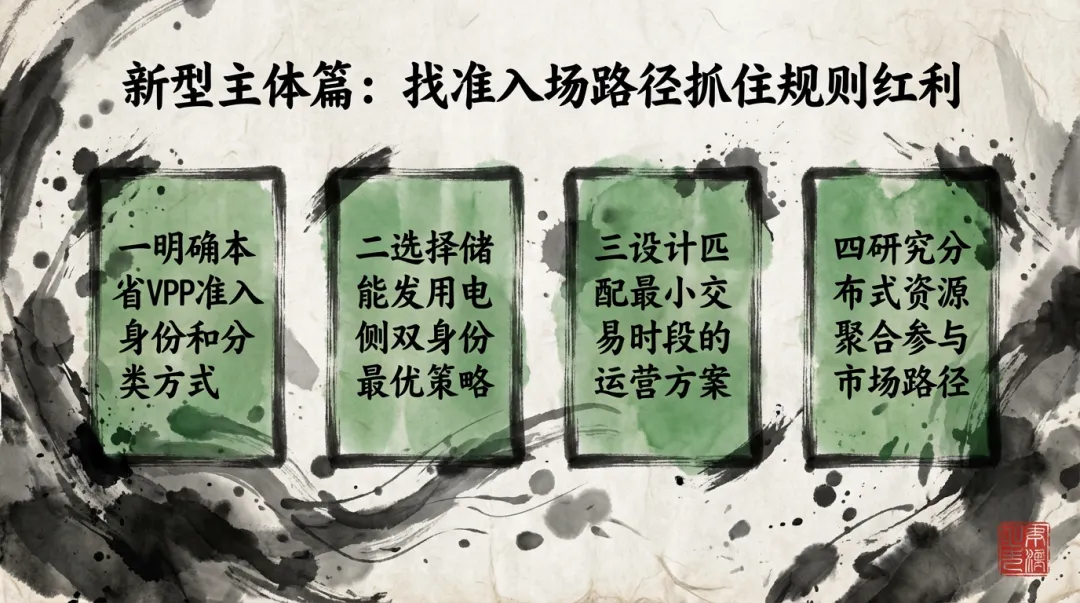

储能、虚拟电厂等新型主体

核心行动建议

-

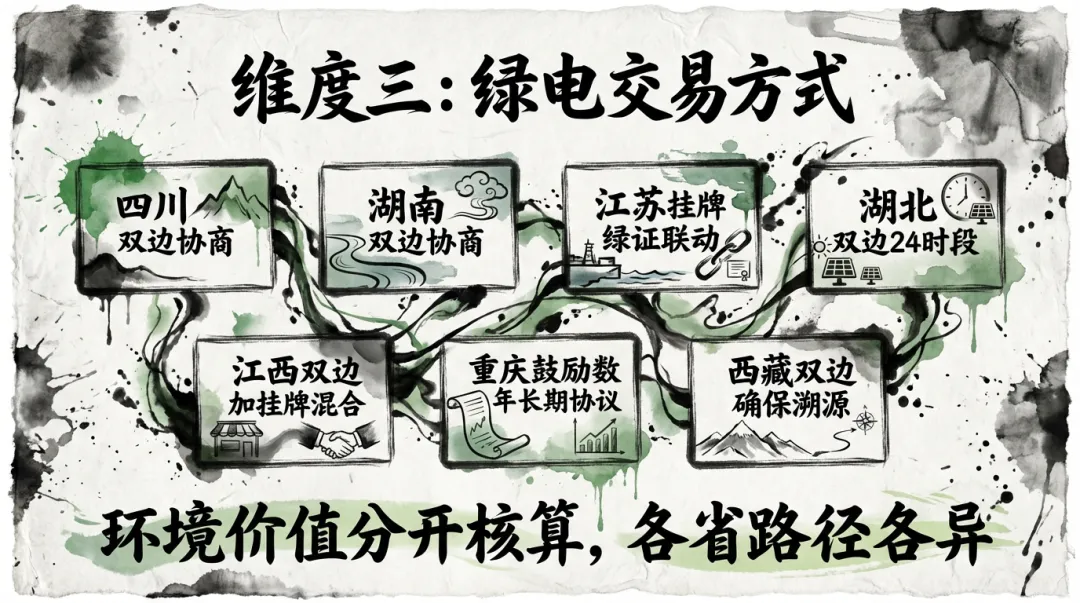

关注分时取消与绿电规则:立即评估所在省份分时电价取消对中长期签约价格的影响;深入研究本省绿电交易规则,特别是环境价值实现路径,将其作为新的利润增长点。

-

缩短比价与决策周期:学习四川模式,将选择售电公司或参与批发市场的决策周期从一季度缩短至一个月,提升灵活性。密切关注电网代理购电分时政策变化,做好两手准备。

-

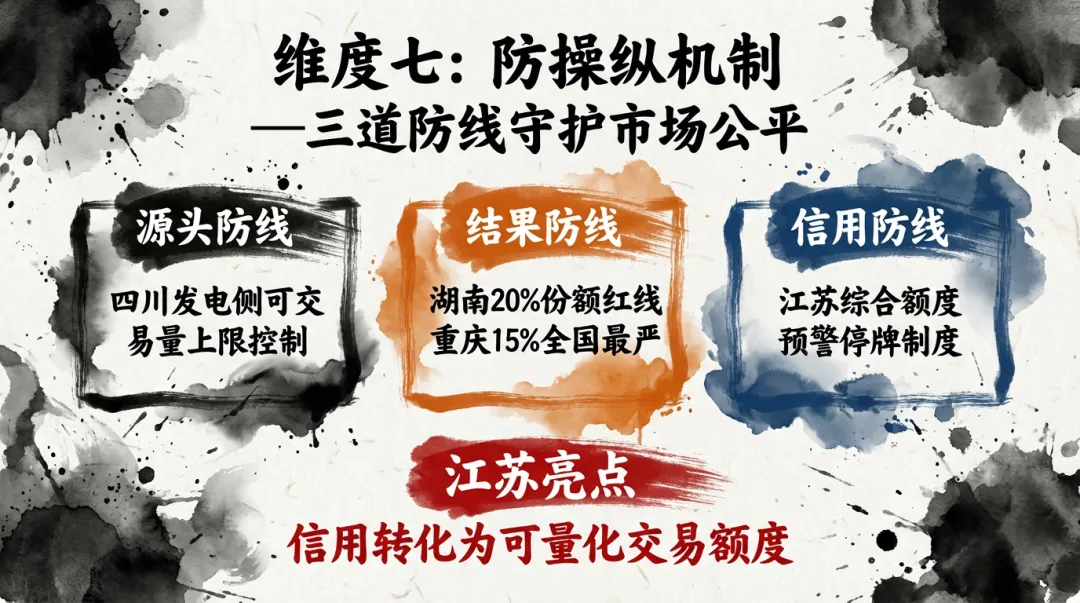

严防合规红线:重点研读本省防操纵条款(如湖南的20%红线),提前调整客户结构和交易策略。精算不同结算规则(如江苏方式二 vs 四川差价结算)下的收益与风险模型。

-

找准准入路径:明确本省对新型主体的定义和准入方式(是“聚合”、“注册”还是“直连”),抓住规则红利。根据最小交易时段(如1小时或15分钟)设计与之匹配的充放电或负荷调节策略。

通用建议:立即下载并精读本省实施细则原文,逐条比对国家版要求,找出所有“本地化”条款。积极参加交易中心组织的规则培训。最重要的是,建立动态政策跟踪机制,因为随着现货市场建设的推进,这些细则很可能在未来一两年内进行修订和升级。

结语:在差异化的市场中寻找确定性的航向

中国电力市场化改革已驶入“省级深化执行”的新航段。国家统一的“基本法”之下,各省“实施细则”的差异化实践将成为未来五年的新常态。这种差异,是幅员辽阔、资源禀赋迥异的国情下,市场化改革必然呈现的多元图景。

可以预见,随着现货市场在全国范围内的稳步推进,各省细则中关于交易颗粒度、结算方式等与现货衔接的技术性条款将逐步趋同。然而,那些根植于本地资源禀赋的特色条款——如四川的分水期限价、青海的微电网准入——将会长期存在,并成为区域电力市场独特的“护城河”与“竞争力”。

在这样一个充满差异与变数的市场中,最大的确定性来自于对规则的深度理解、对差异的敏锐洞察,以及随之而来的快速行动。政策窗口期已经打开,新一轮市场格局正在各省细则的“同”与“不同”之间加速形成。