北京理工大学《全球和中国碳市场回顾与展望(2026)》深度分析报告

1. 报告概述与研究背景

1.1 报告定位与核心价值

1.2 全球碳市场发展格局

1.3 中国碳市场发展阶段

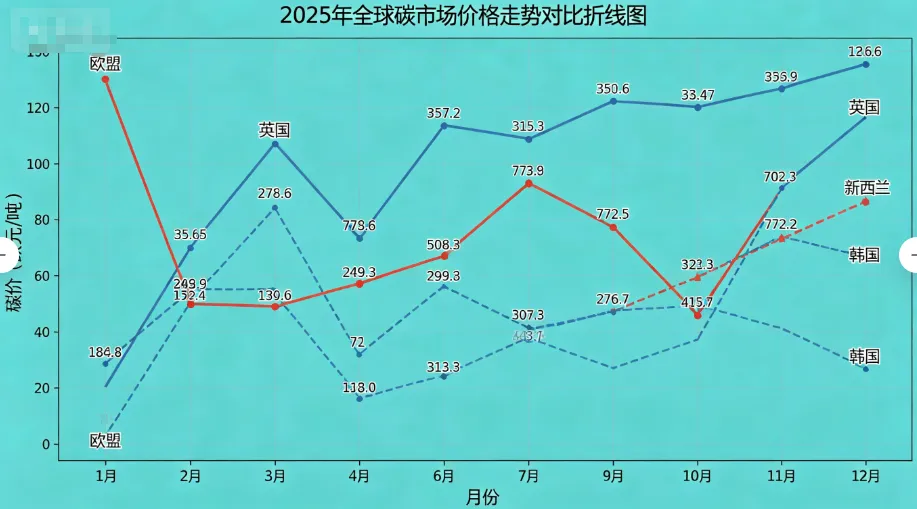

2. 2025 年全球碳市场运行分析

2.1 国际主要碳市场价格表现

2.2 碳价波动的核心驱动因素

2.3 市场分化的深层原因

3. 中国碳市场发展的三大里程碑

3.1 首次行业扩围:从单一到多元的跨越

3.2 顶层政策落地:纲领性文件的战略意义

3.3 CCER 重启扩容:自愿减排市场的新生

4. 国际碳市场与跨境减排规则进展

4.1 《巴黎协定》第六条机制落地

4.2 欧盟 CBAM 机制全面推进

4.3 航空与海运行业减排机制

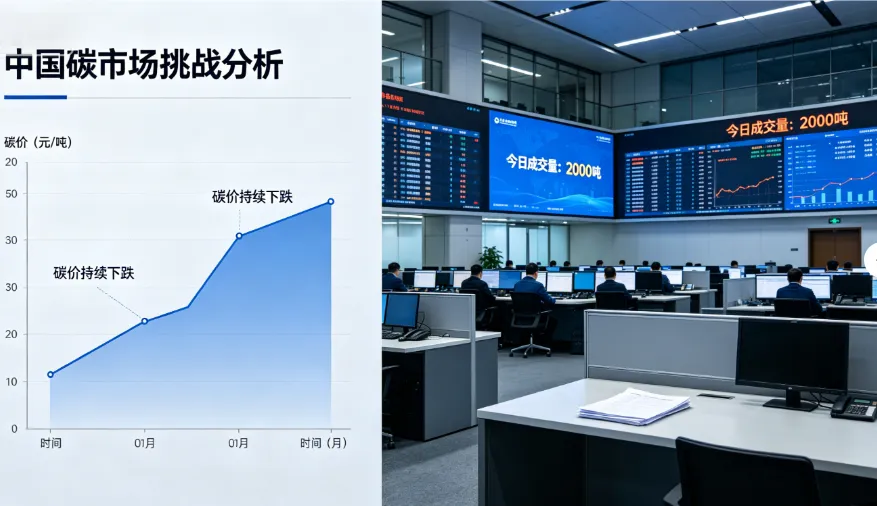

5. 中国碳市场发展的挑战与问题

5.1 碳价走势与市场活跃度分析

5.2 市场调控手段的局限性

5.3 国际衔接与制度建设问题

评论