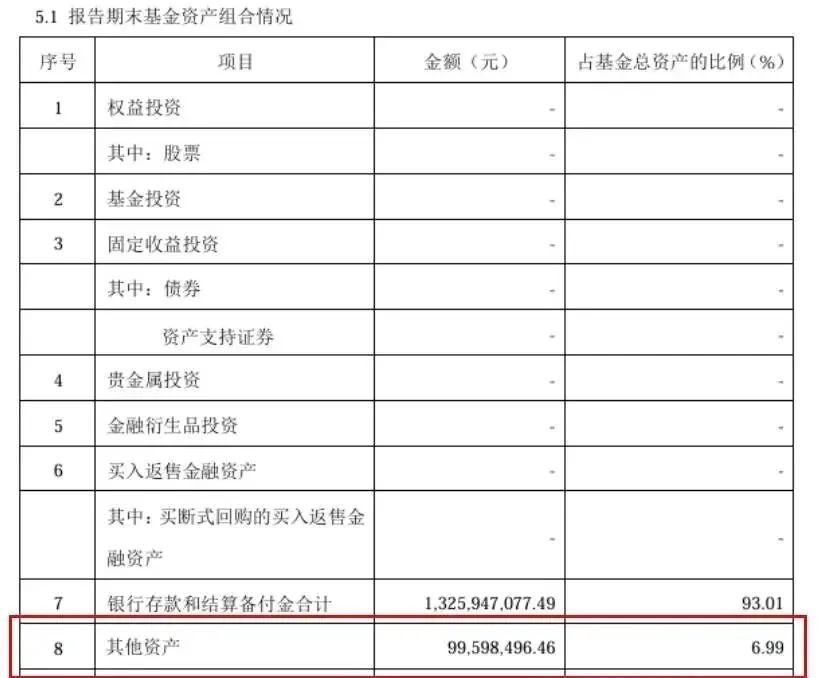

三条腿的怪兽:那只悄悄跑赢市场的豆粕ETF chengsenw 51161文章 0评论 2026年4月17日 11:30:47网络营销评论1阅读模式 三条腿的怪兽:那只悄悄跑赢市场的豆粕ETF A股这几年,把很多人的投资信仰打磨得七零八落。越来越多的人开始意识到,把全部身家押注在A股这一个篮子里,和把所有鸡蛋堆成金字塔形状再推一把,本质上没什么区别。于是,"降低含A率"成了当代投资者的新流行语,QDII基金、港股、黄金……凡是能绕开A股的品种,都被反复研究了个遍。 然而,有一只冷门品种,一直藏在角落里默默跑赢市场,等着有缘人发现它——豆粕ETF,代码159985。没错,就是你以为只有养猪大户才关心的那个东西。 它到底是个什么玩意儿? 简单说,豆粕ETF就是持有大连商品期货交易所的豆粕期货主力合约,90%到110%的仓位都在豆粕期货上,不带杠杆,老老实实跟踪豆粕指数。听起来平平无奇,和黄金ETF跟踪黄金价格的逻辑差不多嘛。 但这里就有一个让人挠头的现象:黄金ETF老老实实跟着黄金指数走,两条线几乎贴在一起,堪称ETF界的模范学生。而豆粕ETF却像个开了外挂的家伙——上市不到五年,豆粕指数本身才涨了4%,豆粕ETF的净值却涨了87.7%,跑赢指数足足83%。 这不是基金经理突然开了天眼,背后是一套精妙的产品设计逻辑。用一句江湖话概括:三条腿走路,自然走得快。 第一条腿:老老实实跟指数 这条腿没什么神秘的,豆粕价格涨,ETF净值跟着涨。过去五年指数涨了约3.6%,这部分贡献就是那最基础的3.6%。如果只靠这条腿,和乌龟赛跑差不多。 第二条腿:躺着收固定收益 这里就体现出期货和现货的本质差异了。黄金ETF买的是实物黄金或黄金现货,钱是真的全部砸进去的。但豆粕ETF买的是期货合约,期货是保证金交易,平均只需要7%左右的保证金就能控制全部名义仓位。 换句话说,假如基金要建仓1亿元的豆粕,只需要掏出700万元的保证金,剩下的9300万元全部拿去做银行存款或者其他固定收益产品。每年稳稳多出一两个百分点的额外收益——什么都没干,钱自己找了个兼职。 翻开基金季报,那6.99%的"其他资产"才是真正持有的期货合约,其余绝大部分是银行存款。这大概是投资界最佛系的持仓结构之一。 第三条腿:吃贴水,这才是真正的大头 这条腿,才是让豆粕ETF大幅跑赢指数的核心秘密,也是整个故事里最有趣的部分。 期货市场有一个常见现象叫"贴水",通俗理解就是:远期合约的价格比近期合约便宜。比如当前豆粕价格是100元,但六个月后交割的合约只要90元。市场认为未来价格会下来,于是远期打了折。 豆粕ETF的基金经理每次移仓——也就是把快到期的近月合约换成远月合约——就相当于用100元的近月合约,换入了价值90元的远月合约,但持仓的名义数量增加了。等远月合约慢慢成为近月合约,价格回归到100元,又重复上述操作。每次换仓,悄悄吃进一笔差价。 年复一年,这种展期收益平均每年贡献约14%的额外回报。加上固定收益那1-2%,这个ETF每年在指数涨跌之外,额外多赚约15%左右。 换句话说:就算豆粕价格纹丝不动,持有这只ETF也在静静地赚钱。这大概是A股市场里为数不多的、让"不动"也能盈利的投资品种。 但今年,这只怪兽生病了 然而,任何策略都有失效的时候。今年的豆粕ETF日子不太好过。 豆粕指数跌回了多年来的历史低位,市场对未来反弹存在一定预期,于是远期合约的价格反而比近期高——这叫"升水",正好和贴水相反。移仓不但吃不到利润,反而要多付出成本。第三条腿开始打晃。 与此同时,原本每年春夏季节性上涨的豆粕行情,今年也集体"罢工"。南美大豆丰产、全球供应增加、下游养殖业需求疲软、国内库存积压……各种利空因素叠在一起,把季节性规律踩了个稀碎。 三条腿里,第一条在走下坡路,第三条走得踉踉跄跄,整只ETF的表现自然大打折扣。 那还值得关注吗? 当然值得。短期的基本面困境,不能掩盖这个品种长期结构性优势的事实。贴水结构是否恢复,取决于市场对豆粕长期价格的预期能否回归理性;供需压力能否缓解,取决于养殖业周期和全球大豆产量的走向。这些都是会变的变量。 对于想要"降低含A率"、寻找与股票市场相关性低的资产的投资者来说,豆粕ETF是一个不错的备选项——不是现在立刻重仓,而是放进自己的观察名单,等基本面出现转机的时候,知道还有这样一只三条腿的怪兽在市场角落里等着你。 毕竟,能在不确定的市场里找到一只靠"躺着收租"就能多赚15%的品种,这样的机会,值得花时间好好了解。 点赞 登录收藏

评论