4月16日炼焦煤市场行情,焦炭第二轮提张酝酿中,市场情绪回暖

封航

2026年4月13日秦皇岛港因大风封航,本次封航时间为8小时,本月累计封航时间为14小时;4月13日曹妃甸港因大风封航,本次封航时间为12小时20分钟,本月累计封航时间为45小时40分钟;4月13日黄骅港因大风封航,本次封航时间为7小时30分钟,本月累计封航时间为35小时30分;4月13日京唐港因大风封航,本次封航时间为9小时20分钟,本月累计封航时间为51小时45分钟;

压港

每日焦炭市场分析:

2026年4月16日,国内煤炭市场呈现 “动力煤稳中趋强、焦煤结构性反弹、焦炭持稳观望” 的复杂格局。动力煤市场方面,CCI指数5500大卡、5000大卡和4500大卡价格分别报收于771元/吨、687元/吨和595元/吨,延续了自4月10日以来的连续上涨态势。这标志着市场在传统消费淡季中成功构筑了坚实的底部,并确立了震荡上行的主基调。本轮上涨的核心驱动力源于供应端的确定性收缩。自4月1日启动的大秦线春季集中修已进入关键阶段,日均发运量由满发状态的130万吨降至100万吨左右,直接导致环渤海港口库存持续去化。截至4月16日,环渤海九港合计存煤已降至2787万吨,单周去库48万吨,库存压力显著缓解。港口库存的确定性下降,不仅缓解了贸易商的库存压力,更强化了其惜售挺价心态。与此同时,进口煤的“价格天花板”效应持续强化。受印尼出口政策及国际海运费高企影响,进口煤到岸成本与内贸煤价形成严重倒挂,迫使沿海终端用户将采购重心全面转向国内市场,为内贸煤价提供了难以击穿的底部支撑。然而,电煤淡季的高库存与弱日耗,如同“天花板”般压制着价格反弹的高度与速度。沿海电厂日耗仍处于季节性低位,库存可用天数维持高位,大规模补库意愿缺失,市场呈现典型的 “有价无市” 特征。市场的结构性支撑主要来自非电行业,化工、建材等行业在“金三银四”生产旺季对中高卡动力煤的刚性需求持续释放,部分对冲了电煤需求的整体疲软。

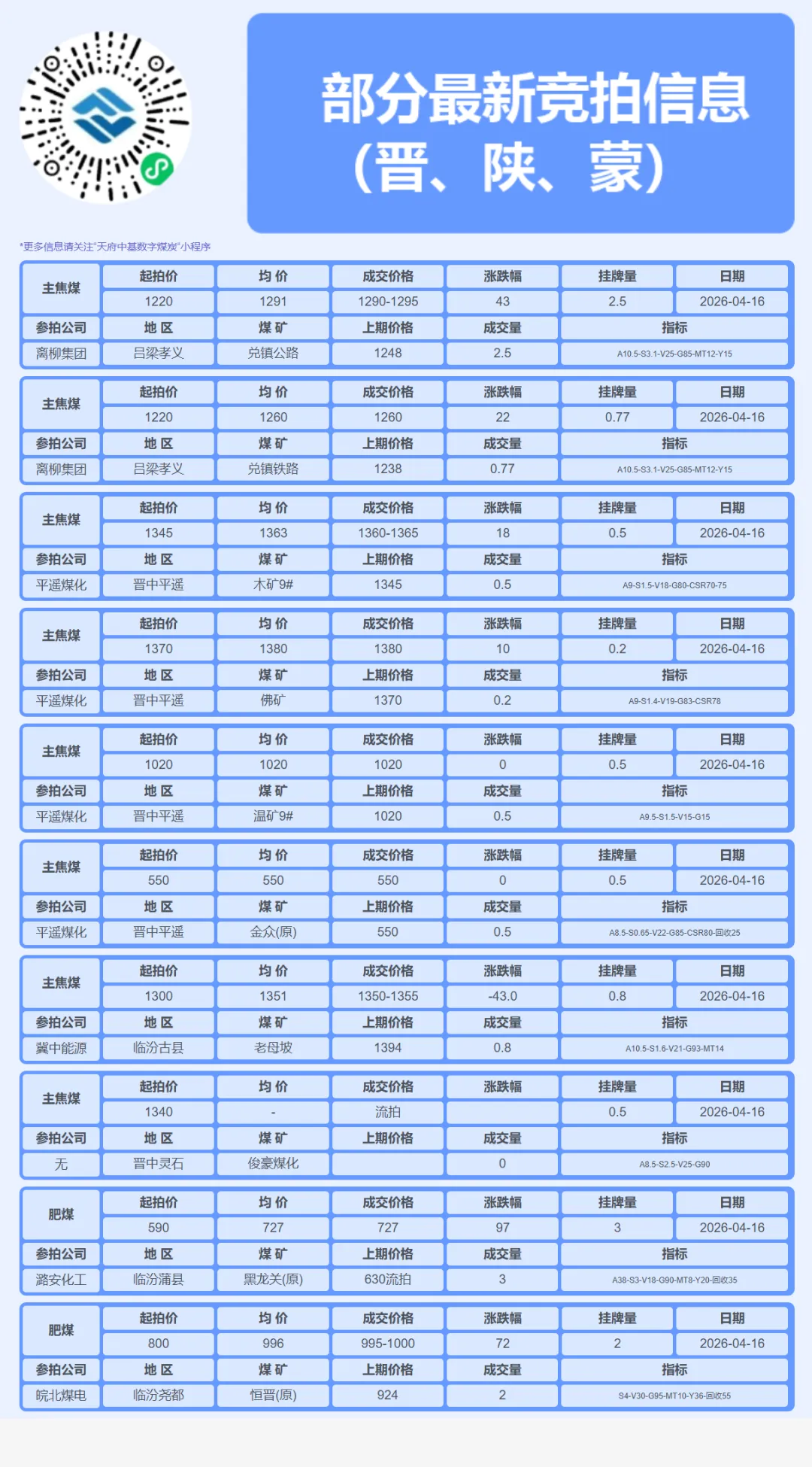

焦煤市场则出现了 “优质煤种领涨、进口煤跟涨” 的结构性反弹。山西低硫主焦煤价格单日大幅上涨17元/吨至1527元/吨,灵石肥煤上涨30元/吨至1400元/吨。进口蒙煤市场表现更为强劲,甘其毛都蒙5#原煤和蒙3#精煤价格分别上涨25元/吨和20元/吨。这反映出在市场情绪边际好转的背景下,优质资源的价值重估与成本修复逻辑开始显现。一方面,下游钢厂在季节性复产周期内,铁水产量维持相对高位,对低硫优质主焦煤的刚性需求提供了基本面支撑。另一方面,前期口岸库存高企对蒙煤价格形成巨大压力,随着部分贸易商在价格低位进行抄底补库,以及下游对低价资源的刚性采购,口岸库存压力得到阶段性缓解,市场悲观情绪得以修复。同时,蒙煤进口成本高企,与国内价格长期倒挂,此次上涨可视为市场对成本支撑的重新定价。然而,焦炭市场的全面持稳,则凸显了产业链利润博弈陷入僵局。日照港准一级焦价格稳定在1450元/吨,吕梁产地焦炭价格也保持不变。这背后是焦炭市场 “高供应、高库存、弱需求” 核心矛盾的集中体现。焦企在首轮提涨落地后维持较高开工率,供应宽松;而钢厂因钢材去库缓慢、利润微薄,对原料涨价极为抵触,导致焦炭第二轮提涨陷入僵局。

综合研判,当前煤炭市场正运行于 “多空交织、结构性分化”的震荡上行通道。 动力煤市场在港口去库现实与进口成本支撑下,下方空间被封堵,但上方空间受制于电煤淡季需求,预计将延续 “进二退一、重心缓升”的震荡偏强走势。焦煤市场在优质资源结构性短缺与成本修复驱动下,可能出现阶段性反弹,但其持续性与高度仍需观察口岸去库速度与终端钢材需求的真实强度。焦炭市场在钢厂利润未能有效修复前,难以打开上行空间,价格将以区间震荡为主。整体来看,4月下半月煤炭市场将呈现 “易涨难跌” 的格局,市场将密切关注“迎峰度夏”前终端补库节奏会否提前启动,以及宏观政策动向对整体商品估值的牵引作用。

【本平台信息均收集于网络,如有侵权请联系作者删除,内容仅做参考,不做为市场行为建议】

评论