“纸”南针:纱管纸:供需矛盾加剧,市场跌势或进一步显化

导语:4月上半月,纱管纸市场交投活跃度有所下滑,纸管厂接单有限,业者观望情绪浓郁,局部市场成交重心下滑。未来一个月,需求端预期放量有限,供应面表现宽松,市场供需矛盾或进一步加剧,成本面支撑相对有限,市场利好支撑不足,预计市场价格跌势或进一步显化。

上半月纱管纸市场观望气氛浓郁,局部市场成交下滑

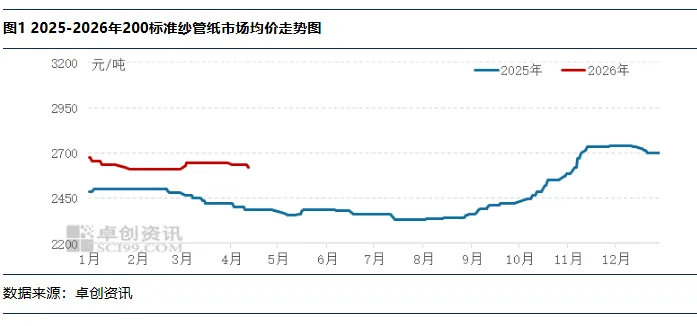

4月上半月,纱管纸市场交投不温不火,业者观望气氛浓郁。终端需求放量有限,纸管厂新接订单不足,对于后市预期不强,原纸采买维持刚需跟进,观望市场走势;纸厂多数反馈出货一般,多数持稳出货,少数纸厂下调出厂报价,市场大面稳定,局部市场价格成交重心下移。据卓创资讯监测数据显示,截至4月16日,中国200标准纱管纸市场日均价为2611.67元/吨,较4月初价格下跌1.20%,同比上涨9.58%。

纸厂开工率回升,库存压力增加

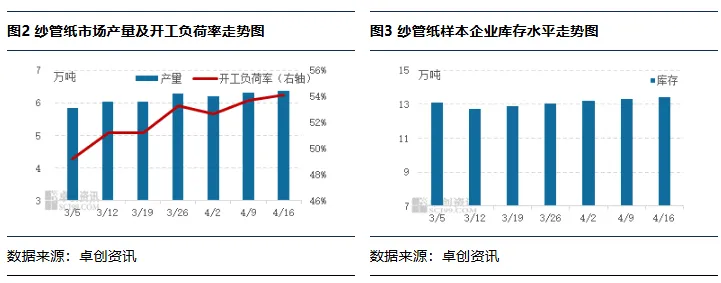

4月份多数纸厂维持正常开工,市场开工率提升,库存压力增加。3月份,河北地区因环保限产,部分产线开工率较低,周边纸厂出货尚可。4月份,纸厂陆续恢复正常开工,产量以及开工负荷率呈现增加趋势。据卓创资讯监测数据显示,截至4月16日,纱管纸市场周度产量为6.38万吨,较3月最后一周提升1.56%,周度开工负荷率为54.14%,较3月最后一周提升0.83个百分点。但需求端放量不足,部分纸管厂反馈订单下滑,原纸采买心态谨慎,刚需跟进为主,纸厂出货放缓,库存水平攀升。供应端压力增加,部分纸厂下调出厂报价,局部市场成交重心下滑。从库存数据来看,截至4月16日,中国纱管纸样本企业库存较3月底增加2.05%。市场处于供大于求格局。

需求端放量有限,业者心态偏空

4月上半月,市场逐步进入需求淡季,终端需求放量不足。截至4月16日,氨纶、锦纶长丝行业开工率基本稳定,维持在80%以上;腈纶行业开工率下滑相对明显,较3月最后一周下滑23.90个百分点;农膜行业周度开工负荷率为37%,较3月最后一周下滑13个百分点;棉纱行业开工负荷率为66.07%,较3月最后一周下滑0.36个百分点。多数纸管厂反馈新接订单量有限,整体心态偏空,原纸采买不积极,维持刚需跟进。需求端表现偏弱,对于纱管纸市场走势形成负反馈,纸厂出货放缓,是导致纱管纸市场走势下行的重要原因。

未来一个月纱管纸市场供需矛盾或加剧,跌势或进一步显化

从供应端情况来看,目前纸厂多数维持正常开工,库存水平攀升,现货供应相对充足,市场处于供大于求格局,部分纸厂或主动下调出厂报价以促进出货,成交重心或下滑。另外,山东地区纱管纸新产能即将投产,涉及年产能20万吨,进一步加重供应端压力,供大于求格局进一步加剧,对于纸价走势形成一定利空影响。

从需求端情况来看,目前处于纱管纸需求淡季,部分纸管厂反馈接单量有所下滑,且对于后期走势预期不强,仅维持基本需求量,采买积极性不高,需求端对于纱管纸市场走势支撑有限。

从成本端情况来看,目前废黄板纸供应量相对紧缺,价格走势表现为上涨。4月下半月打包站囤货货源或逐步释放,且五一假期后废黄板纸供应量预期增加,或驱动废黄板纸价格先涨后跌,对于纱管纸支撑有所减弱。

整体来看,4月上半月纱管纸市场交投气氛转弱,供需矛盾逐步显现,局部市场成交重心下移。展望未来一个月,成本面支撑或减弱,且终端需求预计放量有限,供应量存在增量预期,市场处于供大于求格局,市场跌势或进一步显化,均价或在2550-2610元/吨区间运行。

业务咨询、媒体采访

文章转载及建议敬请拨打

卓创资讯客服热线:400-811-5599

◆◆◆

任何依据卓创资讯数据和信息

而进行的投资、买卖、运营等行为

所造成的任何直接或间接损失

及法律后果均应当自行承担

与卓创资讯无关

◆◆◆

未经授权,严禁转载

卓创造纸

聚焦热点事件

解析产业动态

预测行业走势

长按扫码关注我们

查看精品资讯

评论