华为登顶国内手机市场 格局生变 换机逻辑重构?

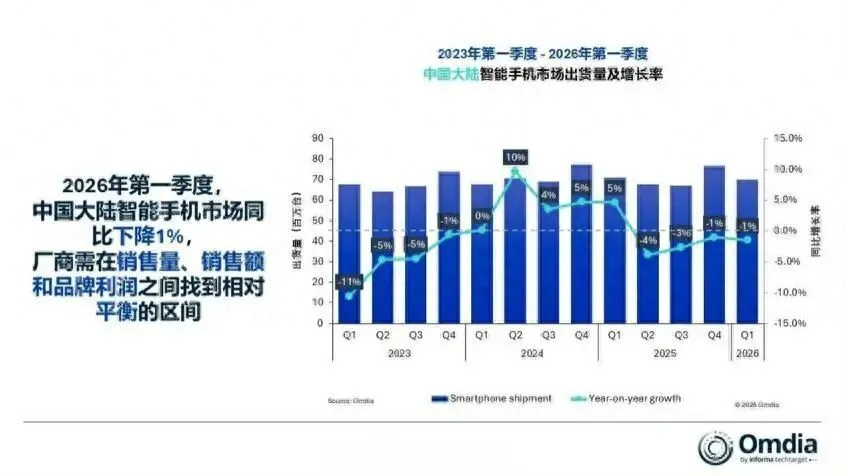

2026年Q1国内手机市场微跌1%,华为却强势登顶出货量榜首,苹果增速亮眼,小米承压明显。这看似简单的排名变动,实则是行业底层逻辑的悄然重构。我们真的读懂这场格局洗牌背后的信号了吗?

一、成本暴涨下 两类厂商走出完全相反的路线

在我看来,这次Q1的市场分化,本质是成本压力下厂商战略选择的必然结果。当DRAM和NAND价格暴涨,存储成本占比从13%飙升至40%,行业集体面临两难抉择:是涨价保利润,还是稳价抢份额?

华为和苹果选择了后者。Omdia数据显示,两家均未跟随行业全面涨价,反而将成本压力转化为竞争武器。华为凭借1390万台出货量拿下20%份额,苹果以1310万台、19%份额紧随其后,两者合计占据近四成市场,高端市场的统治力进一步强化。

而小米、OPPO等厂商则选择了涨价保利润,部分机型零售价上调10%-30%。这一策略直接打击了消费者购买意愿,尤其是主打性价比的品牌,原本的价格优势被成本上涨彻底抵消。小米出货量870万台,同比出现明显下滑,就是最直接的印证。

二、华为登顶 不是突然爆发是长期布局的结果

很多人觉得华为这次登顶是“逆袭”,但在我看来,这其实是其长期战略布局的必然兑现。华为的优势从来不是单点突破,而是体系化的竞争力。

首先是产品矩阵的精准覆盖。从畅享系列到Mate系列,华为构建了完整的中高端产品梯队,在存储成本暴涨的背景下,没有盲目涨价,反而通过配置优化变相提升了性价比。其次是折叠屏的统治级优势,目前华为在国内折叠屏市场份额遥遥领先,牢牢掌握高端市场话语权。

更关键的是品牌信任度的护城河。在行业波动期,用户更倾向选择“稳”的品牌,华为多年积累的技术实力和品牌口碑,让它在友商犹豫时显得格外可靠。这种“稳”,恰恰是当前市场最稀缺的品质。

三、苹果狂飙42% 靠的是生态粘性而非产品创新

苹果同比42%的增速,堪称本次报告的最大亮点。但我认为,这不是产品创新的胜利,而是生态粘性的集中爆发。

iPhone 17系列的稳定需求只是基础,真正的核心是iOS生态的高粘性。当用户的手机、平板、手表、电脑都接入苹果生态,换机时的转换成本高到难以承受。再加上苹果稳定的价格策略,没有跟随行业涨价,进一步巩固了用户的选择倾向。

这种“生态锁定”效应正在不断强化,苹果已经从依赖“换机冲动”转向收割“用户粘性红利”。用户选择iPhone,不再是因为产品有多惊艳,而是因为“已经在这个生态里了”,这种隐性的竞争壁垒,比任何技术创新都更难突破。

四、性价比时代落幕 行业进入“体系竞争”新阶段

小米的承压,其实宣告了一个时代的落幕:靠“堆参数、拼价格”的性价比打法,在成本暴涨的今天已经难以为继。当存储成本占比飙升至40%,低价机的利润空间被彻底压缩,涨价则失去竞争力,不涨价则面临亏损,性价比品牌陷入两难境地。

OPPO和vivo的表现则代表了另一种生存逻辑:稳住基本盘,深耕区域市场。OPPO整合realme后出货量重回千万级别,vivo依靠线下渠道维持稳定节奏。这种看似保守的策略,在当前市场环境下反而显得格外稳健。

从整个行业来看,手机市场正在从“产品竞争”转向“体系竞争”。未来的核心竞争力,不再是单一的参数或价格,而是包括产品矩阵、生态构建、品牌信任、供应链掌控在内的综合体系能力。谁能构建起完整的竞争体系,谁就能在行业洗牌中脱颖而出。

五、对普通用户的启示 换机该遵循什么新逻辑?

对于普通用户来说,这次格局洗牌也给出了明确的换机信号。在行业波动期,选择“稳”的品牌远比追求短期性价比更重要。华为和苹果的强势表现,已经证明了这一点。

如果你追求稳定的体验和长期的品牌价值,华为和苹果依然是首选;如果你注重性价比,不妨关注OPPO、vivo等品牌的中端机型,它们在整合资源后产品力有所提升;而对于小米等性价比品牌,建议观察其后续战略调整,再做换机决定。

总的来说,2026年Q1的手机市场格局变动,不是简单的排名更替,而是行业底层逻辑的重构。成本压力淘汰了落后的竞争模式,生态粘性和品牌信任成为新的竞争壁垒。对于厂商来说,这是一次战略升级的契机;对于用户来说,这是一次重新审视换机逻辑的时刻。我们或许即将告别性价比时代,进入一个更注重体系价值的手机市场新阶段。

声明:本文以传递社会正能量为核心,若存在表述不当或侵权情况,请联系我方进行修正或删除。小编写文不易,期盼大家多留言点赞关注,小编会更加努力工作,祝大家生活一路长虹。

评论