AI重构存储产业:从消费端涨价到千亿级市场裂变

一、 市场异动:消费端“残影”背后的结构性短缺

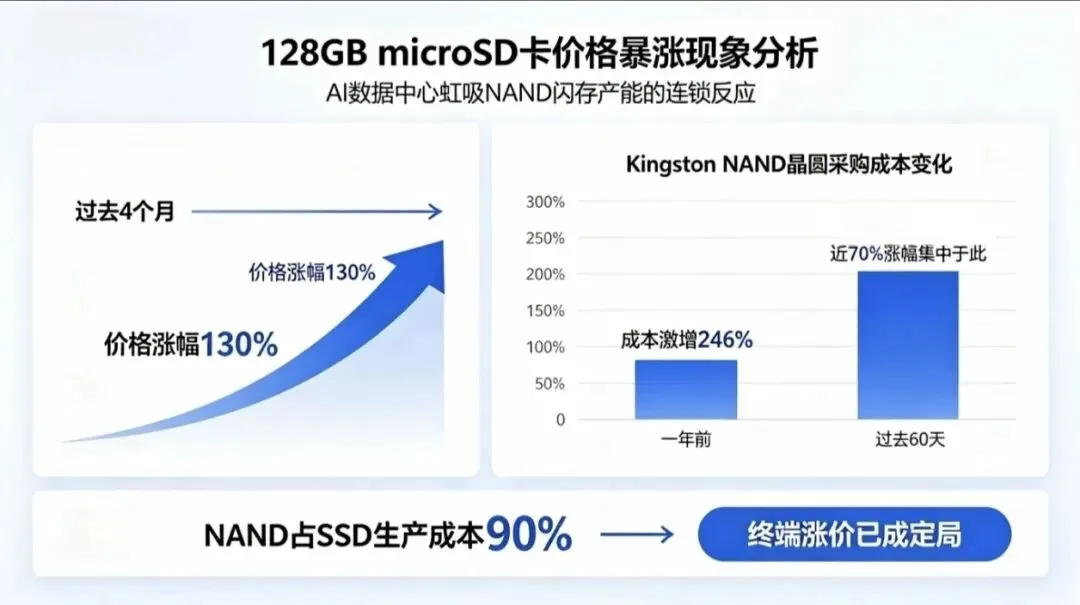

近期128GB microSD卡价格在四个月内暴涨130%的现象,并非简单的周期性波动,而是AI数据中心对NAND闪存产能的虹吸效应所致。数据显示,Kingston NAND晶圆采购成本较一年前激增246%,其中近70%的涨幅集中在过去60天内。由于NAND占SSD生产成本的90%,终端涨价已成定局。

核心逻辑链:

产能优先级重构:企业级SSD利润是消费级内存卡的3-5倍,原厂(三星、SK海力士)优先保障AI数据中心大客户。

供给缺口刚性:2026年NAND需求增速(20-22%)远超供给增速(15-17%),消费端成为“剩余分配市场”,供给压缩直接导致零售价格飙升。

周期性质变:与2017年技术过渡导致的涨价不同,本轮由AI结构性需求驱动,新增产能需至2027年底才能缓解。

二、 上游博弈:NAND价格飙升与产能竞速

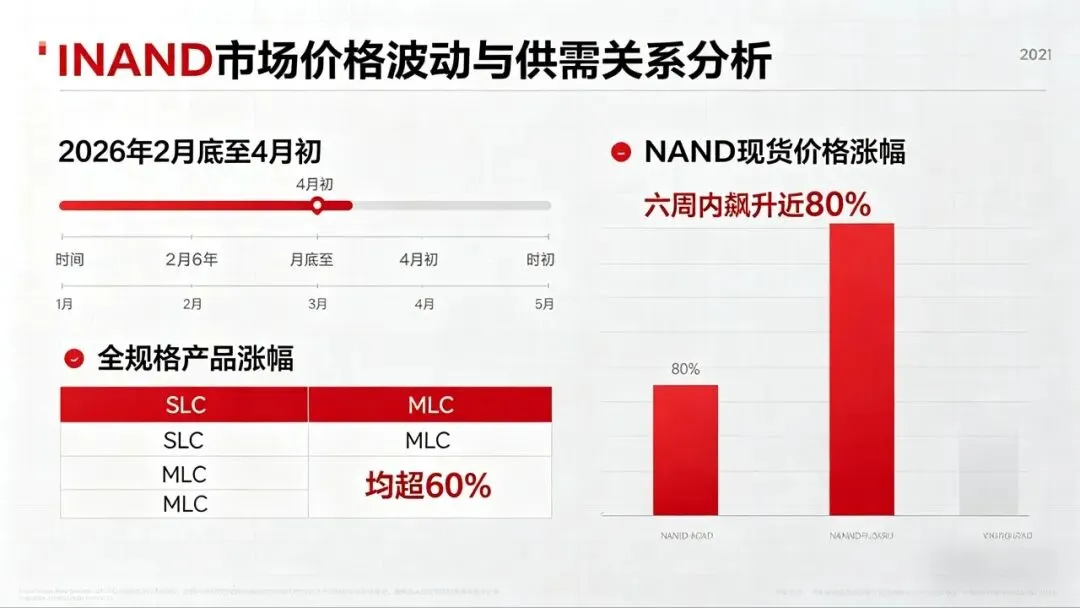

AI模型训练的海量存储需求,叠加服务器更换周期,使NAND市场从疲软转向极度紧张。2026年2月底至4月初,NAND现货价格在六周内飙升近80%,SLC、MLC等全规格产品涨幅均超60%。

厂商动态:

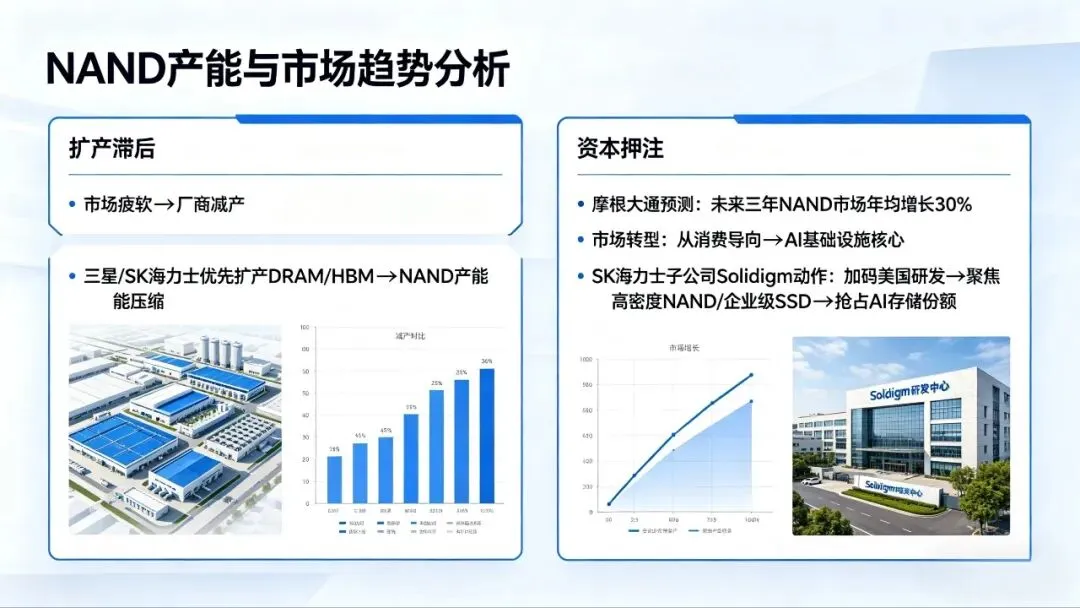

扩产滞后:此前市场疲软导致的厂商减产,叠加三星、SK海力士优先扩产DRAM和HBM,压缩了NAND产能。

资本押注:摩根大通预计未来三年NAND市场年均增长30%,正从消费导向转型为AI基础设施核心。SK海力士子公司Solidigm已加码美国研发,聚焦高密度NAND与企业级SSD,以抢占AI存储份额。

三、 产业链分化:上游狂欢与中游承压

存储器行情呈现显著分化,印证了“产能为王”的逻辑:

上游制造:2026年3月营收月增21.2%、年增194.9%,直接受益于DRAM/NAND合约价大涨。中游环节:封测环节受上游缺货影响,出货受限,3月营收月增仅12.5%,预计4月增速将放缓至0.6%;模组环节虽3月表现亮眼,但预计4月将出现18.5%的月减幅。这种分化预计将持续至第二季度。

四、 未来图景:HBM驱动千亿级AI内存市场

AI内存市场正成为存储产业的核心增长极。据Valuates Reports预测,全球AI内存市场规模将从2024年的30.79亿美元爆发式增长至2031年的924.4亿美元,复合年增长率达63.5%。

增长引擎与趋势:

HBM(高带宽内存):作为AI服务器核心,成为资本支出焦点。资本转移:资本向DRAM/HBM倾斜,加剧了NAND的结构性短缺。长期合约:云巨头通过签署长期合约锁定产能,进一步挤压公开市场供给。

五、 终端落地:AI PC的普及推力

Intel推出低成本酷睿3处理器(Wildcat Lake架构),提供40 TOPS AI算力,主打中低端市场。这一举措通过戴尔、惠普等渠道推动AI PC普及,试图在设备端分流部分AI算力需求,但其对缓解云端存储压力的作用短期内有限。

评论