市场真的冤枉赛力斯了——赛力斯研究之四:现金流分析

-

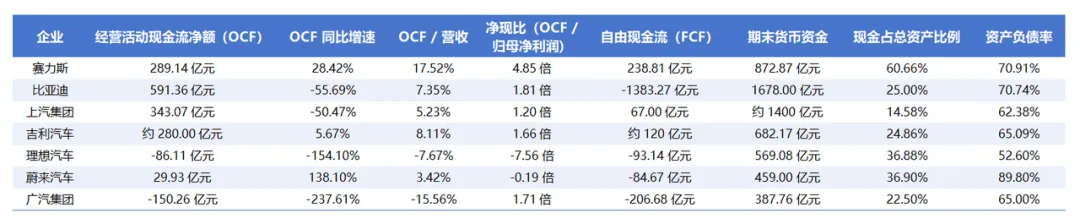

经营活动现金流创历史新高:同比增长 28.42%,规模是净利润的 4.8 倍。这个比率,远高于行业平均水平,说明公司账面利润有充足的真实现金支撑,盈利质量非常扎实,不存在利润虚增、应收账款高企等常见问题。 -

现金储备创历史新高:期末货币资金达 872.87 亿元,同比增长 89.94%,占总资产比例达 60.66%。这意味着公司抗风险能力极强。 -

25年的经营活动现金流增速比24年放缓了,主要原因是25年的销量增速放缓,24年卖了49万辆,25年卖了51万。

-

除了基数比较低的蔚来,赛力斯的经营活动现金流增速断崖式领先。 -

OCF/营收,赛力斯断崖式领先,说明赛力斯的议价能力和回款能力也是领先的。 -

OCF/归母净利润高,说明赛力斯的盈利质量很高,不存在虚增、赊销、存货积压等问题。 -

FCF高,说明赛力斯已经脱离了新能源汽车靠融资续命的普遍困境。

评论