海思自研CIS芯片,能抢多少市场份额? 思特威培养出了大对手?

极酷威视那款骁途S7PRO MAX运动相机发布的时候,很多人还没反应过来——这颗CS5250V200芯片,可能是海思正式杀入CIS市场的第一张明牌。

五百像素、四合一像素结构、堆叠工艺,这几个参数摆出来,懂行的人已经嗅到了不一样的味道。这不是那种象征性的试水,而是直接瞄着高端运动影像去的。4K 50FPS、1080P 120FPS的规格,加上海思擅长的端侧AI处理能力,这套组合拳打出来,说明海思手里攒的技术,终于舍得往CIS领域砸了。

说起来也挺感慨。过去几年海思要做CIS的消息传了好几轮,从安防圈传到手机圈,每次都是雷声大、雨点小。这次不一样,官方推文直接把规格亮出来了,而且一上来就是量产落地的产品形态。这种"不鸣则已"的打法,很华为,也很海思。

但问题在于,现在的CIS市场,早已不是一片蓝海了。

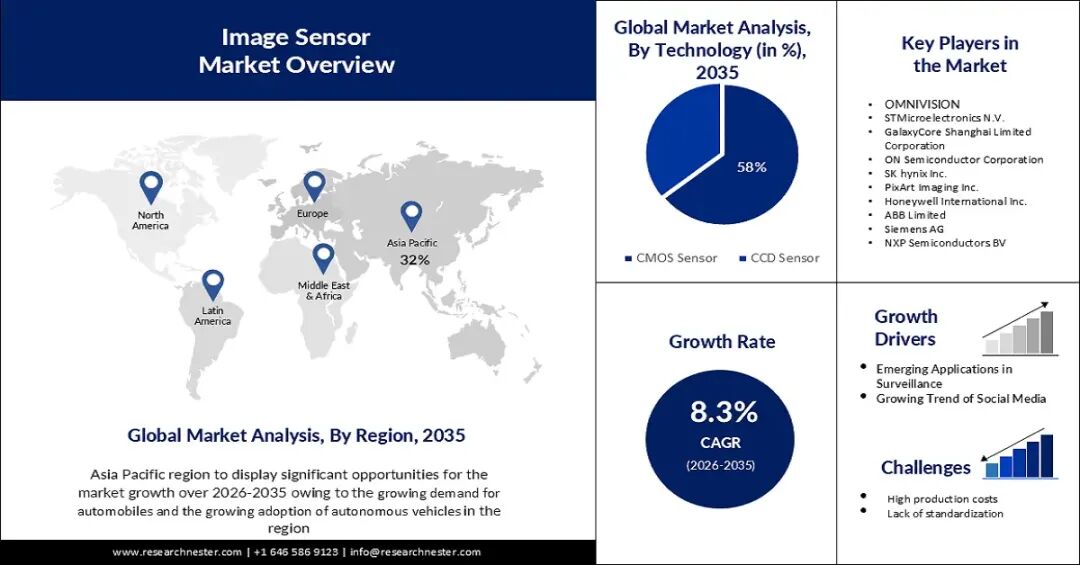

看看现在的市场格局吧,索尼依然是那个不讲道理的霸主,手里攥着四成以上的份额,iPhone的主摄供应链就像它的自留地。三星靠着自家手机的出货量,稳稳占据第二。真正让国产厂商感到振奋的,是豪威、思特威、格科微这三家近几年的逆袭——豪威去年在汽车CIS市场干翻了安森美,拿下了全球第一的宝座;思特威在安防领域早就成了隐形冠军,现在正往高端手机主摄猛攻;格科微则是靠着成本优势,在中低端市场拿到了全球第二的出货量。

所以海思这时候入局,时机上其实有点微妙。说晚吧,运动相机、无人机、车载这些新兴场景还在快速增长,市场远没到固化的时候;说早吧,这几个细分赛道的头部位置已经被占得七七八八,海思要想挤进去,得从别人嘴里抢肉吃。

那海思凭什么抢?

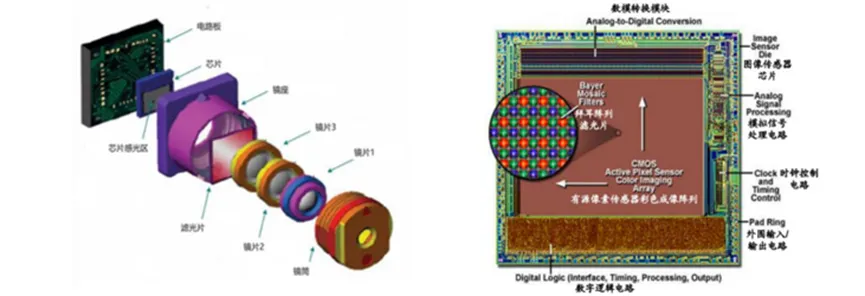

可能得从它的独特基因说起。别的CIS厂商卖的是一颗传感器,海思卖的是一套"传感器+ISP+算法"的端到端方案。骁途S7PRO MAX用的Hi3519DV500 AI SoC配CS5250V200,这种系统级整合能力是传统CIS厂商不具备的。索尼的传感器确实强,但它做不出海思那样的视频处理芯片;豪威在车载市场混得风生水起,但在运动影像的防抖、降噪算法上,未必有海思这些年做安防、做手机积累的经验深厚。

再说了,海思背后站着的华为生态,本身就是一个巨大的试验场。运动相机、车载、安防,这些恰好都是华为系有布局的领域。只要产品够硬,内部消化的量就够海思把产能和良率跑起来。这种"自产自销"的起步模式,比当年豪威、思特威白手起家时要舒服太多了。

不过也得泼点冷水。CIS这个行当,从来不是有技术就能通吃的。车规认证动辄两三年,手机主摄的供应链壁垒高得吓人,运动相机市场虽然相对开放,但GoPro、大疆这些头部客户的供应链关系也是常年稳固的。海思这颗5000万像素的芯片参数再漂亮,客户认不认,还得看接下来的实机表现和定价策略。

至于市场份额,短期来看,海思大概率会先从安防监控和工业视觉这两个它熟悉的领域切入,这两个市场对国产替代最友好,海思的品牌认知度也高。在运动相机这种细分市场,如果能绑定几家像极酷威视这样的本土品牌,拿下10%-15%的份额不是没可能。但要说去手机主摄市场跟索尼正面刚,或者去车载市场动摇豪威的地位,恐怕还得等下一代产品出来再看。

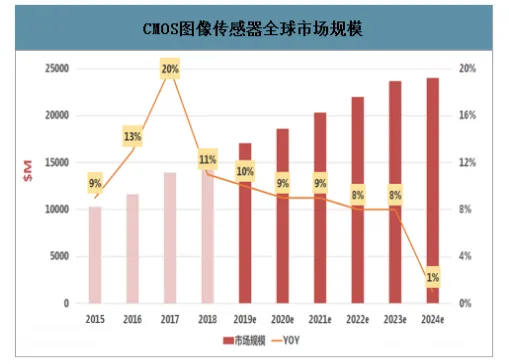

有个数据挺有意思,2024年全球CIS市场规模已经接近200亿美元,国产厂商的合计份额终于突破了30%。豪威、思特威、格科微这三家已经证明,在细分领域把产品做透,完全有机会从巨头手里切蛋糕。海思现在进来,虽然错过了最好的窗口期,但凭借它在AI影像处理上的家底,以及可能的价格战能力,未来两三年在这个盘子里拿到5%-8%的份额,应该是一个合理预期。

当然,前提是其产能跟得上,且在客户端的验证别出岔子。

说到底,CS5250V200只是张入场券。海思真正让人期待的,是后面会不会有更大底、更高像素、更强夜视能力的产品线铺开。毕竟,当年麒麟芯片也是这么一步步从K3V2做到9000系列的。CIS市场的戏,才刚刚开场。

评论