北美从中国大陆电视出口第一大市场跌至第三,降幅超20%;亚洲增速高达22%.2026年总量复苏、均价回升、海外产能再分流

报告导读

2025年,中国大陆电视出口市场的特点是:①先扬后抑、全年总量下滑;均价下行。②区域结构深度分化,北美承压、中东非、亚洲等新兴市场增长。③出口下滑与结构分化的核心原因是,外部贸易壁垒、高基数与全球需求疲软、中国企业供应链主动外迁和多元化。

展望2026年,中国大陆液晶电视出口市场将呈现的趋势为:总量温和恢复、均价回升、结构继续分化、新兴市场韧性强大、海外产能持续分流、盈利水平仍将承压。

根据洛图科技(RUNTO)发布的《中国大陆电视机出口市场月度快报(China TV Sets Export Market Monthly Express)》数据显示,2025年全年,中国大陆的电视机出口量为10714万台,同比下降3.1%,出口额为1083亿元,同比下降4.2%。

其中,液晶电视的出口量占整体市场99.6%,达10673万台,同比下降2.8%;出口额为1066亿元,同比下降4.2%;出口均价999元,同比下降1.5%;按美元计,出口额为149亿美元,同比下降4.7%。

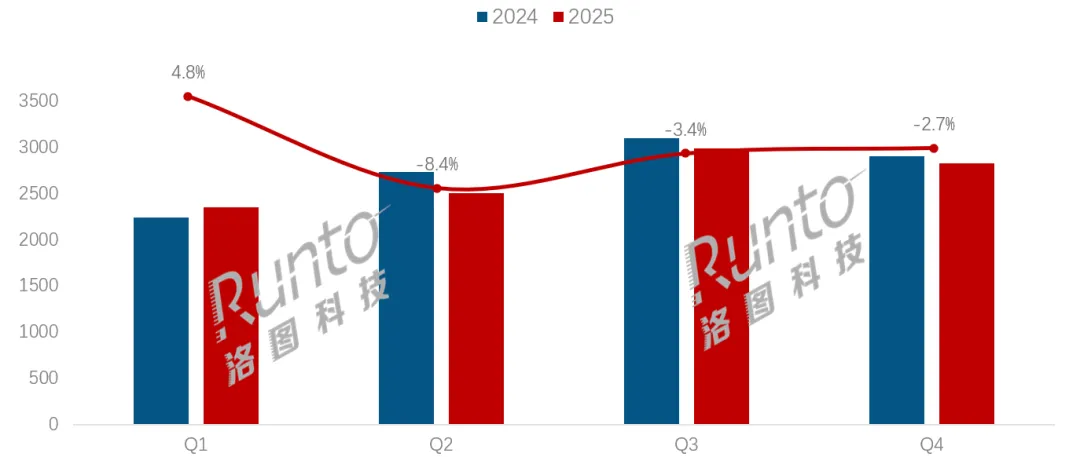

从季度表现看,2025年第一季度的出口量实现了4.8%的同比正增长,为全年唯一正增长季度。第二季度至第四季度的累计出口量同比下降4.7%,成为拖累全年出口的核心因素。

2025年 中国大陆液晶电视出口市场季度出口量及变化

数据来源:洛图科技(RUNTO)整理,单位:万台,%

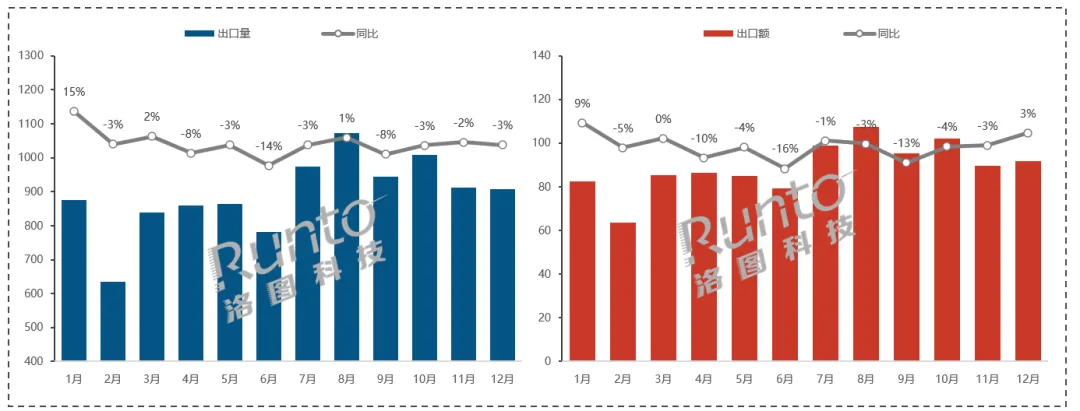

从月度节奏上看,2025年的电视出口市场主要呈现了“先扬后抑”的特点。年初1月出口量、额均大幅增长,随后2月增速回落。受4月关税政策落地影响,第二季度出口快速转弱,量额双双下滑,并在6月达到年内最大同比降幅。下半年逐步有所修复,降幅收窄,8月出口量短暂回正,其余月份仍低位运行。

2025年 中国大陆液晶电视出口市场月度规模及变化

数据来源:洛图科技(RUNTO)整理,单位:万台,亿元,%

出口下滑的原因分析

外部贸易壁垒是出口下滑的主要原因:美国对中国产电视机加征高额关税,直接推高对美出口成本,导致第二季度起对美订单骤减,出口增速由正转负(北美市场份额被墨西哥、东南亚工厂替代)。同时,出口额的同比降幅大于出口量降幅,反映出企业的利润空间进一步压缩。此外,关税还导致了囤货效应,关税落地前的“抢货”推高了1月出口。

第二个方面的原因在于,2024年的体育大年形成了同比高基数,当年的出口量大增11.4%,2025年同比自然回落。事实上,整机出货市场的表现也相对低迷,全球零售亦不振。

第三是中国电视企业供应链的主动调整和重构:产能外迁加速和供应链多元化。为规避关税,TCL、海信、兆驰、高创、长虹等加速在越南、墨西哥等建厂扩能,“中国出口”转为“海外工厂本地出货”,中国大陆的直接出口量被分流;从“中国生产+全球销售”转向 “全球生产+全球销售”的模式,降低了单一市场风险。

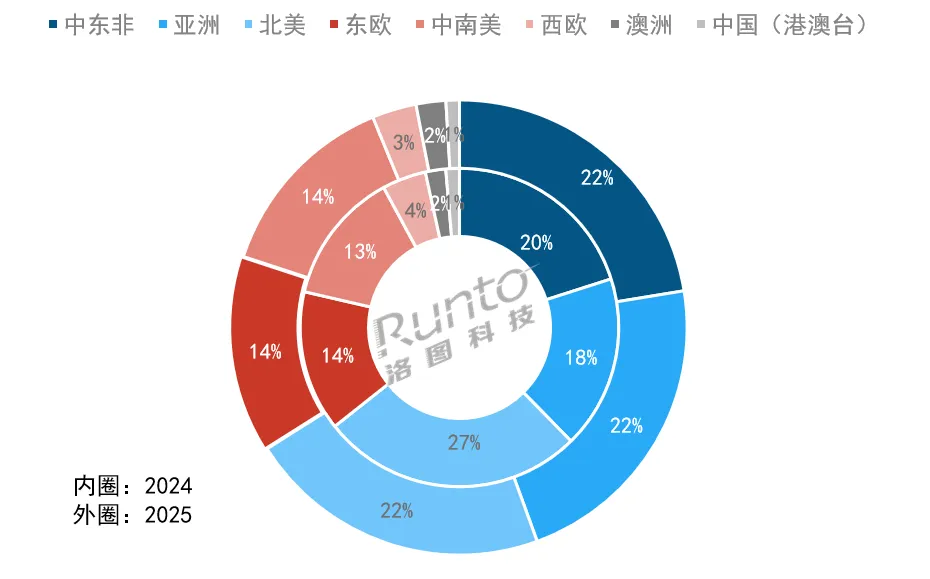

北美市场从出口量最大跌至第三,降幅超20%;亚洲增速最高,达22%

2025年中国大陆液晶电视出口市场的特点是:头部改变、区域分化。中东、非洲、亚洲等新兴市场成为出口“稳定器”和增长主力。

在出口量和出口额的维度下,分别有两个和三个区域较去年同期实现了增长:中东非和亚洲两个区域的出口量和额同比均实现增长;中南美区域仅出口额同比微增1.4%。

液晶电视出口量最大的区域市场是中东非,占到液晶电视出口总量的22.4%,较2024年提升2.4个百分点。出口量为2393万台,同比增长8.6%;出口额为191亿元(排名第三),同比增长7.9%。排名出口量前三的分别是沙特阿拉伯、伊拉克和南非,但份额相对平均,都不超过10%。

亚洲地区为中国大陆出口的第二大市场,占到液晶电视出口总量的22.0%,较2024年大幅提升4.5个百分点。出口量为2352万台,同比大幅增长21.9%;出口额为229亿元(排名第二),同比大幅增长15.2%,出口量和出口额的同比增幅均为全球最高。其中,出口量份额前两位的分别是越南和日本,分别达到24.8%和19.7%,出口越南的多为电视SKD套件;其次是菲律宾和印度尼西亚。

北美地区从2024年出口量最大的市场下降至2025年的第三。当年向北美地区的出口量占到总量的21.6%,同比大幅下降5.1个百分点,出口量为2305万台,同比大幅下降21.3%;出口额为250亿元(排名仍为全球第一),同比大幅下降21.6%。在地理上的北美地区中,向墨西哥和美国的出口量份额分别为62.2%和23.4%,美国份额大幅下降了24.7个百分点,与墨西哥呈现了此消彼长的关系。

向东欧、中南美和西欧地区的液晶电视出口量分别为1494万台、1465万台和336万台,同比分别下降4.6%、1.1%和31.3%;这三大地区的出口额分别为187亿元、137亿元和30亿元,东欧和西欧同比分别下降1.8%和32.2%,中南美同比微增1.4%。

2025年 中国大陆液晶电视出口市场按出口量区域结构

数据来源:洛图科技(RUNTO)整理,单位:%

2026年展望:

展望2026年,中国大陆液晶电视出口市场将呈现的趋势为:总量温和恢复、均价回升、结构继续分化、新兴市场韧性强大、海外产能持续分流、盈利水平仍将承压。

2026世界杯赛事是今年电视市场可见的最直接变量。整体电视出货市场和中国大陆出口市场将小幅正增长。中国本土内需持续下滑,倒逼企业加大出口。对美直接出口仍承压,但墨西哥工厂出货再现增长,北美整体份额回升。新兴市场中东非、东南亚继续担当托底的基本盘。

中国大陆的出口短期进一步被海外工厂分流,海信、TCL、京东方、创维、兆驰等在墨西哥、越南、波兰、印度等扩产。全球总份额将提升,长期更利于提升全球竞争力与抗风险能力。

受存储芯片、面板、贵金属、塑胶粒子的涨价,整机成本上升,倒逼工厂提价和结构升级。32 英寸及以下低价机出口占比下降。65 英寸+、4K/8K、Mini LED等高附加值产品占比提升,支撑均价回升。但终端零售价的压力决定了出货价格的修复难以覆盖BOM、物流等成本的上涨,利润水平难以显著缓解。

点击小程序洛图科技Lite,获得一手的多品类信息。

评论