市场强势回归,主线还能不能追?丨周度量化观察

市场强势回归,主线还能不能追?

2026年4月13日-2026年4月17日

基金投顾观点

本周全球风险资产反弹分化,A股内部结构凸显,债市上涨,黄金震荡。具体来看,市场有以下几个重要方面:

01

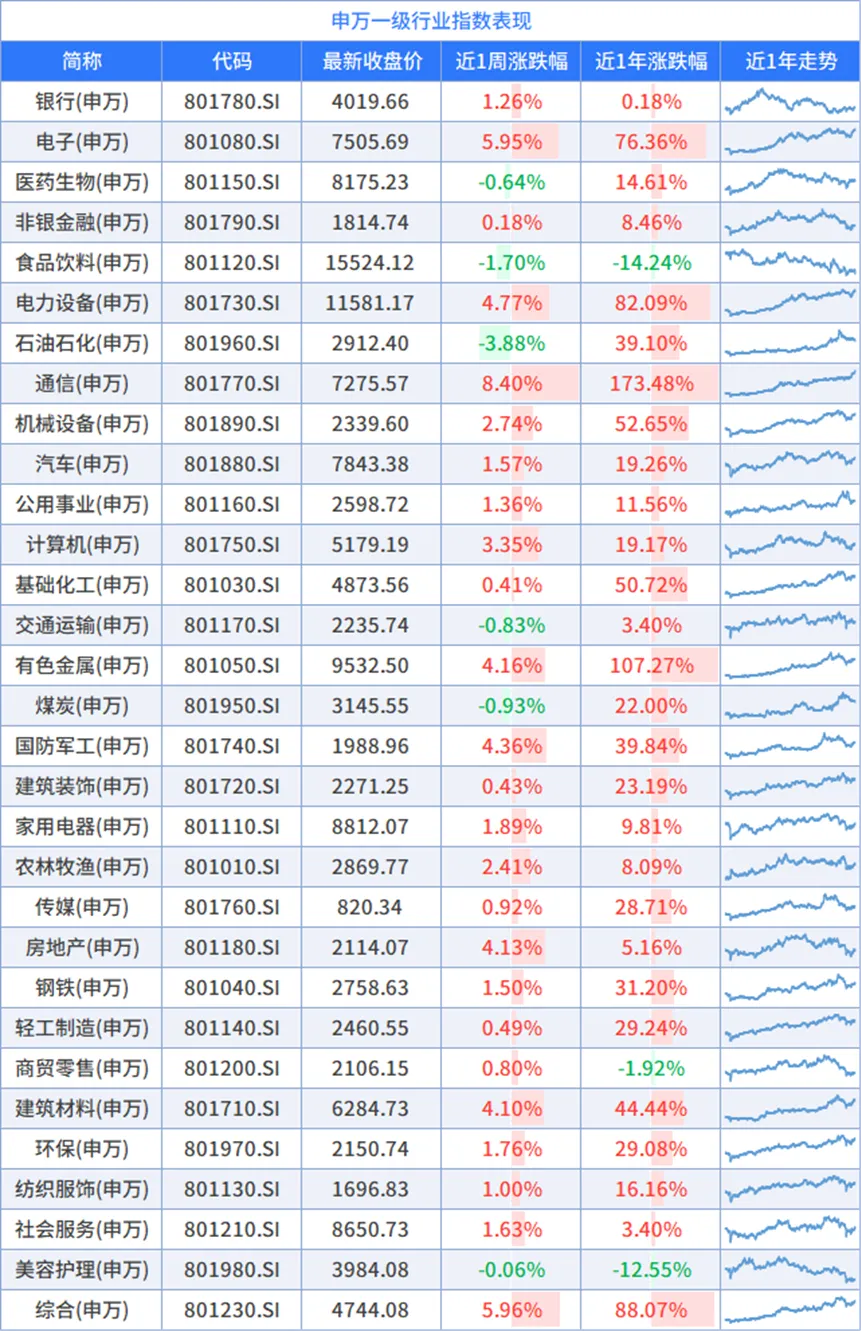

权益方面,A股已经连续两周上涨,到本周五港股收盘时间,A股今年涨幅已经领先美股、港股、欧洲等主要股市。继深证成指和创业板走出新高后,上证指数本周也站上4000点。但A股内部结构分化非常明显,通信行业今年以来涨幅32.25%,商贸零售行业今年以来则下跌13.06%,科技和消费板块的反差可见一斑。从年度表现来看,通信、电力设备、电子、有色金属、基础化工,是共识度比较高的方向,其中科技表现优于周期。

02

债市方面,本周市场继续演绎修复行情,利率债、信用债、国债期货均上涨。供需面来看,博弈超长期特别国债发行成为本周债市交易主题,本周市场传言2026年超长期特别国债发行中短期限占比预期提升,该消息驱动超长债表现强劲,叠加期限利差处于高位,长端和超长端受资金追捧。基本面来看,一季度GDP增速5.0%达全年目标下限,但分项结构分化,工业生产偏强、消费回暖、固投改善但仍偏弱;整体经济"有底"但弹性不足,对债市不构成明显利空。

03

商品方面,上周五后COMEX黄金经历大幅跳空后V型反转,本周后半段震荡盘整。周末美伊谈判破裂、霍尔木兹海峡封锁威胁推升油价暴涨,周一亚洲早盘金价跳空低开。周中美伊外交再现转机,叠加美国PPI数据低于预期缓和通胀担忧,降息预期修复,金价自低位反弹,重上4800美元附近。全球最大黄金ETF先减后增,持仓整体企稳。

04

海外方面,本周全球风险资产继续修复,美股创新高,日韩延续反弹,欧洲总体涨幅有限。美股方面,纳指录得连续12日上涨,结构上,科技、消费领涨,费城半导体指数大幅上涨;能源、工业、医疗走势相对较弱。通胀数据显示,美国3月CPI同比升3.3%,为2024年5月以来新高,与预期持平;3月PPI同比升4%,略低于市场预期。美元指数走弱至98附近震荡,美债收益率小幅下行。

具体到不同资产上,

我们本周观点如下:

股票

4月是年报和季报披露期,对业绩要求高,从4月以来行业涨跌幅看,表现占优的通信、电子、机械、有色金属、电力设备等行业也是披露业绩遇喜占比高的行业,可以说业绩趋势决定了方向。而中东地缘局势的缓和,以及市场对此事件一定程度的“脱敏”,给了市场底部反弹的空间,其中科技等高弹性板块前期的下跌幅度又更大一些。于是市场在业绩显著超预期的行业形成了持续的反攻。4月市场表现大概与此直接相关。业绩披露期已经进入中场,后面仍可能有高潮,明显上涨后则可能有修正。已经在主线上的投资者不妨继续持有,未在主线者不建议追高。

债券

美伊停火协议观察期为两周,海峡通行恢复预期不明,受油价中枢上升影响,长债及超长债存在通胀压制逻辑,策略上以中短债的票息策略为主。更长维度看,中性假设下债券市场为震荡市,一是国内经济尚在巩固期,此次通胀主要是输入型通胀,而非需求回升型通胀,中下游面临传导压力,国内货币政策也难转向;二是银行等机构受益于负债成本下降,存在一定配置力量。

商品

美伊"边打边谈"背景下,黄金对消息面敏感度边际钝化,资金交易逻辑逐渐从抛售套现向通胀焦虑再定价切换,金价震荡偏强格局预期延续,技术面角度来看,金价在4700-4900美元区间试探短期支撑位。中长期来看,央行购金、美债信用、地缘风险三重逻辑未变,可逢调整分批布局。

海外资产

特朗普没有意愿长期陷于战争,且看美伊双方核心诉求的差距如何弥合,海峡通航能力恢复前,通胀预期相较战前提高是不争的事实。一方面在全球秩序重塑中,继续关注实物资产、战略资源品等方向;另一方面,AI产业进程持续推进,重点关注AI产业链中技术路径受益方向。海外资产仍然是我们资产多元配置中重要一环,在QDII基金的日申购限额较低的环境下,配置型投资者可考虑通过投资组合的形式参与海外投资,做好大类资产多元配置和地区与风格的平衡。

后续内容为本周市场量化数据汇总,欢迎大家查阅参考。

股票市场情况

主要指数表现

本周A股市场延续回调。宽基指数中,国证2000、中证1000指数周度涨幅最高。

数据来源:wind,截至时间:2026/4/17。

注释:市盈率PE(TTM)=∑(成分股,总市值2)/∑(成分股,归母净利润(TTM))

市盈率历史分位数=(i-1)/(n-1)*100,其中i为PE(TTM)值从小到大排序当前值所在的序数,n为2005年以来总天数。即,该指标代表当前PE估值在历史数组中的分布点。

交投活跃度

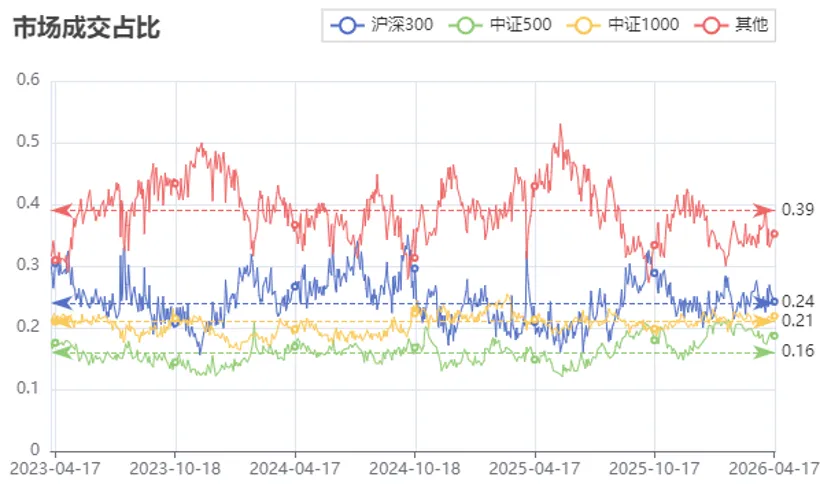

成交额方面,两市成交额对比前周延续反弹。成交结构上,沪深300成分股、其他股票成交额占比周度均值较上周下降,中证500成分股、中证1000成分股成交额占比周度均值较上周上升。

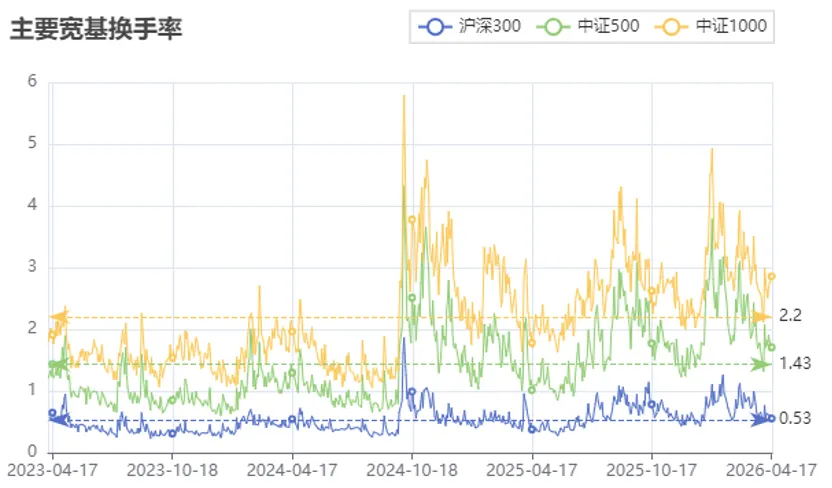

宽基指数换手率方面,沪深300指数换手率周度均值较上周下降,中证500指数、中证1000指数换手率周度均值较上周上升。沪深300指数最新换手率位于过去三年以来平均水平,中证500指数、中证1000指数最新换手率高于过去三年以来平均水平。

数据来源:wind,截至时间:2026/4/17

注释:指数成交占比计算方式:对应指数成分股成交额/两市成交总额;

换手率计算方式:[测算区间内对应指数成分股成交量(手)*100/对应指数成分股的流通股总股数(股)]*100%

数据来源:wind,截至时间:2026/4/17

数据来源:wind,截至时间:2026/4/17

指数波动率

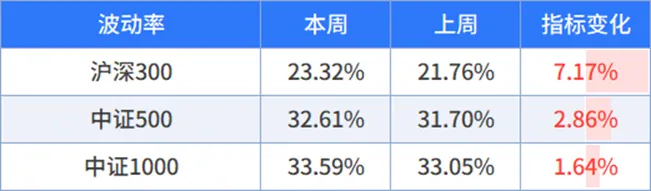

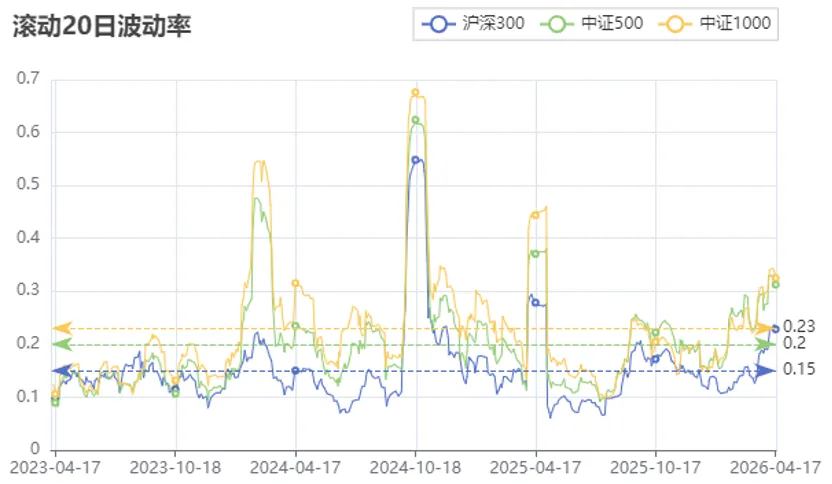

宽基指数波动率方面,沪深300指数、中证500指数、中证1000指数滚动20日波动率周度均值均较上周抬升。沪深300指数、中证500指数、中证1000指数最新滚动20日波动率均高于过去三年以来平均水平。

数据来源:wind,截至时间:2026/4/17

注释:波动率计算方式:对应指数滚动前推20日收益率数据的标准差

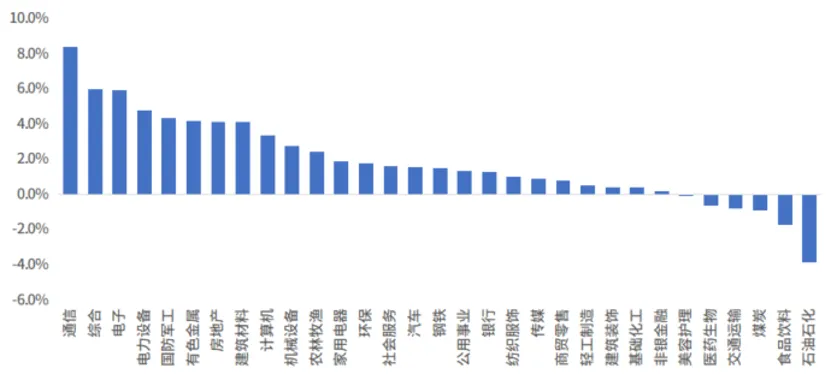

本周行业表现

行业周度表现方面,申万一级行业中,通信、综合、电子表现突出,涨跌幅分别为+8.40%、+5.96%、+5.95%。

数据来源:wind,截至时间:2026/4/17

数据来源:wind,截至时间:2026/4/17

数据来源:wind,截至时间:2025/4/17

本周股票市场热点事件

【一季度GDP同比增长5.0%】国家统计局4月16日讯,一季度GDP同比增长5.0%,规模以上工业增加值同比增长。

【日均词元调用量超140万亿】每日经济新闻讯,国家统计局副局长毛盛勇4月16日在国新办新闻发布会上表示,截至今年3月,日均词元(Token)调用量突破140万亿,比上年末增长超40%。

【创新药涨价按理,仿制药优胜劣汰】21财经讯,4月14日,国务院办公厅正式发布《关于健全药品价格形成机制的若干意见》,从完善重点环节价格政策、发挥相关主体价格发现作用、引导关键领域药价合理、加强价格治理四大维度,出台14条具体举措。

【4月13日起封锁伊朗港口海上交通】央视新闻4月13日讯,美国中央司令部部队将于美国东部时间4月13日上午10时起,对所有进出伊朗港口的海上交通实施封锁。

02

债券市场情况

债券市场表现

本周银行间资金面转紧,交易所资金面转松,利率债和信用债均走强,国债期货走强。

数据来源:wind,截至时间:2026/4/16,

本次数据统计区间:2026/4/10-2026/4/16

本周债券市场热点事件

【金融数据公布】4月13日,央行公布3月金融数据,新增信贷29900亿元,前值9000亿元;新增社融52260亿元,前值23800亿元;M2同比8.5%,前值9.0%;M1同比5.1%,前值5.9%。

【进出口数据公布】4月14日,海关总署公布3月进出口数据,出口(以美元计价)同比2.5%、前值21.8%;进口(以美元计价)同比27.8%、前值19.8%。

【一季度经济数据公布】4月16日,国家统计局公布一季度经济数据。2026年一季度GDP同比5%、前值4.5%。3月,社零当月同比1.7%、前值2.8%;固定资产投资累计同比1.7%、前值1.8%;房地产开发投资累计同比-11.2%、前值-11.1%;新建商品房销售面积累计同比-10.4%、前值-13.5%;工业增加值当月同比5.7%、前值6.3%。

03

商品市场情况

本周商品市场表现

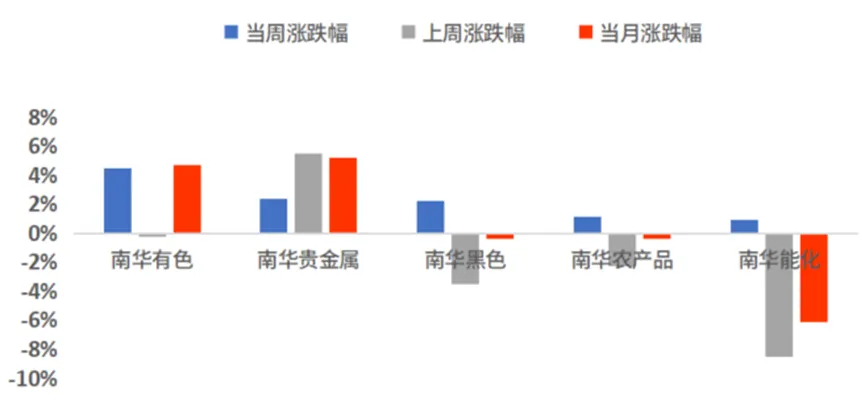

南华商品指数周度上涨1.88%。分板块看,南华有色商品指数+4.48%、南华贵金属商品指数+2.44%、南华黑色商品指数+2.23%、南华农产品商品指数+1.15%、南华能化商品指数+0.93%。

数据来源:wind,截至时间:2026/4/17

数据来源:wind,截至时间:2026/4/17

沪金周度上涨0.12%,原油周度上涨1.34%。

数据来源:wind,截至时间:2026/4/17

注:布油当周涨跌幅取截至日期15:00(中国时间)时刻价格/一周前15:00(中国时间)时刻价格-1,上周涨跌幅同理

数据来源:wind,截至时间:2026/4/17

申万宏源证券财富管理事业部

赵威,证券投资咨询(投资顾问)资格编号:S0900624090004

朱咏嘉,一般证券业务资格编号:S0900123080002

余子珍,证券投资咨询(投资顾问)资格编号:S0900623030004

孟迪,证券投资咨询(投资顾问)资格编号:S0900624050022

免责声明:投资有风险,入市需谨慎!本栏目内容均来自于公开信息整理,申万宏源证券有限公司不保证该等信息的准确性或完整性,文中观点基于当下数据、政策等做出的判断,仅供您投资决策的参考资料,投资者应根据自身的投资目标、投资风险承受能力等因素做出投资决策并自行承担所有投资风险。

评论