中国创新药市场深度分析

来源:罗辑医疗知识星球,医健趋势,药械出海

本文系统分析了中国创新药市场的宏观环境、整体规模、研发产出、竞争格局、商业化路径、支付体系及未来趋势。分析表明,中国创新药市场正经历从 “数量突破” 到 “质量兑现与价值攀登” 的关键跃迁,并同步开启 “全球化新征程”。2024年,中国创新药市场规模约 5500亿元(含院内、院外及BD首付款),占全国药品市场比例突破 10% 这一里程碑。市场呈现 “研发产出全球领先(管线数量第一)、本土创新成为绝对主力(2025年国产1类新药占比85.5%)、出海(License-out)成为核心增长极、支付体系从医保单核驱动向‘医保+商保’多元结构演进” 的鲜明特征。展望未来,创新药将进入 “从1到N”的放量增长阶段,预计2030年市场规模将突破 2万亿元,中国正从全球创新的 “重要参与者” 加速迈向 “核心策源地”。

一、 宏观环境与核心驱动

1. 政策环境:全链条支持,从“鼓励”到“护航”

- 战略定位升级

:生物医药产业从“新兴产业”升格为 “新兴支柱产业”。2024年《全链条支持创新药发展实施方案》及2025年《支持创新药高质量发展的若干措施》等政策系统性出台,覆盖研发、审评、生产、支付、出海各环节。 - 审评审批与国际接轨

:优先审评、突破性疗法等通道持续优化,进口新药在中国上市的平均滞后时间从2017年的8年缩短至2023年的4年。中国加入ICH,监管标准全球同步。 - 支付端结构性优化

:医保谈判常态化并优化规则,创新药准入时间缩短至1-2年。同时,商业健康保险创新药目录于2025年首次发布,与基本医保形成互补,共同构建 “保基本+促创新” 的多元支付体系。

2. 研发与产业基础:从“效率高地”到“价值高峰”

- “成本+速度”的全球比较优势

:中国在药物研发周期上较美国短50%,成本仅为20-30%。拥有全球最大、最高效的临床研究中心和CRO/CDMO生态体系。 - 工程化创新红利凸显

:在ADC、双抗、细胞治疗等工程技术密集型领域,中国已形成全球领先优势,占据全球ADC管线的57%,并实现底层技术平台的出海授权。 - 源头创新(FIC)能力崛起

:中国在研First-in-class管线数量从2021年的418个快速攀升至2025年的920个,稳居全球第二,在部分疾病领域实现“并跑”甚至“领跑”。

3. 市场需求:老龄化与疾病谱变迁提供广阔空间

- 人口深度老龄化

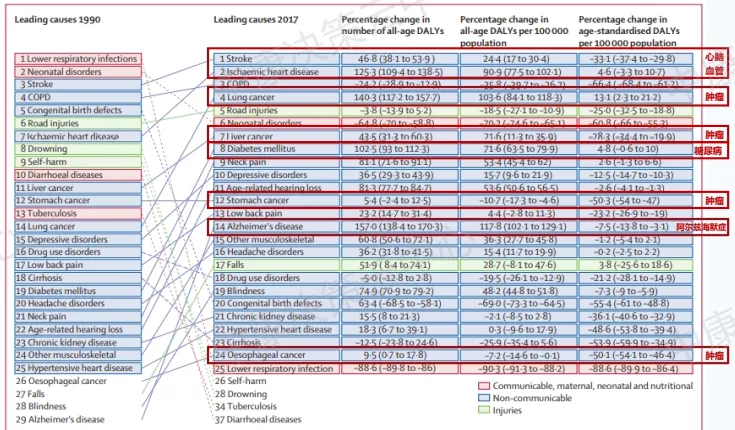

:65岁以上人口占比已达15.6%,催生对肿瘤、代谢、神经退行性疾病等领域创新疗法的庞大需求。 - 疾病负担变化

:癌症、心脑血管疾病、糖尿病等慢性病成为主要疾病负担,临床未满足需求持续存在,为创新药提供了明确的研发方向和市场空间。

二、 整体市场规模与增长预测

| 市场范畴 | 基准年数据 | 预测目标年数据 | 复合年增长率 (CAGR) | 核心数据来源 |

|---|---|---|---|---|

| 创新药市场规模(含BD) |

|

2035年: 约3.5万亿元 |

|

|

| 占全球市场份额 |

|

|

|

|

| 生物药市场规模 |

|

|

|

|

| 核心医院市场创新药份额 |

(其中2015年后新药占11.1%) |

|

|

|

| 医保内创新药支出 |

|

|

|

|

增长逻辑:市场增长引擎已从仿制药彻底转向创新药。驱动因素包括:1)存量获批品种适应症拓展与持续放量;2)未来3-5年上市品种数量进入高峰期(2024年NMPA批准80个创新药);3)出海(BD)收入成为重要增量;4)支付环境持续改善(医保+商保)。

三、 研发产出与创新能力分析

1. 研发产出:数量全球领先,结构持续优化

- 管线规模

:截至2026年初,中国1类临床在研药物达 3760项,全球临床在研NME中中国贡献约 1/3。自2021年起,中国当年新进入临床阶段的创新药新分子数量已持续超过美国。 - 上市批准

:2025年,NMPA共批准 76个1类新药,其中国产 65个,占比高达 85.5%,本土创新成为绝对主力。国产新药获批数量占比从2015年的不足10%提升至2025年上半年的93%。 - 疾病领域拓展

:研发从肿瘤绝对中心(2024年抗肿瘤药占获批创新药63%),向呼吸、皮肤、免疫、消化、心血管等多领域同步外溢,但在神经、精神等复杂领域仍落后于美国。

2. 创新质量:从Fast-follow到FIC/BIC,全球竞争力凸显

- 源头创新突破

:2025年获批的国产1类新药中,包含多款全球首批的全新机制药物(如靶向流感病毒PB2抑制剂、EGFR靶向ADC等)。 - 头对头临床信心增强

:越来越多中国新药主动开展与国际重磅药物的头对头III期临床试验(如对标K药、奥希替尼等),并取得优效结果,体现了研发能力和产品自信。 - 技术平台优势

:在 ADC、双抗/多抗、细胞与基因治疗(CGT)、小核酸 等前沿技术领域,中国研发管线丰富,已成为全球创新的重要贡献者。

四、 市场竞争格局与企业表现

1. 本土 vs. 外资:主导权更迭,本土企业崛起

- 市场份额逆转

:在核心医院市场,中国企业研发的创新药份额从2015年的20.0%提升至2024年的28.9%。其中,2015年后上市的国产创新药份额从2020年的3.2%猛增至2024年的11.7%,成为增长主要动力。 - 增长动能分化

:2024年,内资企业的创新药销售同比增速已超过外资企业。外资企业凭借全球管线在零售市场增速领先,但本土企业在整体创新药市场的驱动力更强。

2. 企业梯队与核心玩家

- 头部Pharma(如恒瑞医药、百济神州、中国生物制药、石药集团)

:研发管线深厚,兼具自主研发、商业化及出海能力,是市场的中流砥柱。恒瑞医药2026年创新药收入占比有望突破70%。 - Biotech领军企业(如信达生物、康方生物、荣昌生物、科伦博泰)

:在特定技术平台或疾病领域具备全球竞争力,是BD出海的主力军,正逐步实现盈利或现金流转正。 - 跨国药企(MNCs)

:持续将全球创新药引入中国,并积极与中国Biotech合作(License-in),角色从“引领者”更多转向“合作者”与“赋能者”。

3. 核心治疗领域与靶点竞争

- 肿瘤领域

:竞争最激烈,也是创新药销售主力(占63%)。下一代IO(PD-1双抗/三抗)、ADC(HER2, TROP2, CLDN18.2等)是核心战场,国内企业已具备全球竞争力。 - 代谢与自免领域

:增长最快的蓝海市场。GLP-1R靶点研发白热化,口服、多靶点、长效制剂是方向;自免领域(银屑病、特应性皮炎等)国产新药陆续突破,JAK、IL-23、IL-4R等靶点备受关注。 - 热门靶点

:国内研发聚焦 EGFR、PD-(L)1、HER2、GLP-1R、BCMA、CD19 等已验证靶点,但也在向更多新兴靶点拓展。

五、 商业化与支付体系分析

1. 商业化放量:双轮驱动,院外渠道重要性提升

- “院内+院外”双轮驱动

:创新药在院内通过医保谈判快速放量,同时在院外(尤其是DTP药房)凭借患者自费意愿和“双通道”政策保持高速增长。2025年Q1,零售药店(DTP)渠道对创新药销售的贡献度已达 23.1%。 - 出海(License-out)成为新增长极

:2025年1-8月,中国创新药对外授权总额达874亿美元。BD交易不仅带来巨额首付款和里程碑收入,更成为企业突破国内支付天花板、参与全球价值分配的核心战略。2025年,中国项目占全球MNC大额引进项目的比例已超 40%。

2. 支付体系:从医保主导到多元共建

- 基本医保(基石)

:通过“以量换价”的谈判机制,大幅提升创新药可及性。医保基金已为协议期内谈判药支出超 4100亿元,拉动销售超 6000亿元。 - 商业健康险(关键补充)

:2025年首版商保创新药目录发布,标志着支付体系结构性突破。目前商保在创新药械支付中占比仅约7.7%,预计到2035年支付占比有望提升至 44%,成为支撑高值创新药的重要力量。 - 个人自付(仍较高)

:当前创新药支付中个人现金支出占比仍近50%,未来随着多元支付体系完善,比例将逐步下降。

六、 未来趋势与核心挑战

1. 三大确定性趋势

- 放量增长趋势

:创新药正式进入 “从1到N” 的黄金放量期,销售额占比将在2-3年内冲击15%-20%,成为药品市场增长的绝对主力。 - 全球化深化趋势

:出海将从 “产品权益授权” 向 “技术平台授权、全球共同开发、自主海外商业化” 等更深模式演进,中国创新药在全球产业链中的地位将持续提升。 - 支付多元化趋势

:“基本医保+商业健康险+个人支付+企业援助”的多层次支付体系将加速形成,为不同临床价值的创新药提供相匹配的支付路径。

2. 面临的核心挑战

- 国内市场竞争内卷与回报率

:同靶点研发扎堆导致生命周期缩短,国内市场价格(尤其是医保谈判后)远低于海外,商业回报面临挑战。 - 国际化风险

:地缘政治、海外监管政策变化(如FDA数据核查趋严)、以及自身海外商业化能力不足,构成出海不确定性。 - 资本与人才韧性

:对比美国,中国创新药研发总资金体量(约390亿美元 vs. 美国2600亿美元)和顶尖人才可持续性仍有差距,企业自我造血能力有待进一步加强。

结论

中国创新药市场正处于一个 “量变引发质变,本土驱动全球” 的历史性转折点。它已成功跨越了“从0到1”的研发突破和“从1到10”的初步商业化验证,正迈向 “从10到N” 的规模化价值兑现和全球影响力拓展的新阶段。

短期看(2026-2028),市场核心看点是:已上市重磅品种的持续放量、后续密集上市产品的业绩贡献、以及BD出海交易的持续兑现。资本市场将更关注企业的盈利拐点和全球化进展。

长期看,中国创新药产业将完成从 “全球供应链的效率高地” 到 “全球创新策源的价值高峰” 的攀登。通过 “工程化创新红利” 与 “原始创新能力” 的双轮驱动,中国不仅将满足本土巨大的未满足临床需求,更将在全球医药创新版图中扮演不可或缺的核心角色,实现从“跟跑”、“并跑”到部分领域“领跑”的跨越。

对于投资者、产业界和政策制定者而言,拥抱创新、支持出海、构建良性支付生态,将是共同分享中国创新药市场未来黄金十年增长红利的关键。

一、2024年全球体外诊断市场报告第十七版(IVD超级报告)

二、2024年全球现场快速诊断检测(POCT)市场,第11版

延伸阅读:

4、Kalorama:2022不可错过的二十大医学领域热门行研报告

6 全球体外诊断市场报告第十五版(全文1619页,IVD超级报告)

7 2023年全球体外诊断市场报告第十六版(IVD超级报告最新发布)

kalorama:2022不该错过的二十大生物医学领域热门行研报告!

知识星球

3000+位星友,7000+主题分享,邀请你一同加人罗辑医疗知识星球频道!

我正在「罗辑医疗」和朋友们讨论有趣的话题,你一起来吧?目前已经有3000+位医健精英加入,更多的医健精英陆续邀请入驻中....... 知识星球 内容主要涵盖以下四个标签 1)#专业讲座,知识培训,营销培训# 2)#精选行业研究报告# 3)#专家讲课,行业大咖,会议论坛# 4)#精选专业电子书籍# 点击上方链接即可加入,频道资源主题每天更新,全年更新主题1000+,加入之日一年内有效,专享VIP资源服务365天!每个星球定额1000人,早加入,早受益!!

点击下方“阅读原文”,了解罗辑医疗星球频道,获取更多医健资源!

评论