硫磺周评:地缘影响逐渐消退,硫磺市场等待新变量

供应方面

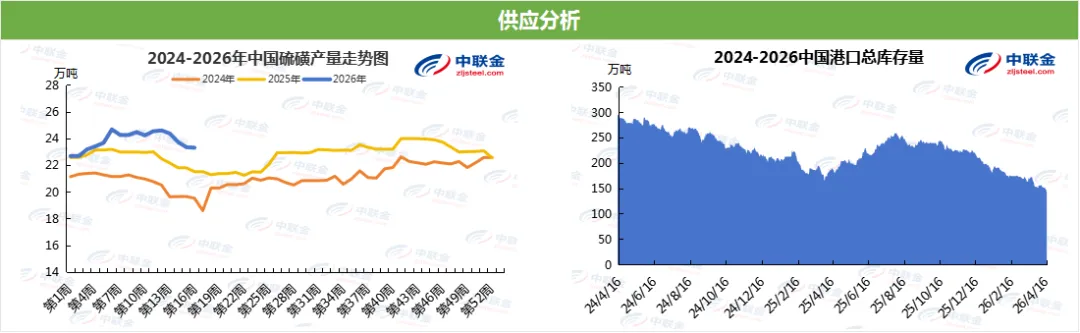

1.本周中国硫磺周产量数据为23.33万吨,本期山东区域炼厂开工减量,整体市场供应有所缩减。本周产量较上周减少0.04万吨。

2.中国港口库存截止本周四总计141.35万吨,较上周四减少11.47万吨,其中固体硫磺总计135.2万吨,较上周四减少10.9万吨。本月根据目前已知的到船情况预计,4月到港数量预计为27.4万吨,固体为20.1万吨。

需求方面

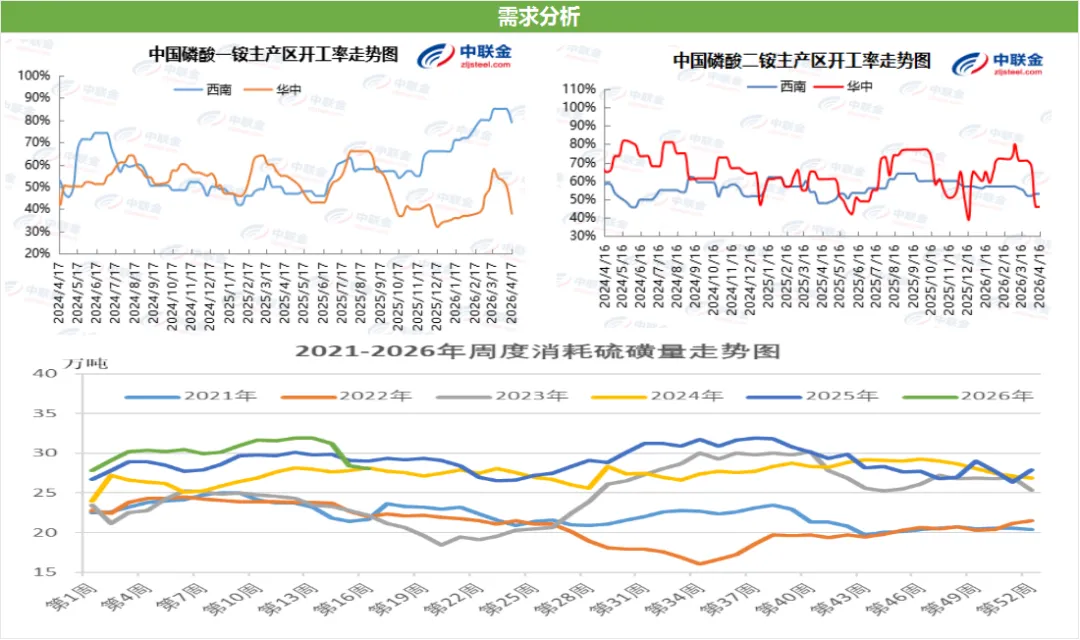

1.磷酸一铵行业周度产能利用率51%,环比下降8个百分点,湖北、河北、西南企业相继减产停产,目前周度产量在22万吨附近。

价格方面

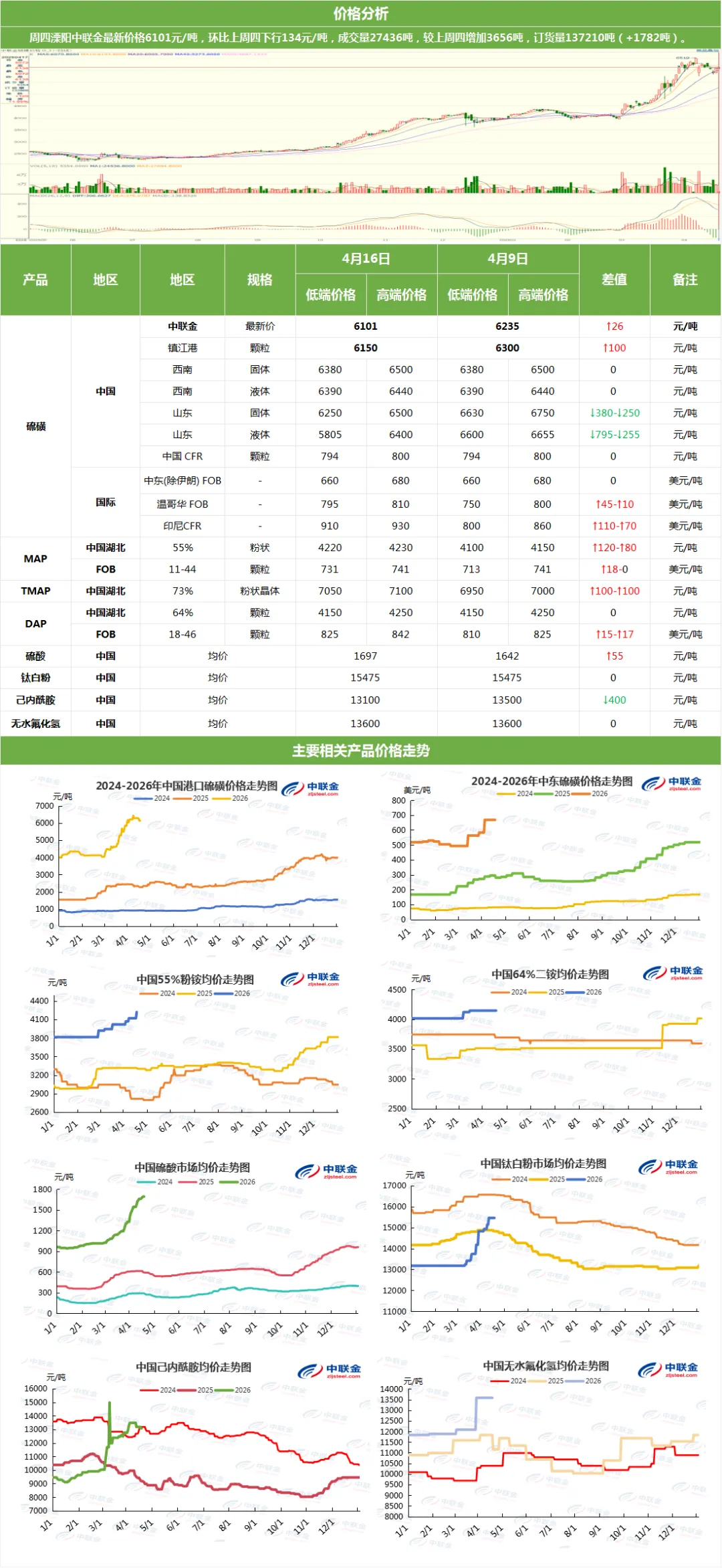

2.现货方面,华北、华东、华中地区主营炼厂价格均有所回调,截止周四,普光万州报价6500元/吨,环比持稳。大连某炼厂本周二竞拍起拍价格为6110元/吨,未有成交结果。山东地炼液硫本周连续下调,日内下调幅度最高达到150-300元/吨。截止周四,其主要报价区间为5800-6200元/吨。长江港口现货市场本周以僵持为主,市场对后续供需是否仍然保持紧张持观望态度,因而买卖双方存在较大分歧,周期初成交消息较少,氛围冷清,价格在6300元/吨徘徊,后下探至6150元/吨。周四因工厂入市采购的提振,交易氛围有所回暖,成交放量。截至周四,长江港口硫磺成交价格收于6150元/吨。

国际方面,中国CFR参考价格为794-800美元/吨,环比持平。印尼CFR价格升至910-930美元/吨,环比上涨90美元/吨。中东FOB价格为660-680美元/吨,环比持平。霍尔木兹海峡关闭导致原油供应收紧,炼厂被迫转向轻质低硫原油,抑制硫磺产出,亚洲尤为明显,中东货物亦滞留。多国已开始或考虑限制出口以应对短缺,进一步加剧区域紧张。全球硫磺供应持续偏紧,下游方面,金属相关采购支撑价格上沿,而化肥企业因成本与原料问题已降负荷运行。一艘硫磺船今日通过海峡,但后续流通是否恢复仍不确定。

后市预测

国际流向转变,中国到港减少,而春耕需求高峰期已过,磷肥开工率下滑,在“供需双弱”格局下,价格走势取决于供应恢复(地缘解封速度与物流修复)与需求萎缩(磷肥减产深度及高附加值行业接棒能力)之间的时间差,行情处于高位波动寻找新的平衡点。

评论