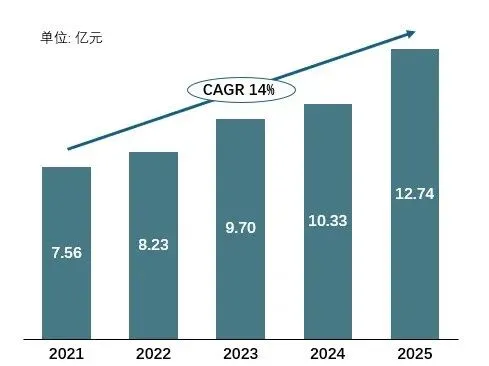

【安盟见解】过去五年,中国反渗透膜市场发生了什么变化?

这也引出了一个值得行业深入思考的问题:中国反渗透膜企业,是否正在逐步具备与国际品牌正面竞争的能力?

01

产能规模:从满足国内需求走向支撑全球市场

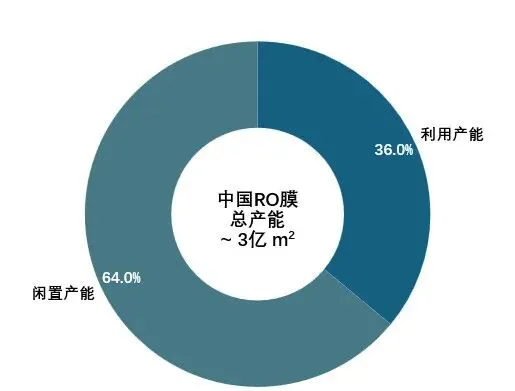

过去十年,中国反渗透膜企业经历了快速的产能扩张阶段。随着主要厂商持续扩产,当前行业整体产能已经明显超过国内市场需求规模。

在这一背景下,中国反渗透膜行业正在从“以内需驱动”为主,逐步向“内需+出口双驱动”转变。现有产能不仅能够满足国内各类应用需求,同时也具备支撑国际市场拓展的能力。这种产能结构的变化,本质上意味着中国反渗透膜产业已经具备了参与全球竞争的基础条件。

02

市场与技术:应用驱动下的快速成熟

从市场结构和技术能力来看,中国反渗透膜企业在不同细分领域的发展节奏呈现出明显差异。

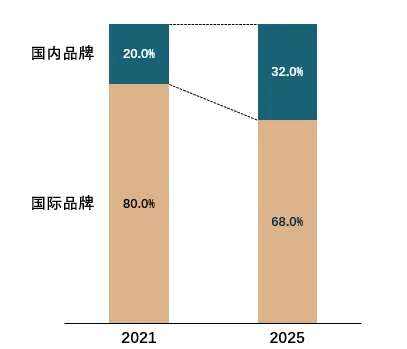

在家用净水领域,由于技术门槛和商业壁垒相对较低,国产品牌已经占据了超80%的市场份额,实现了较为充分的国产替代。

在工业水处理领域,过去几年成为行业变化最为显著的阶段,是中国反渗透膜增长最快的领域。一方面,政策推动和国产替代趋势持续增强;另一方面,疫情期间国际品牌供应受限,为国内企业提供了进入和放量的重要窗口。这一阶段不仅带来了业绩增长,也显著提升了国内企业在工业应用中的验证案例和客户认可度。从某种程度上看,这也是近五年来中国反渗透膜市场最重要的结构性变化之一,并在一定程度上对国际品牌在中国市场的表现形成了压力,例如杜邦2023年水处理业务销售收入下降约15%–19%。

在海水淡化领域,国产膜目前仍处于相对早期阶段,商业化业绩有限。但从技术发展来看,膜性能和稳定性正在逐步提升,未来仍具备较大的提升空间。

03

价格优势:中国反渗透企业的核心竞争力

价格层面,是当前中国反渗透膜企业最具竞争力的因素之一。从中国市场来看,国产反渗透膜产品的平均价格较国际品牌低约30%。在当前项目投资成本压力不断提升的背景下,这一价格优势对于业主方、EPC以及系统集成商具有较强吸引力。

这一趋势也在影响国际企业的战略选择。例如,杜邦在2025年收购中化宁波反渗透膜工厂,加强其在中国本土的生产能力。从行业角度来看,这一动作不仅是产能布局,更是对中国本土价格体系和供应能力的重要回应。

04

出口与品牌:当前发展的关键短板

尽管中国反渗透膜企业在产能、技术和价格方面已经具备一定竞争力,但在国际市场上仍面临明显挑战。

目前来看,时代沃顿等头部企业出口占比约在20%左右,而大多数企业仍低于20%。整体出口规模仍处于发展初期阶段。更重要的是,国际市场对膜产品的选择不仅依赖价格和性能,还高度依赖品牌认知、项目业绩以及长期运行验证数据。在这些方面,中国企业仍处于积累阶段。

因此,当前中国反渗透膜企业的状态可以理解为:具备产品能力,但尚未完全建立全球市场信任体系。

05

结语:短期难改格局,长期值得关注

综合来看,中国反渗透膜企业在过去五年中已经在产能规模、技术能力和价格竞争力方面实现了显著提升。

短期来看,由于国际项目经验和品牌影响力仍存在差距,全球市场格局仍将由少数国际企业主导,中国企业难以在短时间内改变这一结构。但从中长期来看,随着企业持续推进出海战略、完善渠道体系,并逐步积累国际项目业绩,中国反渗透膜企业有望逐步参与甚至重塑全球竞争格局。

安盟咨询服务

对于中国反渗透膜而言,未来的关键不只是产品能力,而是如何在不同市场中找到合适的增长路径和合作方式。例如:国内外不同细分领域(家用、工业、市政、海淡)的市场空间与增长潜力,各细分市场的竞争格局与主要玩家分布,如何切入,潜在的合作伙伴、代理商及渠道资源分布等。

如果你正在思考这些问题,欢迎与我们交流。我们可以根据企业需求,提供定制化市场调研与发展策略支持,帮助更高效地判断市场方向、筛选合作机会并制定发展路径。

了解更多安盟咨询服务,欢迎联系我们:

张平 Alex Zhang

azhang@veridianadvisory.com

+86 139 0162 7668

陈远超 Karen Chen

kchen@veridianadvisory.com

+86 138 1686 0769

为企业可持续发展

提供专业导航

长按扫码关注我们

欢迎点赞,转发,推荐

评论