【中原投研】权益市场速览 2026.04.13-2026.04.17

01

市场行情

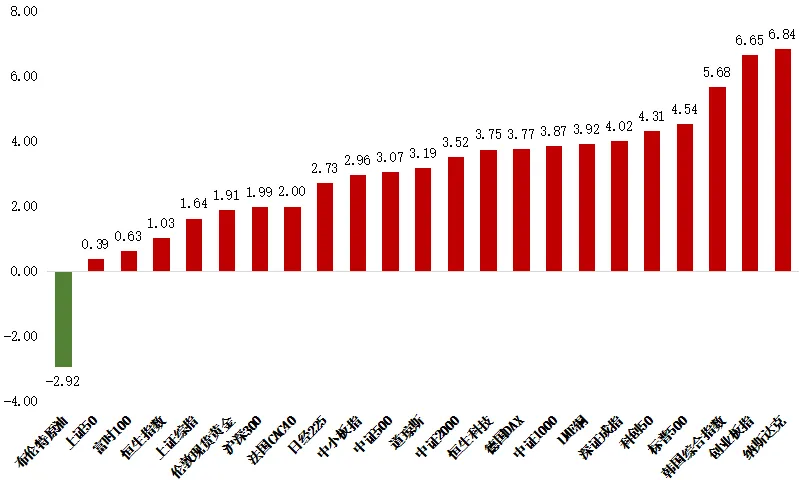

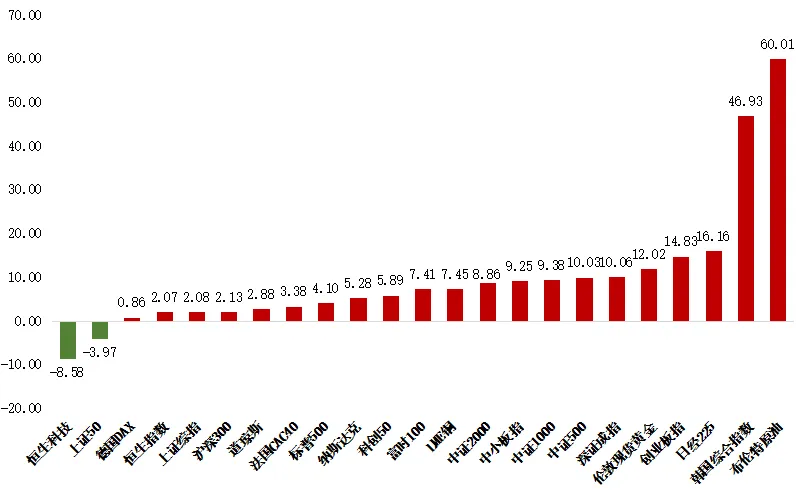

全球主要股指

上周全球资产核心主线:全球滞胀格局深化、发达央行全面延后宽松、美伊停火到期谈判破裂、能源风险溢价回归。资产呈现美元走强、美债收益率上行、原油触底反弹、黄金高位震荡、全球股市分化极端、A 股走出独立成长行情、非美权益普遍承压的格局;地缘 + 美联储政策主导海外资产,国内基本面独立驱动 A 股内部结构行情。

全球主要股指近一周涨跌幅(单位:%)

全球主要股指今年以来涨跌幅(单位:%)

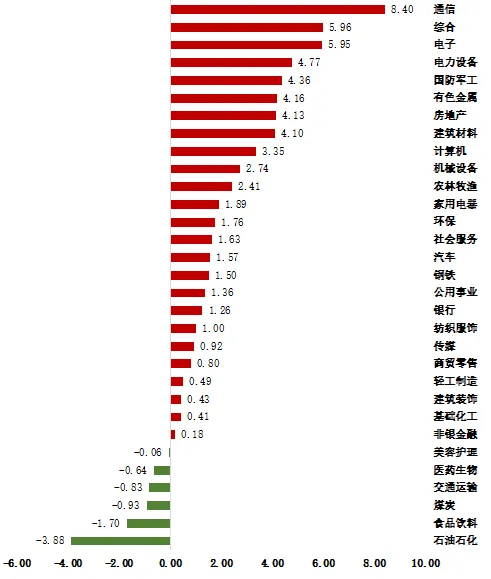

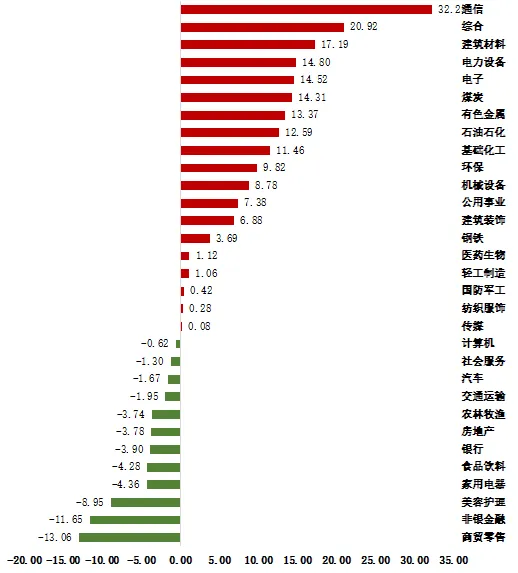

A股主要行业

申万一级行业中,通信、综合、电子等行业领涨,石油石化、食品饮料、煤炭等行业下跌。

A股主要行业近一周涨跌幅(单位:%)

A股主要行业今年以来涨跌幅(单位:%)

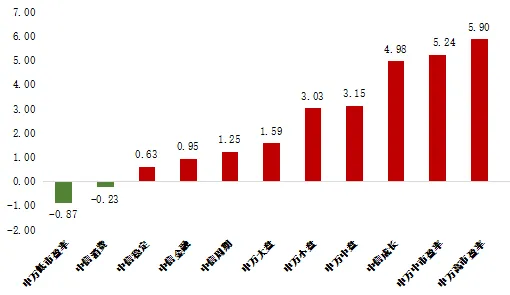

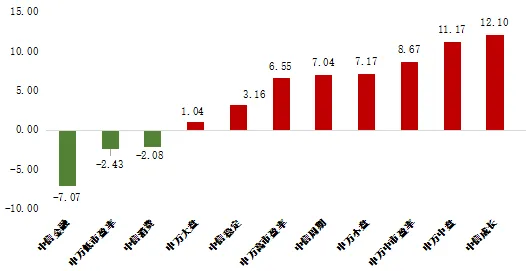

风格指数

风格方面,成长好于价值,大盘成长表现最佳,大盘价值表现最弱;板块方面,成长和周期表现较佳,消费表现较差。

风格指数近一周涨跌幅(单位:%)

风格指数今年以来涨跌幅(单位:%)

02

市场估值

国内主要股指估值水平

A股主要股指估值水平多数上涨,走出独立于全球的内生修复行情。

国内主要股指估值水平(PE:TTM)

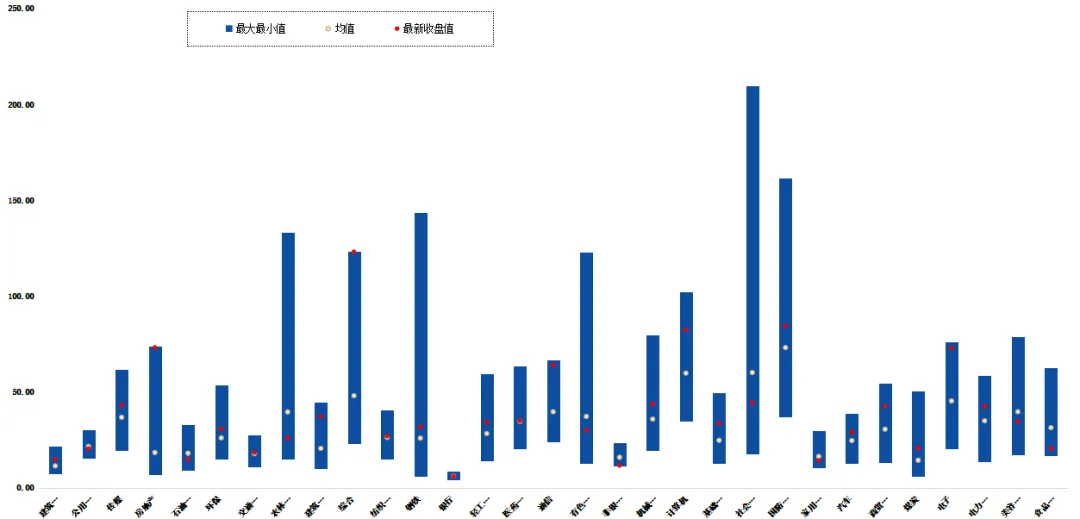

A股主要行业估值水平

通信、综合、电子等行业领涨,石油石化、食品饮料、煤炭等行业下跌。

行业估值(PE:TTM)

03

市场情绪

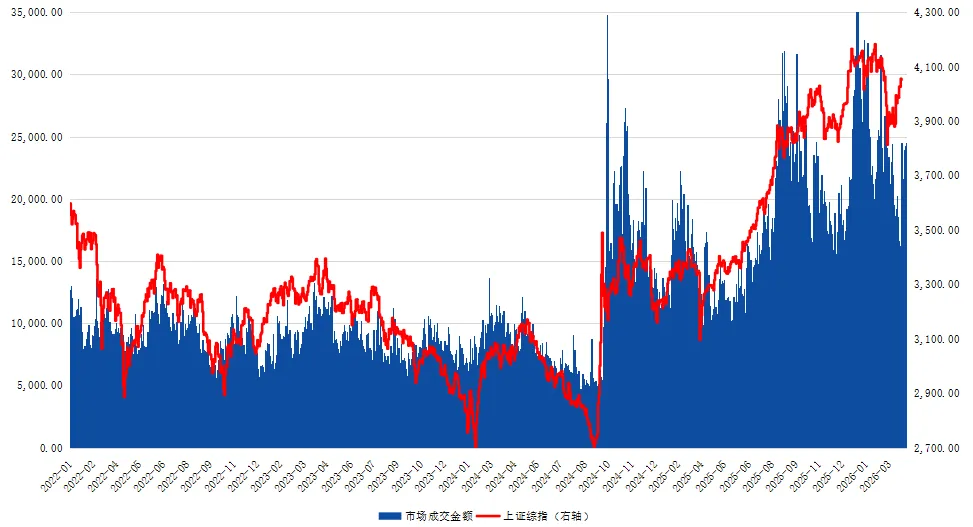

A股成交量

两市成交额回升,日均成交2.36万亿(上一周日均2.14万亿)。

2022年以来A股成交量(亿元)

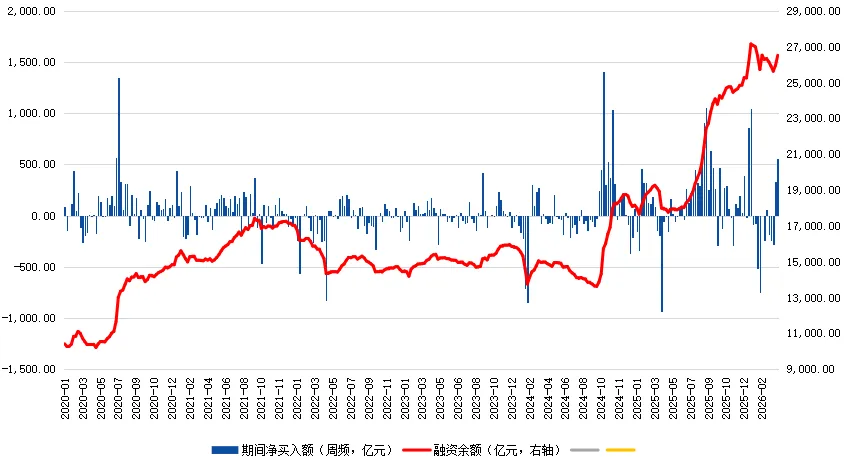

A股融资融券

市场风险偏好显著回升,融资余额上升556.99亿(上一周增327.85亿)。

杠杆资金-融资余额(亿元)

04

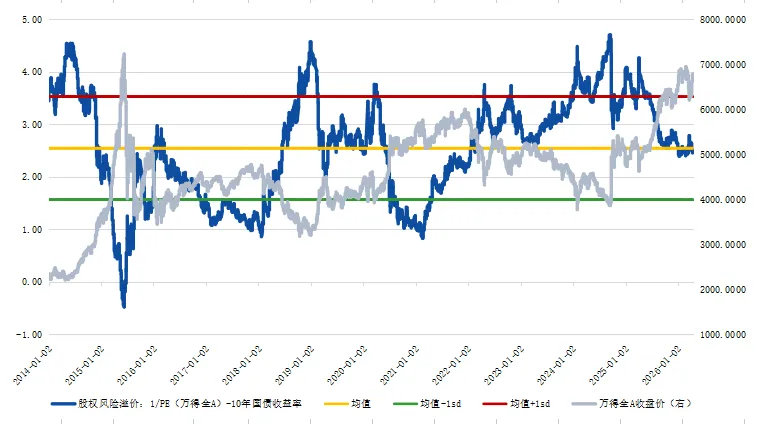

股债性价比

WIND全A股权风险溢价处42.6%历史分位(2014年至今),权益资产相对债券的性价比并不突出。

05

重要事件与市场回顾展望

国内宏观要闻

一季度“开门红”,但结构性分化严重

2026 年一季度我国 GDP 同比5.0%,较上一季度回升 0.5 个百分点,经济平稳开局、实现开门红。增长驱动呈现清晰的非均衡复苏特征:供给端强、需求端弱;外需极强、内需偏弱;新动能强、传统动能弱。

2026 年一季度中国经济依靠强劲外需 + 工业生产复苏实现开门红,PPI 转正、盈利修复验证经济底部企稳;但经济结构性矛盾突出,外需强、内需弱是当前最核心特征,消费复苏平缓、地产投资拖累、居民预防性储蓄偏高,内需尚未成为经济增长主引擎。后续经济上行的关键,在于内需有效接棒。内需修复将是渐进式、波段式、非直线过程,高度依赖三点:房地产市场平稳软着陆、宏观财政货币精准政策接力、企业盈利向居民收入的顺畅传导。后续政策主线将围绕扩内需、稳地产、提消费、强新动能发力,通过改革稳预期、优化收入分配、培育产业新增量,最终打通内外需双轮驱动的高质量增长格局。

国际宏观要闻

美消费超预期韧性、滞胀深化、降息预期全面延后

美3 月零售销售数据环比环比 + 0.8%,大幅高于预期 0.3%;核心零售(剔除汽车)环比 +0.6%,同样大幅超预期。美国经济需求端韧性超预期,服务业疲软被商品消费强劲完全对冲,经济硬着陆风险显著下降;但消费过热叠加前期能源通胀,通胀下行受阻,直接推动美联储降息预期大幅后移。制造业 PMI 初值49.8,环比回升 0.6 个百分点,逼近荣枯线,边际企稳;服务业 PMI 初值50.2,勉强守住扩张区间(50 荣枯线),较前期持续回落,动能显著走弱; 综合 PMI 初值49.9,首次跌入收缩区间。美国经济增长动能全面放缓,制造业底部企稳、服务业持续退潮,典型滞胀特征进一步确认:增长边际走弱、通胀粘性仍存。

国内产业要闻

央行、外汇局调整银行业金融机构境外贷款业务

中国人民银行、国家外汇管理局发布《关于调整银行业金融机构境外贷款业务有关事宜的通知》,将境内外资银行的境外贷款杠杆率由0.5上调至1.5,将进出口银行的杠杆率由3上调至3.5,并将20亿元核定上限上调至100亿元。优化间接方式贷款管理要求,允许境外银行依据所在地相关法律法规办理。

市场回顾与展望

基本面定价主导结构性修复行情

成长风格领涨

上周(4月13日-4月17日) 本周A股市场在海外地缘反复拉锯、美伊和谈波折、全球滞胀担忧、国内一季度重磅经济数据落地多重内外因素交织下,走出独立于全球、内部基本面主导、指数震荡抬升、成长极致领涨的结构性修复行情,整体呈现沪弱深强、创业板大幅跑赢主板、大小盘分化、成长全面占优特征。

市场上涨核心内在动力:AI 算力、光通信、半导体、生物医药、新能源产业链产业趋势持续上行,叠加一季报 / 年报密集披露,头部企业业绩高增兑现,验证赛道景气持续性,吸引全市场增量资金持续流入成长赛道。市场整体呈现K型走势,上行主线:硬科技成长(AI 算力、光模块、半导体、创新药、新能源龙头)、全球出海制造链;弱势板块:纯内需消费、地产后周期、传统价值、低景气周期板块。

策略建议

基本面内生驱动,聚焦高景气成长主线

短期来看,地缘风险边际弱化、业绩披露窗口期延续,市场整体震荡修复、重心抬升;沪指 4000 点震荡拉锯格局延续,上方套牢盘需要放量消化,创业板成长仍将维持相对强势。中期来看,行情驱动力全程锚定内生基本面 + 一季报业绩成色 + 产业景气;无短期强政策扰动下,市场不会普涨,结构性行情贯穿全程,风格将持续偏向成长主线。

当前市场内部基本面强、外部扰动钝化、业绩主线明确、指数震荡上行、板块极致分化,整体仓位维持中性偏积极 6-7 成,底仓4 成核心主线(硬科技成长),波段弹性持有2成低位修复品种,不追高、逢调整低吸、不盲目满仓、重业绩兑现、轻题材炒作。

关注方向:一是核心主线:产业趋势向上 + 全球竞争力 + 出海景气 + 一季报高增 + 供给端优势板块(AI、半导体、高端制造);二是低位滞涨、安全边际 + 弹性板块(券商/保险、食品饮料细分龙头、医药消费、必选消费;规避地产链家居、家电等偏弱内需品种)。

06

理财产品推荐

风险提示及免责声明

1.本权益市场周报仅供交流使用,对任何个人和机构均不构成任何投资建议。对于本报告所提供信息所导致的任何直接或者间接的投资盈亏后果中原银行不承担任何责任。

2.理财非存款,产品有风险,投资须谨慎。

3.除特别标注外,理财产品业绩数据日期为2026年4月17日。理财产品过往业绩不代表其未来表现,不等于理财产品实际收益,投资须谨慎。过往净值数据已经托管人复核。

4.理财产品业绩比较基准是管理人根据产品的过往表现或同类型产品的历史业绩,结合对未来市场投资情况的预测,经严谨测算后,为产品设置的投资目标,不代表产品的未来表现和实际收益,不构成对产品收益的承诺。

5.数据及信息来源:wind/网络新闻。

关注“原银理财”

获取更多理财服务

评论