260420WEEK16周观点 市场情绪回升,全球股市大涨!本周停火协议即将到期,迈向何方

大家好,上周在美伊停火两周的乐观情绪延续与霍尔木兹海峡重开的重大利好下,全球主要资产集体大涨,创业板、标普500、纳斯达克等指数集体创出新高!

但周末海峡状况再生变数,下阶段各类资产反弹能否持续?

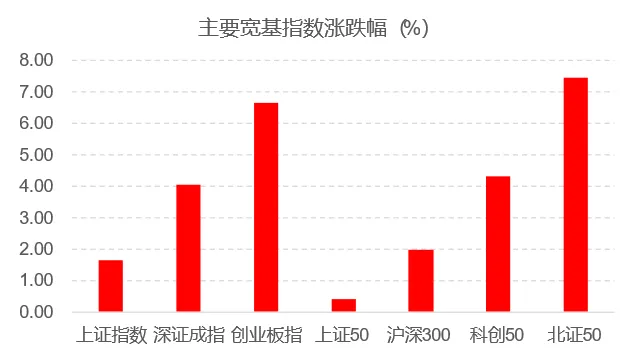

受益于美国和伊朗和谈继续推进,全球加息预期降温、国内流动性宽松预期强化,叠加AI与数字经济主线催化,资金集中涌入高弹性成长板块。A股全线普涨,呈现 “北证与创业板领涨、成长风格全面走强”的格局。宽基指数中,北证50大涨超7%领涨,创业板指、科创50分别涨超6.7%、4%,上证 50 仅微涨;规模维度上,中小盘指数显著跑赢大盘,成长赛道全面领涨。

上周A股延续反弹,成交量维持在2.1万亿~2.4万亿,反弹走势未大幅放量说明市场存在分歧,观望资金较多,另一个角度看,也说明潜在增量资金仍然有空间。本轮反弹最强指数肯定是创业板,这周其他指数轮动走强,从科创50强轮动到中证1000和2000强,小微在财报季未结束即走强说明市场风偏在持续恢复,叠加海外风偏的修复,继续看市场恢复慢牛节奏,各大指数会跟随创业板、深证成指陆续创出924以来的新高。但要注意的是后续仍然有财报季末尾冲击和小长假节前资金流出预期,节奏上仍然是犹豫中前行。仓位轻的可以逢调整布局,仍然要注意结构上不要盲目追高,持续围绕高景气行业挖掘机会。

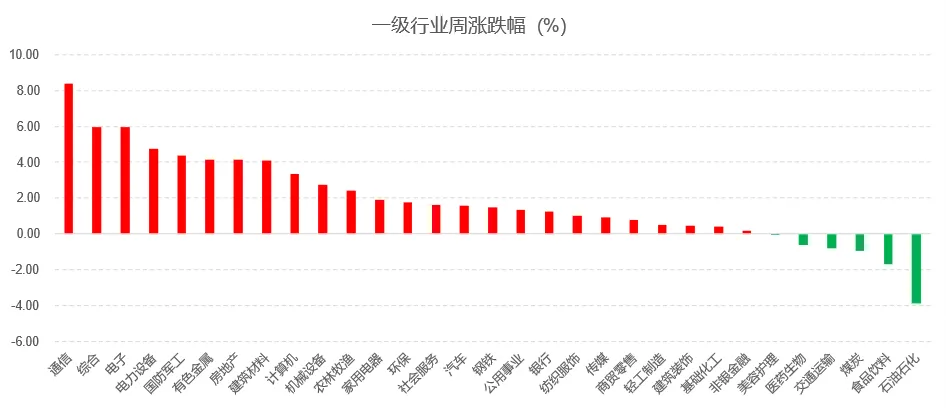

同时,周度热点赛道可关注:算力、有色金属、创新药、储能。

上周伦敦现货黄金收报4837.49美元/盎司,累计上涨1.91%。

周三美国PPI数据全面弱于预期推动金价大涨达到4871美元高点,周四以色列与黎巴嫩达成10天停火协议,伊朗局势引发的极端尾部风险降温。当前市场对于美联储激进降温的预期有所收敛,近期多位联储官员表态中短期或将维持利率不变,叠加当前美国劳动力市场的不确定性,市场对利率下调的预期软化。但从经济数据层面而言,在中东冲突背景下,美欧三月份通胀数据呈现温和增长,剔除食品及能源部分均低于市场预期缓和了市场对于通胀失控的担忧。周五,特朗普释放战争即将结束的信号,称伊朗总统已提出停火请求,市场对地缘缓和预期升温,油价高位回落,黄金再次冲高逼近4890美元/盎司。

上周伊朗局势引发的极端尾部风险降温,市场充分定价地缘冲突缓和路径。从经济数据层面而言,在中东冲突背景下,美欧三月份通胀数据呈现温和增长,剔除食品及能源部分均低于市场预期,缓和了市场对于通胀失控的担忧,叠加当前伊朗恢复霍尔木兹海峡通行,市场通胀预期下行。在当前市场情绪修复的环境下,策略上建议短期看多。美联储年内仍存在降息可能性,一旦货币政策预期逐步明朗,贵金属修复行情有望延续。

本周重点关注美伊停火协议到期后地缘局势变化与市场反应。

美股延续美伊两周停火带来的风偏回暖并大幅扩张,S&P 500全周上涨4.5%至7,126点,连续三周大涨。纳斯达克周涨6.8%至24,468点,道指周涨3.2%至49,447点(首破49,000关口)。VIX从19.23降至17.48(-1.75点)。当前S&P 500交易较战前1月历史高点高出约2%的位置,P/E倍数21x较1月低约5%。

从板块来看,美股 AI/科技再度领跑,科技板块和能源板块合计贡献了几乎全部盈利上修。

预计下半年美国实际GDP继续增长,美债利率小幅下行,这一组合仍将对股票有利。

短期看,霍尔木兹海峡能否实质性持续开放、停火向永久性协议转化的进度、以及Q1财报季能否验证当前共识,将是市场方向的核心变量,关注下周停火到期的风险。下周(4/20-4/24)将进入Q1 2026财报季的密集发布期,94家代表S&P 500 15%市值的公司将发布财报。

上周债市走强。中短端在资金面宽松的支撑下持续走强,超长端虽然受到特别国债发行预期的影响,但利率依旧下行且接近阶段新低。社融、出口数据有所转弱,叠加传闻超长发行久期缩短点燃交易热情,长端和超长延续补涨趋势。2Y国债利率下行3.75BP至1.32%,10Y国债利率下行4.75BP至1.76%,30Y国债利率下行4.7BP至2.26%。

近期长端和超长端下行幅度较多,拥挤度偏高,后续重点关注资金面边际变化以及特别国债供给扰动。考虑到当前的资金充裕已经到极致,未来警惕银行间流动性的反转。

(本材料不构成对客户任何形式投资操作的建议,在任何情况下,不对任何人因使用本报告中的任何信息而提供保证。)

评论