中东冲突下ETF市场观察

01

ETF市场整体表现概览

截至2026年4月17日,国内沪深ETF资产净值5.21万亿元,其中股票型ETF净值2.96万亿元,占比56.85%;债券型ETF净值0.78万亿元,占比15.05%;跨境ETF净值0.96万亿元,占比18.35%。

注:数据来源Wind

与2025年末ETF净值对比,在约3.5个月(107天)的时间内,ETF市场呈现"量增价减"的背离态势:产品数量净增91只,但资产净值缩水超8,000亿元,日均规模减少约76亿元。2026年至今市场经历了显著的净值蒸发与资金流出。

注:数据来源Wind、万联证券整理

从市场涨跌幅度看,截至2026年4月17日,ETF市场呈现出极端的"V型"波动特征。1月和4月形成双头上涨格局,2月进入过渡调整。3月是唯一的系统性下跌月份,近九成ETF收绿,平均跌幅超过7个百分点。而4月份则以90.2%的上涨家数实现强势反弹,显示在消化外部冲击后,随着中东局势有所缓和,市场持续修复。

注:数据来源Wind、万联证券整理

02

1月:开年普涨行情

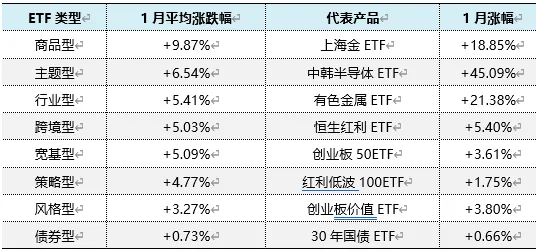

1月份市场迎来开门红,全部482只ETF平均上涨5.50%,逾八成产品收红。这一轮普涨呈现主题普涨、宽基跟进的特征,各类资产均有不错表现。

1月份涨幅居前的产品主要集中在科技成长与周期资源两大方向。其中,上海金ETF涨幅18.85%、中韩半导体ETF单月大涨45.09%、黄金股ETF涨幅38.19%、矿业ETF涨幅24.44%,稀有金属ETF上涨13.33%,反映市场对高端制造与新能源产业链的乐观预期。债券类ETF表现偏强,平均涨幅0.73%。

注:数据来源Wind、万联证券整理

ETF申购净流入方面,行业ETF净流入2,117.62亿元,但宽基ETF净流出10,107.95亿元,在沪深股指1月不断创新高的情况下,宽基ETF大额流出或显示主力机构持续净卖出宽基ETF。

注:数据来源Wind

03

2月:市场分化调整

进入2月,市场动能明显减弱,平均涨幅收窄至0.44%,上涨家数占比降至56.4%,多空分歧显著加大。这一阶段,前期领涨的跨境与商品板块出现获利回吐,而部分行业、策略及主题板块ETF仍维持活跃。

2月份跨境ETF成为唯一平均下跌的类型,跌幅达2.31%,其中港股科技30ETF下跌10.57%,中概互联ETF下跌11.07%,显示外资对港股市场风险偏好有所下降,但法国CAC40ETF涨幅14.87%、日本东证指数ETF上涨10.41%、中韩半导体ETF涨幅13.83%。商品型ETF中,能源化工ETF跌幅2.29%、黄金ETF下跌0.69%,但豆粕ETF上涨1.77%,内部分化明显。2026年至今,豆粕ETF累计涨幅7.44%。

注:数据来源Wind、万联证券整理

04

3月:中东局势冲击下的市场重构

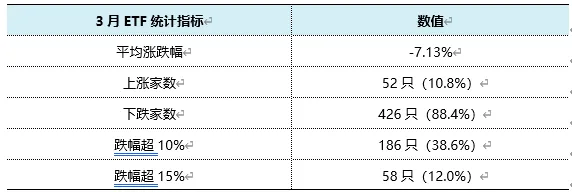

3月份是2026年以来市场格局发生重大变化的关键节点。受美以对伊朗发动军事打击影响,中东地缘政治风险急剧升温,全球资本市场遭遇"黑天鹅"冲击。原油价格在中东油气供应中断担忧下大幅飙升,而全球大类资产则因避险情绪加剧与滞胀预期升温而普遍重挫。

(1)权益整体重挫,避险情绪主导

3月份482只ETF平均下跌7.13%,426只产品收绿,下跌比例高达88.4%,为近年来较为罕见的系统性调整。从类型看,主题型ETF成为"重灾区",平均跌幅达8.96%;宽基型与行业型ETF分别下跌7.40%和7.23%;跨境型ETF平均下跌6.88%。唯有商品型ETF平均上涨1.47%,主要系能源化工ETF当月逆势大涨34.59%。

注:数据来源Wind、万联证券整理

(2)油价飙升、油气板块逆势走强

中东作为全球最重要的原油供应地,军事冲突直接推升国际油价。布伦特原油在3月一度逼近115美元/桶,为近年来高点;而油气、能源化工ETF成为当月最大赢家。

3月,能源化工ETF与标普油气ETF分别暴涨34.59%和31.06%,位居全市场前两位。值得注意的是,4月份这两个品种出现显著回调,分别下跌3.49%和15.25%,显示地缘溢价在局势缓和后快速消退,符合"短期脉冲式上涨、长期持续性存疑"的大宗商品冲击特征。

注:数据来源Wind、万联证券整理

(3)科技与跨境板块深度回调

3月份全球风险资产遭遇无差别抛售,科技成长与跨境配置板块首当其冲。半导体、AI、互联网等前期热门方向领跌,同时港股、美股、欧股等跨境产品同步承压,全球主要股指呈现一致性下跌趋势。跌幅前十的产品中,主题型ETF占据六席,跨境型ETF占据三席。地缘风险暴露使风险偏好下降、市场对全球油气等供应链中断的担忧推升原油等商品价格大涨、通胀预期升温,成为全球大类资产一致性下跌的主因。霍尔木兹海峡是全球油气运输的咽喉,冲突升级直接冲击油气、化工等链条预期。前期涨幅较大的硬科技、资源类ETF,3月悉数呈现深度回调。

注:数据来源Wind、万联证券整理

(4)国防军工板块受避险因素影响更大

与直觉相反,3月份军工ETF并未因地缘冲突而上涨,反而出现深度回调。三只军工/国防类ETF在3月平均下跌15.4%,显著跑输市场。这体现市场预期为局部冲突而非全球性对抗,受避险因素影响更大,叠加前期涨幅较大及避险资金转向油气等板块,导致板块短期承压调整。4月份军工板块随大盘反弹6%左右,但未出现超额收益。

注:数据来源Wind、万联证券整理

05

4月:强势反弹与结构修复

截至2026年4月17日,市场在4月迎来"V型"反弹,全部ETF平均上涨5.92%,上涨家数达435只(90.2%),部分收复3月失地。这一轮反弹呈现"科技引领、宽基跟进"的特征。前期跌幅较大的品种,4月反弹力度并未同步走强,反弹呈现结构性特征。宽基型ETF在4月总体表现最为亮眼,平均上涨8.92%,基本收复3月失地,显示系统性风险消退后,贝塔修复力度较强。

注:数据来源Wind、万联证券整理

从ETF涨跌幅看,受益于科技成长股领涨,以AI算力链为代表的科技成长方向ETF涨幅较大,成为本轮反弹的核心驱动力。风格上,创业板成长ETF当月领涨。主题上,通信、人工智能、电子等主题板块涨幅居前,其中CPO概念表现尤为强势,多只成分股创下历史新高。市场重回硬科技、成长主线。

注:数据来源Wind、万联证券整理

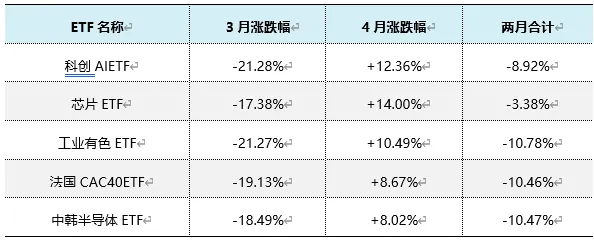

尽管4月反弹较强,但多数3月深跌品种尚未完全收复失地。科创AI ETF、工业有色ETF等两月累计仍下跌8%-11%,说明本次中东冲突造成的冲击,市场需要更长时间修复。

注:数据来源Wind、万联证券整理

06

总结

2026年以来ETF市场走势,清晰展现了地缘政治风险对全球资产配置的剧烈冲击。3月份中东局势升级成为目前年内分水岭:一方面,油气、能源化工ETF受益于油价飙升而逆势暴涨。另一方面,科技成长、跨境宽基、周期资源等板块遭遇无差别抛售,全球主要股指呈一致性下跌,跨市场的全球性布局在3月未能有效分散风险,波动依然较大。第三,因中东冲突加剧油价上涨,通胀预期升温,虽然风险偏好下降,但黄金、债券等避险资产并未受到市场追捧。值得注意的是,军工板块并未在冲突中受益,打破了"地缘冲突国防军工涨"的传统认知。

美伊谈判持续进行,中东冲突有所缓和,4月份市场的快速修复,表明在流动性环境未发生根本逆转的前提下,外部冲击更多体现为阶段性扰动而非趋势性转折。然而,3-4月的"深V"走势也警示我们:在地缘政治高度不确定的环境下,组合配置需兼顾避险资产、地缘冲突受益资产与科技成长资产的再平衡,以应对"黑天鹅"类事件的反复冲击。在全球股指一致性下跌的境况下,仓位的灵活控制或是控制回撤的有效手段。

免责条款

本报告仅供万联证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接受人收到本报告而视其为客户。

本公司是一家涵盖证券经纪、投资银行、投资管理和证券资讯等多项业务的全国性综合类证券公司。本公司或其关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或类似的金融服务。本报告为研究员个人依据公开资料和调研信息撰写,本公司不对本报告所涉及的任何法律问题做任何保证。本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不做任何保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。

本报告的版权仅为本公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表和引用。未经我方许可而引用、刊发或转载本报告的,引起法律后果和造成我公司经济损失的,概由对方承担,我公司保留追究的权利。

长按二维码关注我们

评论