关于虚拟电厂创新商业模式与市场前景的深度解读.pdf

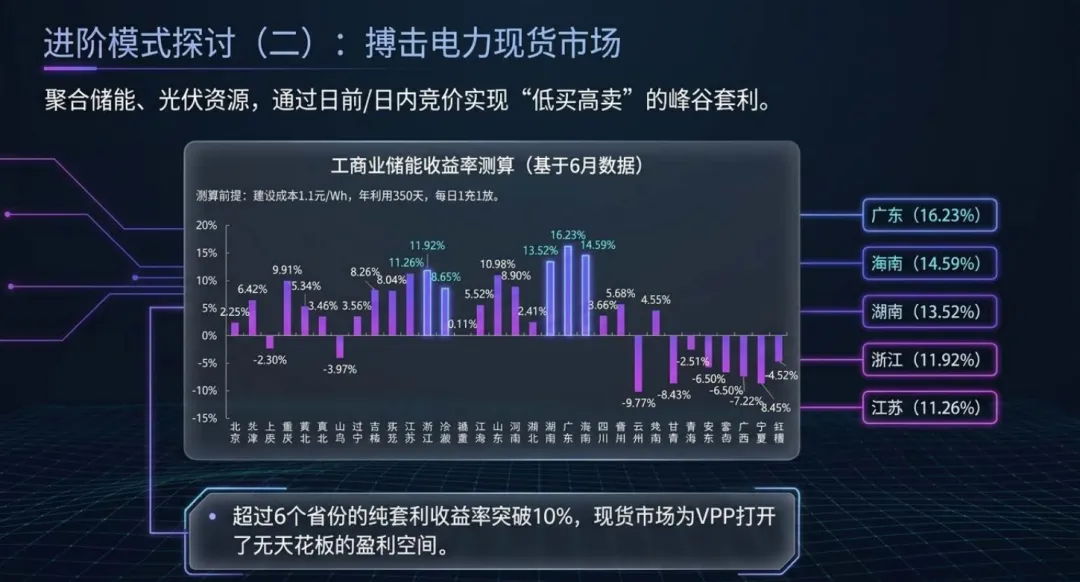

虚拟电厂单位投资仅 200-400 元 /kW,为抽水蓄能的 1/15,是电网灵活性最优解。2024 年电改确立其正规市场主体地位,盈利模式从单一需求响应补贴,跃迁为辅助服务、电力现货套利三重变现,广东等 6 省峰谷套利收益率超 10%。

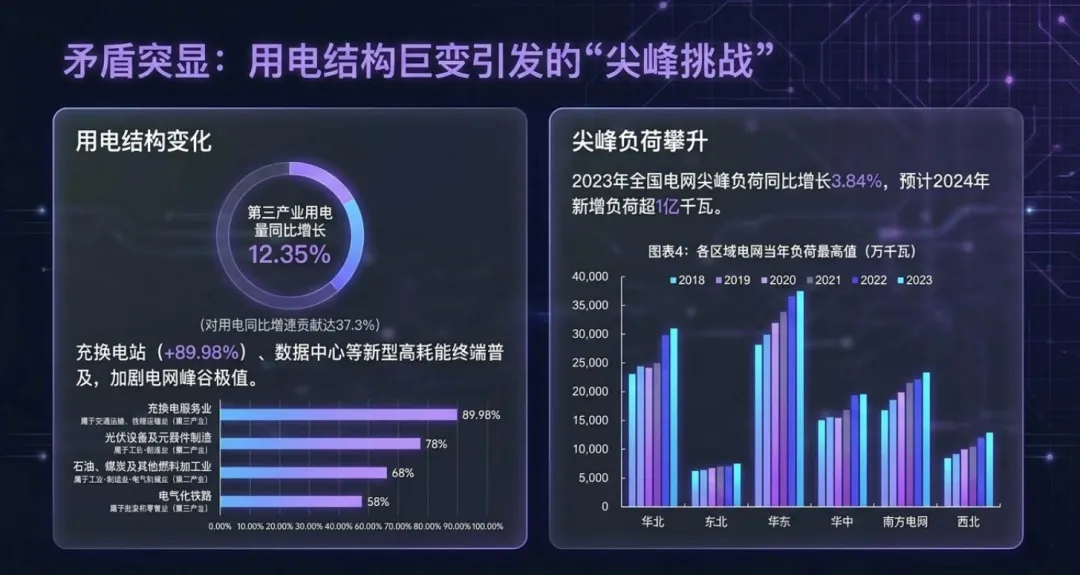

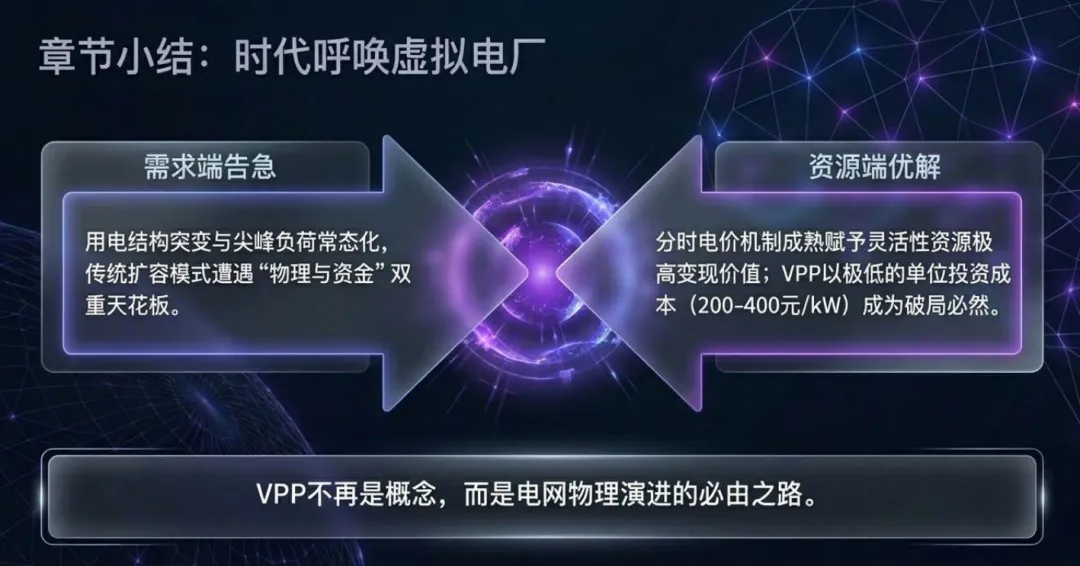

当前用电结构剧变,三产、充换电、数据中心推高尖峰负荷,2023 年全国电网尖峰负荷增 3.84%,2024 年新增负荷破 1 亿千瓦。22 省峰谷价差超 0.5 元 /kWh,广东、海南超 1 元 /kWh,电力时间价值持续放大。政策强制要求各省需求响应能力达最大负荷 3%-5%,对应刚性缺口 4000-6700 万千瓦,行业进入确定性增长通道。

200 万 kW 规模 VPP 总投资 5.36 亿元,轻资产模式仅 2.9 亿元,综合年收益 1.255 亿元,投资回收期最短 3.6 年。2026 年将成行业爆发节点,现货与辅助服务市场全面铺开,累计建设规模迈入千亿级,2030 年单年新建市场空间达 151 亿元。

产业链优先聚焦平台型企业,资源聚合与调度能力决定竞争壁垒。行业需警惕补贴退坡、跨部门协调不畅、规则地域差异三大风险。虚拟电厂已脱离试点概念,成为电网数字化刚需,技术、政策、经济性形成闭环,是数字能源核心操作系统。

评论