2026年咖啡机品牌市场趋势全面分析

主编:茶髪|咖啡机市场趋势版块

整体结论:全球市场稳健增长,中国成为全球核心增长引擎;外资品牌坚守高端壁垒,国货品牌加速替代、全面崛起;全自动机型主导市场,半自动机型向专业细分扩容;AI智萃、精准萃取、国产自研、出海全球化成为四大核心发展主线;2026年行业正式从野蛮增长迈入结构优化、品牌洗牌的高质量发展期,政策扶持、技术升级与消费需求升级共同推动行业迭代,国产供应链优势持续凸显,出口成为国产头部品牌新的增长曲线。

一、整体市场规模与增速(2025-2026最新数据)

(一)全球市场

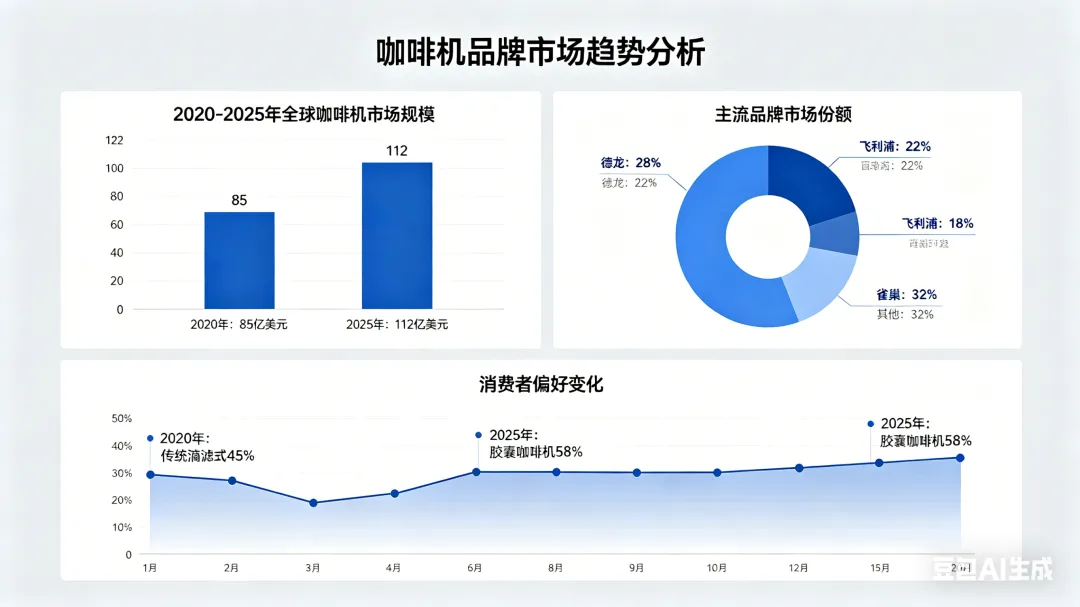

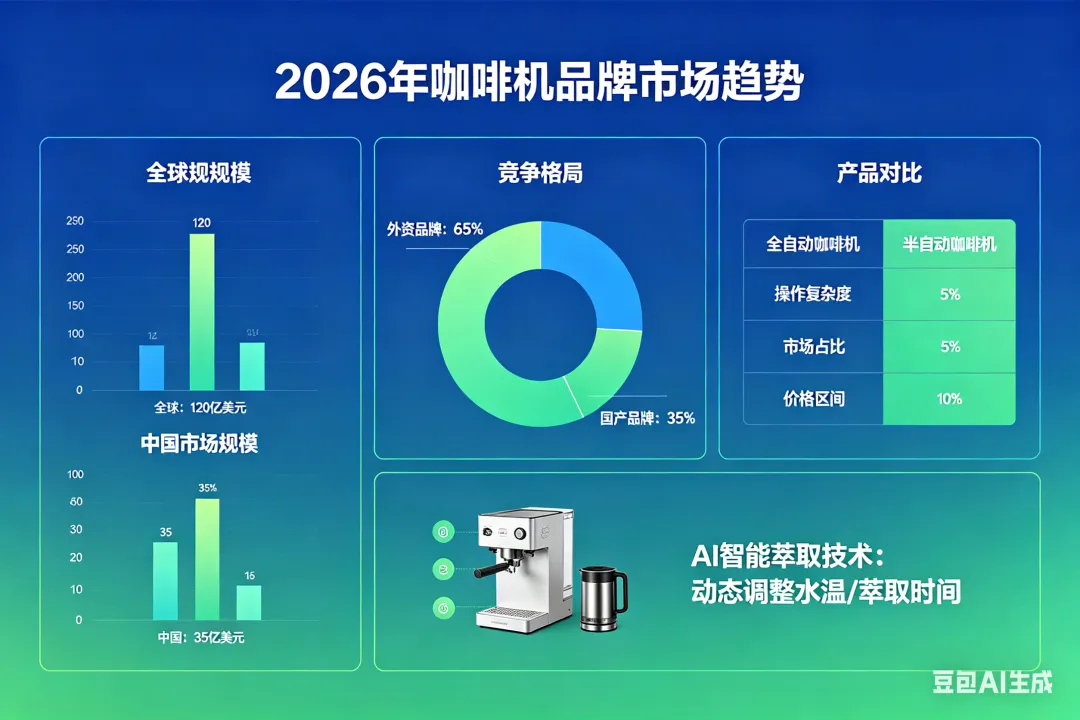

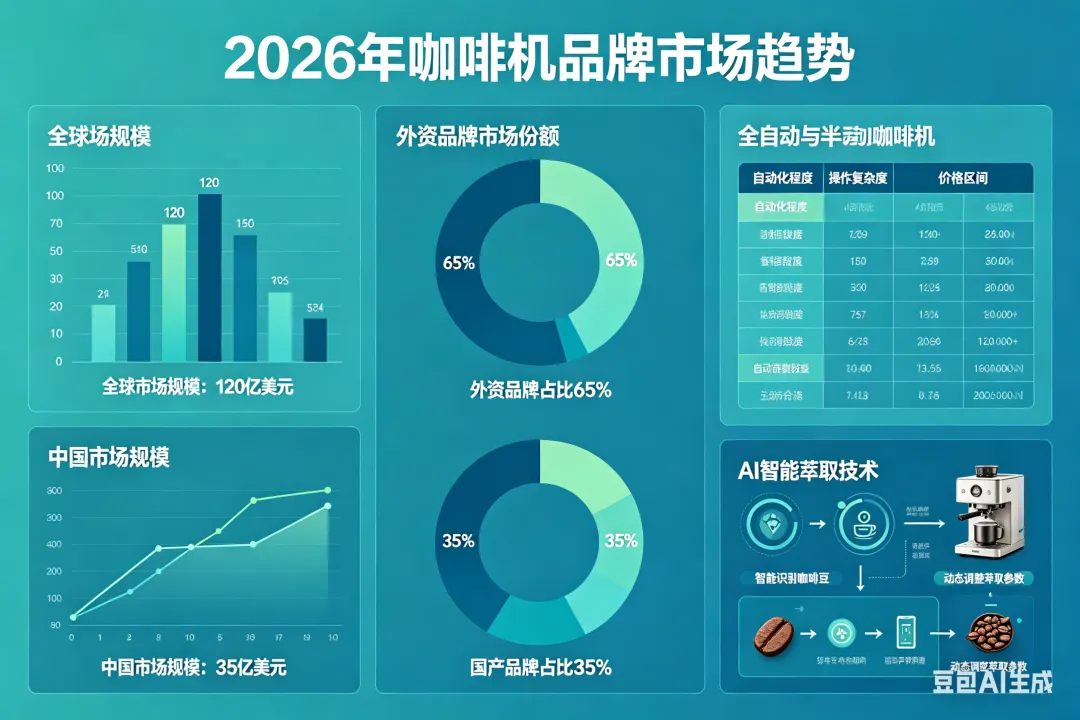

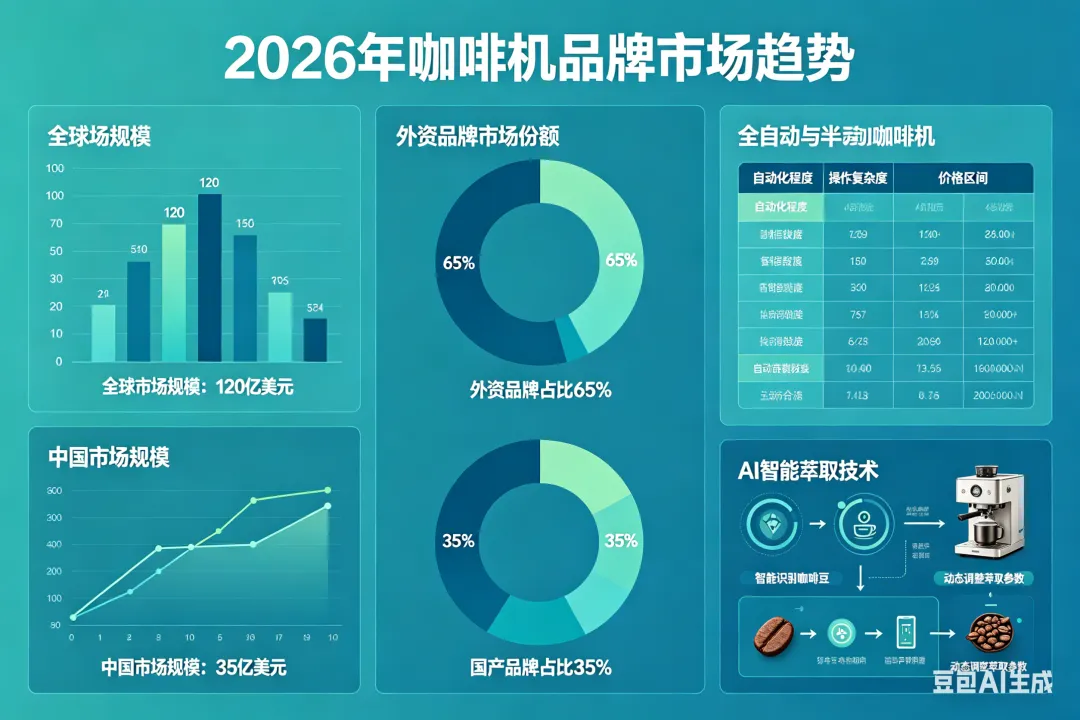

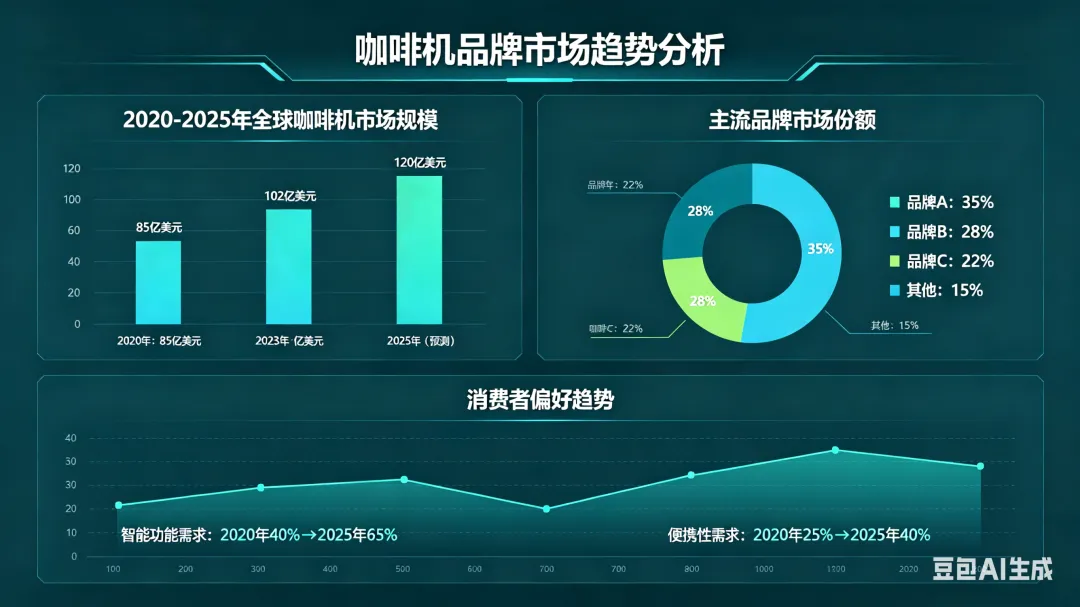

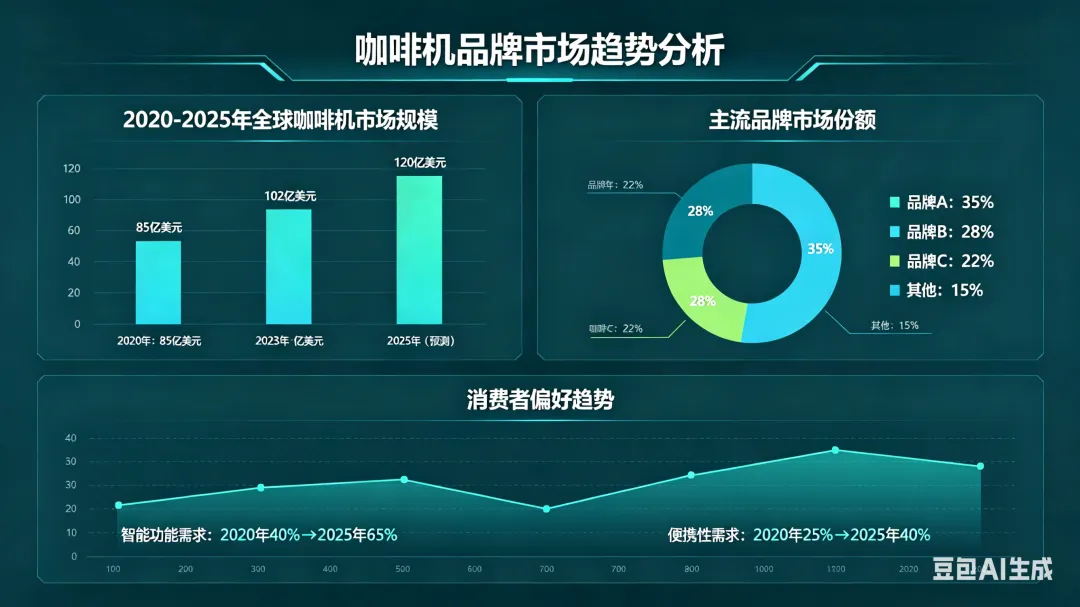

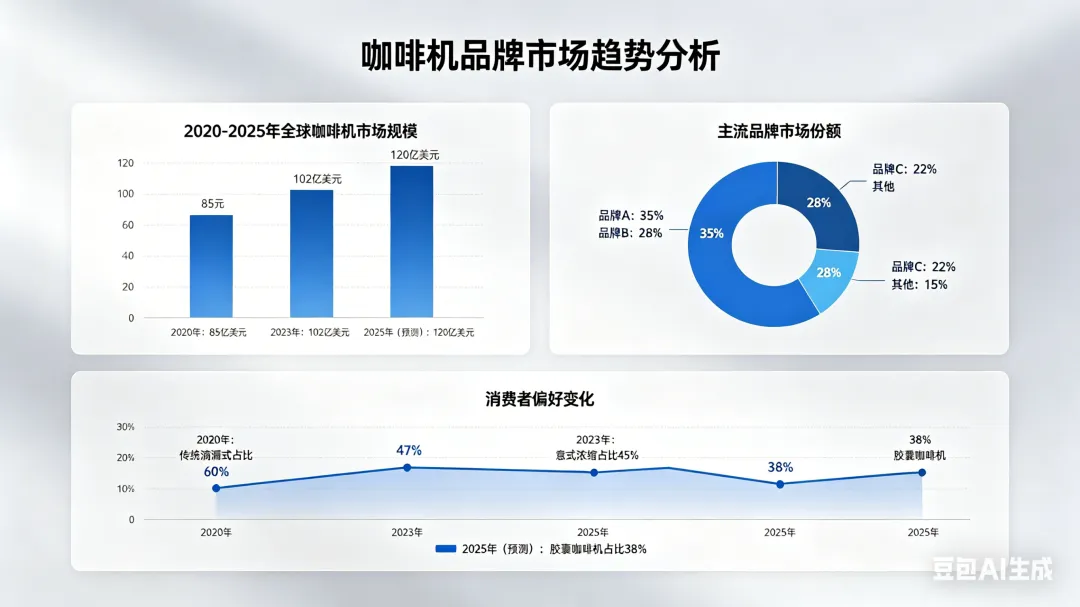

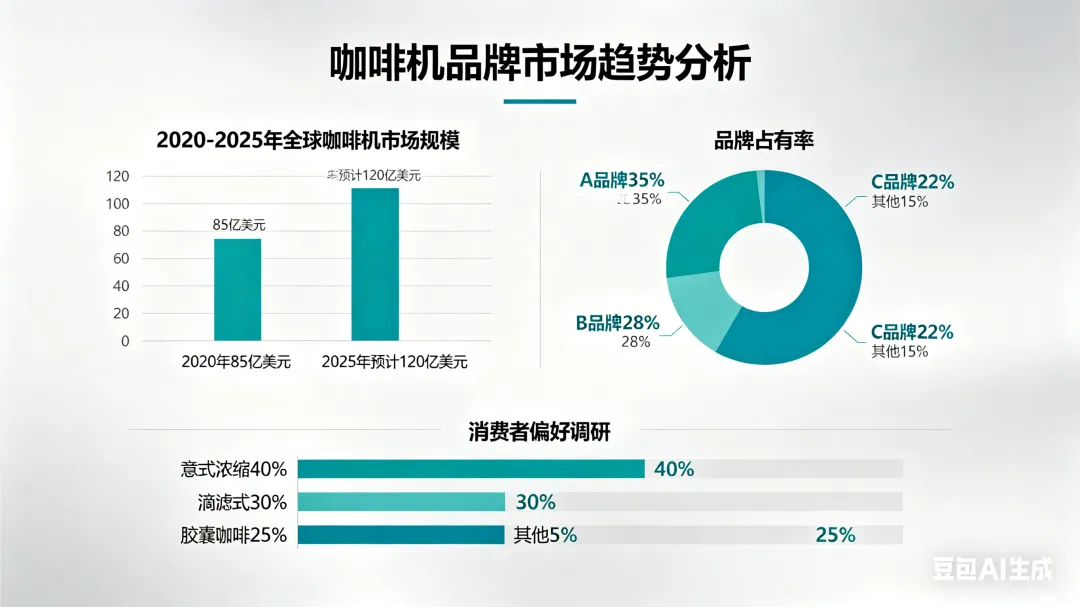

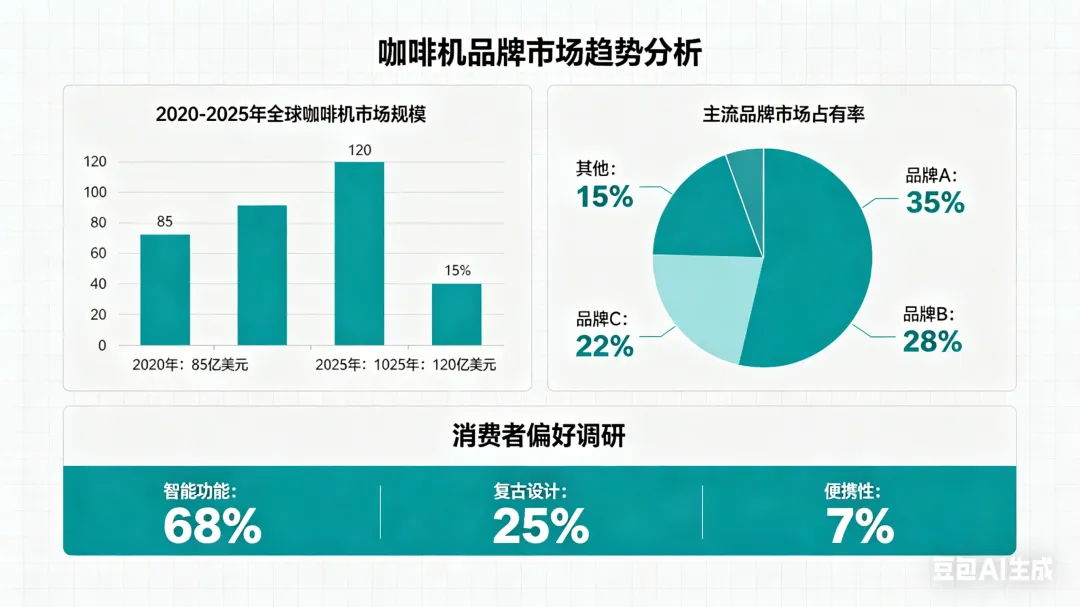

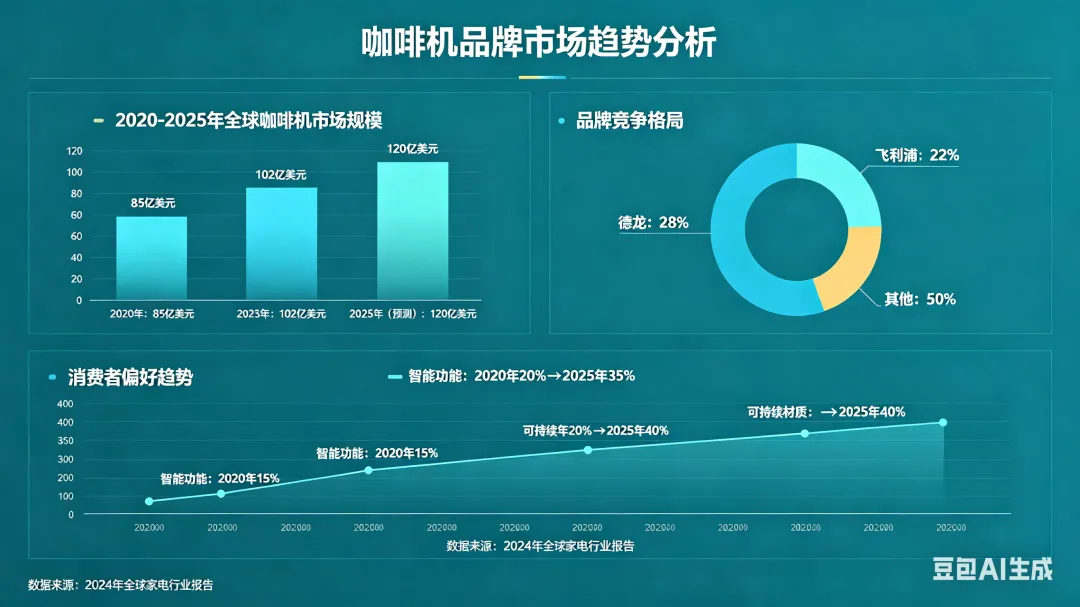

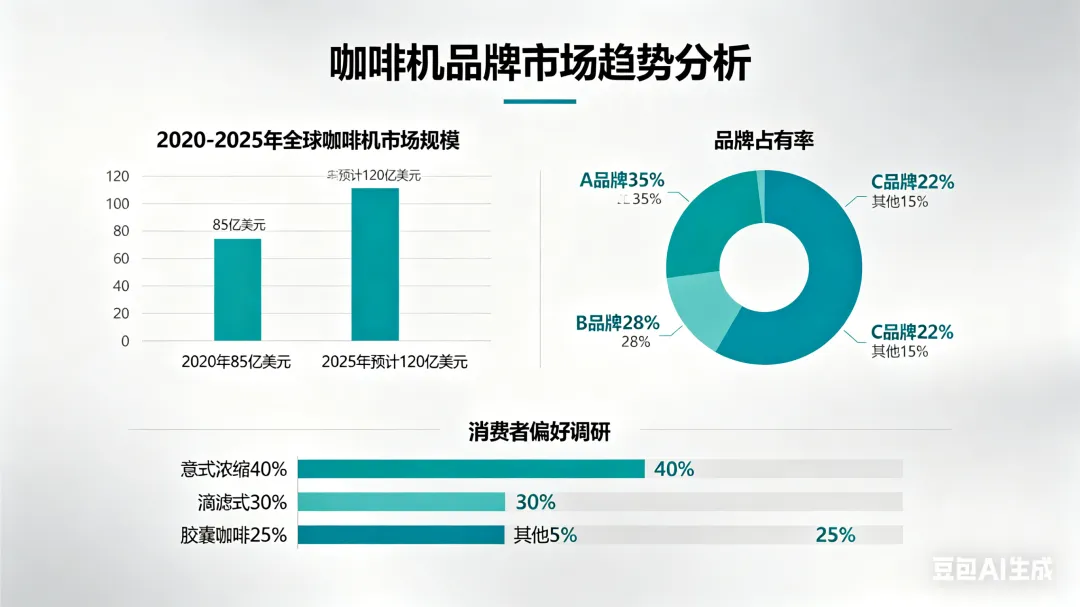

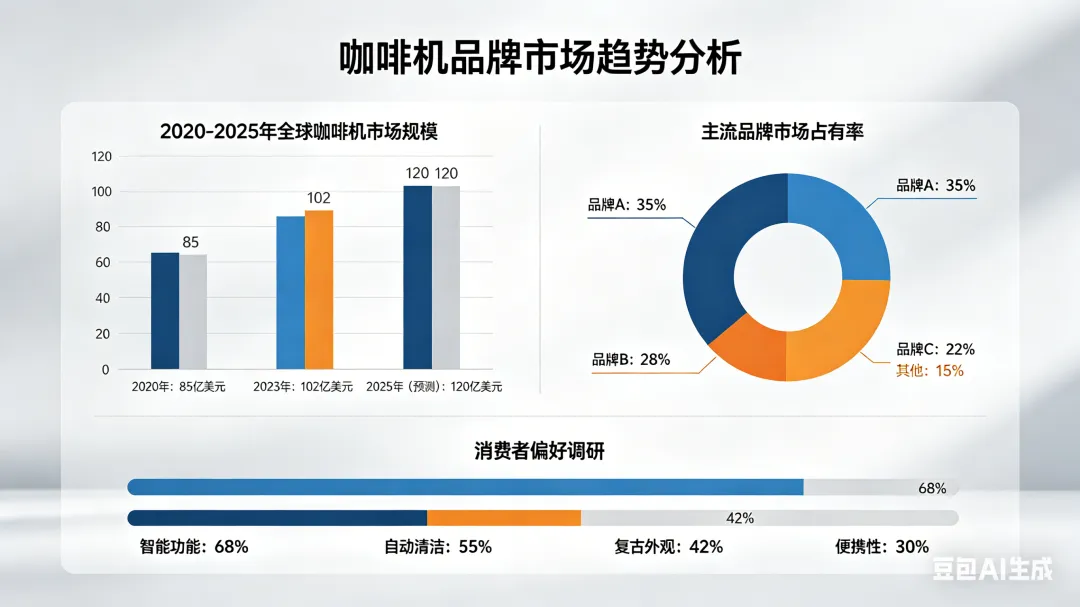

全球咖啡机市场呈现稳步扩张态势,此前部分数据存在偏差,修正后:2024年全球市场规模已达306亿美元,2025年持续增长,2026年预计进一步扩大至408亿美元,2021-2024年复合年增长率达17.2%,增长动力源于全球咖啡文化普及及消费者对现磨咖啡需求的提升。其中超自动意式咖啡机细分市场增速突出,2026年规模约37.2亿美元,预计2026-2034年复合年增长率达5.8%,成为增速最快的细分品类之一。区域格局上,欧洲占比41%、北美占比28%、亚太占比24%,其中中国市场增速远超全球平均水平,成为拉动亚太乃至全球市场增长的核心动力。从长期预判,2026-2031年全球超自动机型市场规模有望突破50亿美元,行业整体向智能化、专业化升级。

(二)中国市场(核心主战场)

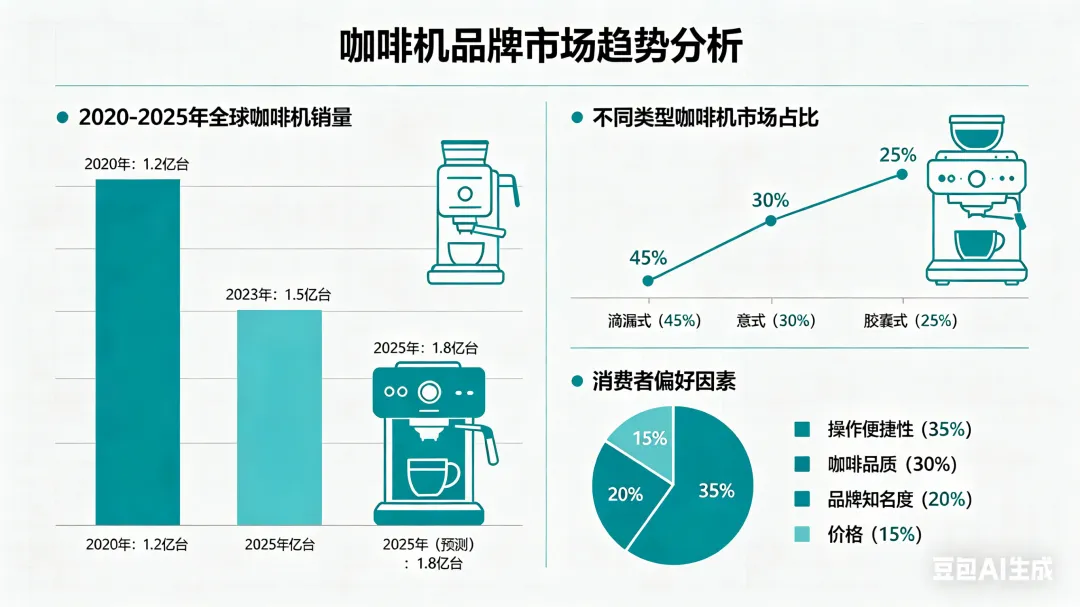

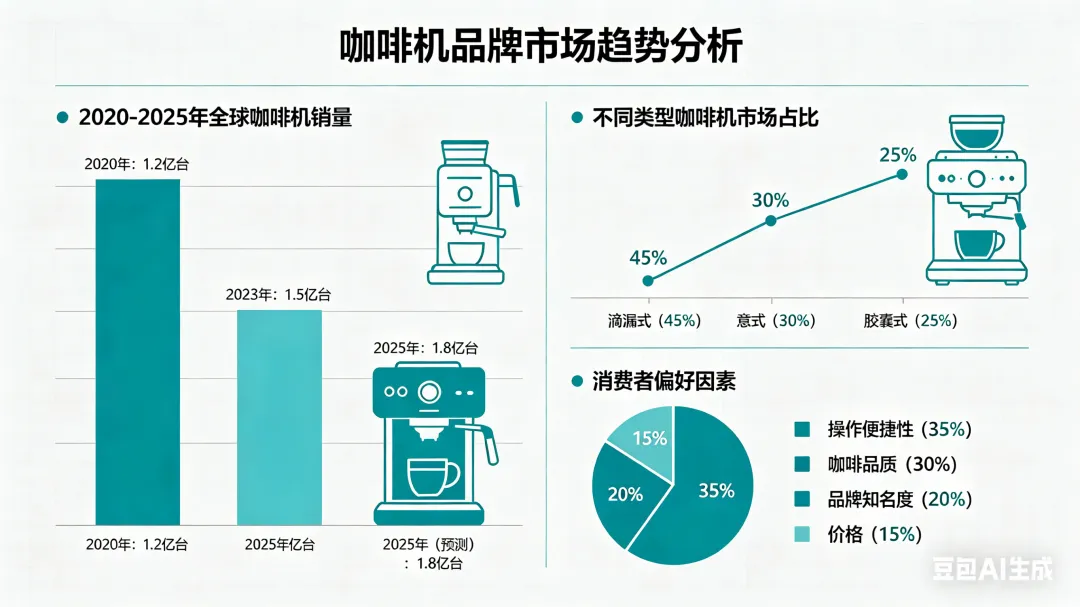

中国咖啡机市场呈现“量价齐升”的黄金发展态势,2025年全行业零售总额达67.3亿元,较2024年的57.1亿元增长17.9%,复合年增长率达17.4%,显著高于全球同期9.2%的平均增速;结合行业最新预判,2026年零售额预计达78-89亿元,增速维持在18%-25%区间,正式告别高速爆发期,进入稳健结构优化阶段。增长动力主要来自三方面:一是家庭场景渗透率快速提升,二是商用市场结构性升级,瑞幸、库迪、Manner等连锁咖啡品牌加速设备迭代,三是渠道格局重构带来的增量。产品结构方面,2025年全自动咖啡机占据58.4%的市场份额,销售额达39.3亿元;半自动机型占比29.1%,销售额为19.6亿元;胶囊咖啡机份额稳定在12.5%,销售额8.4亿元,受全自动豆仓机冲击,增速持续放缓,仅在便捷办公场景保持稳定需求,依托雀巢Nespresso与星巴克Verismo双品牌推广维持份额。

价格带分布上,500-3000元成为主流价格带,占比达70%;3000元+中高端机型销量占比由2023年的31.5%升至2025年的46.2%,增速最快,推动市场均价持续上行,从2023年的782元/台提升至2025年的946元/台,涨幅达21.0%。区域分布上,华东地区仍是最大消费市场,2025年实现销售额28.1亿元,占全国总量的41.8%;华南与华北分别以15.3亿元(22.7%)和11.2亿元(16.6%)位列第二、第三;成渝城市群增速领跑全国主要经济圈,2025年销量同比增长34.6%,达5.7亿元,下沉市场潜力持续释放,三四线城市增速达22.6%以上,成为新的增长极。此外,2025年我国家用咖啡机保有量达842万台,较2024年的715万台增长17.8%,但家庭渗透率(按户数口径)仅为3.2%,相较日本(28.6%)、德国(39.7%)等成熟市场仍有巨大提升空间,长期增长潜力充足。

二、品牌竞争格局:外资守高端,国货全面反攻(2025中国全渠道份额)

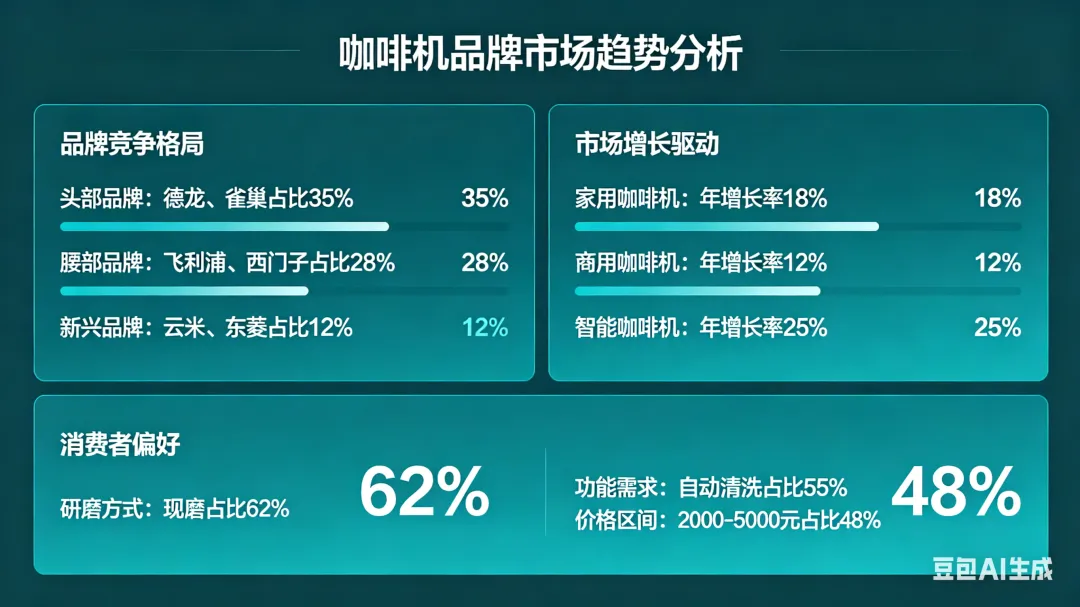

行业集中度持续提升,CR5从2024年的61.7%提升至2025年的65.1%,品牌分层固化趋势明显,呈现“外资垄断高端、国货抢占中端、白牌混战低端”的格局,国产替代加速成为核心趋势,2025年国产品牌份额同比提升6.4%,显著挤压外资中低端市场份额。广东顺德、广州、佛山等地成为全球咖啡机制造中心,中国出口占全球29%,全球每10台咖啡机中就有8台由中国制造,国产供应链优势持续凸显,叠加政策扶持,核心部件国产化进程加速,进一步巩固成本优势。2025年中国咖啡机出口总量达327万台,货值18.4亿美元,出口增速表现亮眼,得益于海关总署对RCEP成员国智能咖啡设备实施的零关税通关便利化政策,以及出口信保公司对东南亚、中东市场承保额度上浮40%的支持,2025年行业出口均价提升至2.18万美元/台,较2024年增长7.9%。

(一)第一梯队(外资巨头,高端垄断)

-

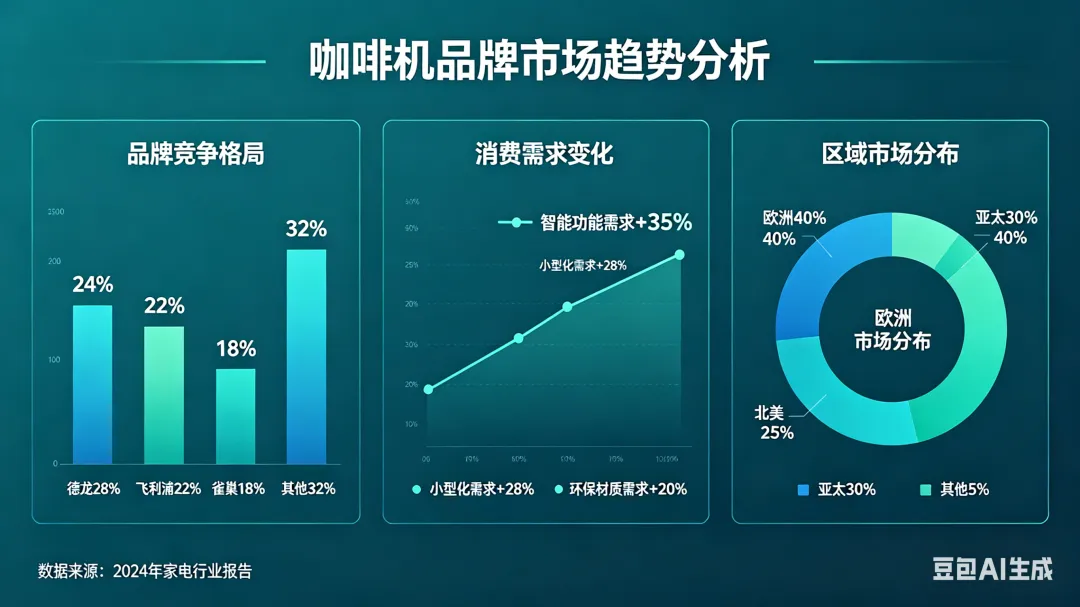

德龙Delonghi:百年意式家电品牌,全球意式咖啡机的开创者与标杆,2025年在华销售额达3.8亿元,虽同比下降5.2%,但仍是外资第一、万元高端市场绝对龙头,品牌溢价能力强,净利率维持在15%-20%。核心泵体、温控系统自研自产,技术底蕴深厚,线下咖啡馆装机量、高端家用市场占有率双高,高端机型用户复购/升级率超18%,但整体增速放缓至8%,线上份额持续被飞利浦挤压,同时面临国产高端机型的潜在冲击。

-

飞利浦(喜客Saeco):全球百年消费电子巨头,家用全自动咖啡机全球市占率TOP3,线上渠道表现突出,京东天猫合计份额超35%,2025年在华销售额降至2.9亿元,同比降幅达8.7%,但仍是中端全自动机型霸主。其LatteGo自动奶泡系统为行业标杆,自研温控萃取技术,全链路品控严格,操作、清洁便捷性突出,办公场景采购占比超30%,是新手入门全自动的首选品牌之一,不过受国产高性价比机型冲击,中端市场份额持续收缩。

-

优瑞Jura:顶级超自动咖啡机品牌,主打商用+家用高端市场,万元以上价位段垄断优势明显,品牌调性最强,核心聚焦AI与智能连接技术,产品耐用性与出品口感突出,但大众市场渗透率较低,主要服务于预算充足的高端咖啡爱好者,受行业整体洗牌影响较小,份额保持稳定。

(二)第二梯队(国产头部,快速替代)

-

咖博士Dr.Coffee(莱克):国产全自动咖啡机绝对龙头,深耕全自动咖啡领域十年,连续7年国内商用全自动咖啡机销量第一,市场占有率高达60%,服务全球100多个国家和地区,年出货量超15万台,是万豪、希尔顿、星巴克、瑞幸等顶级商业客户的指定供应商。2025年家用全自动咖啡机份额达12%-15%,其中旗下H3机型以38%的市场份额登顶2025-2026中国家用全自动咖啡机品牌排行榜榜首,成为首个实现“中国智造”超越国际品牌的标杆产品。依托商用技术家用化优势,采用与专业咖啡馆设备同源的商用级高压泵与智能温控模块,累计拥有国际专利超100项,自研率高,净利率维持在12%-18%,同时发力出海,借助RCEP政策优势拓展东南亚、欧盟等市场,出口增速显著,2025年对东盟出口额受益于政策扶持实现快速增长。

-

格米莱:国产半自动咖啡机绝对龙头,拟IPO,2025年淘宝咖啡机类目销售额位居国产第一,线下咖啡馆合作广泛,核心配置对标进口机型,搭载进口泵、双PID温控,支持专业参数调节,可玩性强,是咖啡发烧友、开店创业者的首选,双平台月销1.2万+,回购率达15%,咖啡爱好者升级机型复购率突出,受益于半自动专业赛道扩容,份额持续提升。

-

百胜图(新宝):国内专业咖啡器具品牌,意式半自动机型表现强势,线上渠道爆发式增长,双平台月销8000+,好评率97%+,主打“专业咖啡体验+家用便捷”,自研冷热双萃取技术,金属机身质感好,自动清洁系统完善,3000元价位段性价比突出,兼顾专业萃取与懒人操作,适合冷热饮需求用户,在国货中端市场竞争中占据优势。

-

美的、苏泊尔、九阳、小熊:依托家电全产业链优势,聚焦大众千元性价比全自动机型,合计份额快速提升至15%-20%,2025年同比翻倍增长。其中九阳2025年以12.8亿元销售额位居市占率达19.0%;小熊电器紧随其后,销售额为10.3亿元,占比15.3%,拥有“胶囊自识别匹配算法”等核心专利;苏泊尔、美的分别实现7.6亿元、6.9亿元销售额,跻身行业前五。美的双平台月销1.8万+,支持APP操控、多饮品模式,操作零门槛,售后网络覆盖广泛,适合追求省心、依赖品牌售后的家庭用户,这类品牌凭借供应链优势,持续挤压白牌市场份额,同时受益于研发费用加计扣除新政,研发投入持续增加,产品迭代速度加快。

(三)第三梯队(白牌/新锐品牌,逐步出局)

纯贴牌、无自研技术、低端同质化的白牌品牌,以及部分主打低价的新锐品牌,受头部品牌挤压与行业洗牌影响,生存空间持续缩小,2026年预计大量出局,最终存活品牌不足现有一半,行业资源进一步向有自研、有专业技术、有品牌影响力的头部企业集中。此外,露茉、米家、摩飞、柏翠等品牌聚焦细分赛道,其中米家依托小米生态链,主打“性价比+智能化”,千元内即可入手,适合小米生态用户、租房党;摩飞以高颜值、多功能为核心,网红属性突出,送礼场景占比高,在多功能集成领域表现突出;柏翠专注千元内入门机型,是学生党、租房党的首选,这类细分品牌凭借精准定位,在小众赛道维持稳定份额。

三、产品与技术趋势(2026-2028核心方向)

(一)机型结构:全自动绝对主流,半自动专业扩容

-

全自动机型:便捷性突出,一键奶咖、自动清洁功能适配家用、办公等多元场景,成为市场主导,2025年占比达58.4%,预计2030年渗透率有望超35%,2026年中国全自动意式咖啡机市场规模预计突破200亿元人民币,家用全自动渗透率持续提升,Z世代与中产群体对APP控制、一键多饮品功能的需求日益旺盛。同时,商用全自动机型需求增长显著,瑞幸咖啡2025年新增全自动商用咖啡机3860台,库迪咖啡同期部署2940台,成为全自动机型增长的重要支撑。

-

半自动机型:咖啡爱好者、深度玩家群体快速增长,成为专业细分赛道核心力量,2025年占比达29.1%,增速为14.2%。双锅炉、旋转泵、OPV调压、独立磨豆机成为标配,格米莱、惠家、百胜图等品牌主导该赛道,商用级萃取技术逐步下放,让家用机可复刻咖啡店金杯萃取口感,满足消费者对咖啡品质的高端需求,同时入门级意式设备价格下探至3999元区间,进一步推动份额提升,Manner Coffee 2025年完成全部门店的意式半自动设备更新,累计替换1420台,带动商用半自动机型需求增长。

-

胶囊机与便携式机型:胶囊机增速持续放缓,受全自动豆仓机替代影响,仅在便捷办公场景保留稳定需求,依托雀巢Nespresso与星巴克Verismo双品牌推广,份额维持在12.5%左右;便携式咖啡机快速崛起,支持咖啡粉仓与胶囊仓两种模式,配备高压泵萃取,部分机型搭载大容量电池、防水设计,适配户外、差旅、办公等移动场景,打破空间限制,成为新兴细分增长点。

(二)萃取技术:从稳定向精准专业升级,成为行业核心竞争力

-

核心萃取技术迭代:变压萃取、预浸泡、精密定温技术逐步替代传统恒压萃取,无极变压可视化调压系统、商用级热平衡式冲煮头等配置下放至家用机型,9-19Bar黄金压力成为标配,且萃取压力的极差不超过0.7bar,避免因压力不稳影响咖啡口感,确保萃取的咖啡液油脂绵密、风味层次丰富,凯度、EUPA、海氏等品牌均在该领域持续发力,同时国内企业在多段萃取算法上实现快速突破,形成对於外资品牌的替代优势。此外,市场监管总局(国家标准委)批准发布的《家用和类似用途咖啡机》(GB/T 46503—2025)国家标准,明确意式浓缩咖啡制作参数,要求咖啡温度控制在70℃到82℃之间,全自动机型和半自动机型制作的咖啡浓度分别不低于5%和4%,萃取率需要维持在16%至24%的合理区间,咖啡油脂的脂液比则不能低于0.08,最大程度保障意式浓缩咖啡的独特风味,该标准将于2026年5月1日起正式实施,将进一步规范行业技术发展。

-

AI智萃技术普及:2026年AI识豆技术批量落地家用机型,通过光谱识别或手机拍照识别150+种咖啡豆,自动匹配大师萃取参数,实现“千人千味”。卡萨帝、西门子、咖啡自由KAXFREE等品牌推出的机型,可通过APP拍照识别咖啡豆包装、接入大模型实现语音交互,同时引入用户习惯自学习算法,动态调整萃取参数,推动咖啡机从“会做咖啡”向“懂豆子、懂用户”进化,小熊电器等国产企业也推出“胶囊自识别匹配算法”等相关技术,推动AI技术普及。

-

磨豆与多功能升级:磨豆机刀盘逐步升级,从64mm向83mm、98mm迭代,电调研磨、残粉控制、与咖啡机关联联动成为核心卖点;同时,冷热双萃成为标配,多数机型支持一键切换冷萃、冰萃模式,部分机型集成氮气咖啡、奶泡、打奶昔等功能,实现一机多用,适配不同饮用需求,siroca西罗卡、摩飞等品牌在多功能集成领域表现突出。

-

核心部件国产化:陶瓷磨豆器、锅炉、泵、PID控制器、AI主板等核心部件,占整机BOM成本的60-70%,国内供应链通过技术突破,逐步实现核心部件自研自产,浙江宁波等地区设立创新中心,累计孵化咖啡机相关专利147项,其中发明专利占比达58.5%,包括北鼎股份的“双锅炉独立温控系统”等核心成果。相比欧洲精密制造,国产核心部件成本降低20-30%,推动国产机型性价比持续提升,国产替代进一步加速,同时广东佛山出台补贴政策,推动咖啡机企业智能化改造,提升核心部件生产效率与品质。

(三)智能化&物联网:成为高端机型溢价核心,场景融合深化

-

基础智能功能普及:APP互联、自定义配方、远程控制、自动清洁维护成为中高端机型标配,用户可通过手机远程操控咖啡机,设置萃取参数、预约制作时间,设备可自动提醒清洁、更换滤芯,降低使用门槛,美的、米家、卡萨帝等品牌均已实现该功能全覆盖。

-

服务模式创新:订阅式耗材/滤芯服务逐步落地,外资品牌率先布局,国产头部品牌快速跟进,用户可通过订阅模式定期获取咖啡豆、滤芯等耗材,降低长期使用成本,同时品牌可通过耗材绑定提升用户粘性。

-

场景融合升级:AI语音交互、智能奶泡、故障自诊断功能逐步普及,部分商用机型搭载六轴协作机器人,实现从取杯到递送的全流程自动化,占地面积小、出品效率高,适配连锁咖啡店、社区咖啡角等商用场景;家用机型则与全屋智能联动,融入厨房生态,实现多设备协同操作,契合智能家居发展趋势。此外,2026年已发布的《咖啡场景化消费促进指导意见》,提出“社区咖啡角设备配置标准”,要求常住人口超5万人的新建住宅小区须按每千户不少于2台的标准预留全自动咖啡机电源与排水接口,预计带动2026年地产前装市场增量需求达12.6万台,进一步拓展咖啡机应用场景,同时教育部与人社部联合启动“智能厨电技师培养计划”,缓解高端设备安装调试人才缺口,支撑场景融合落地。

(四)设计&体验趋势:颜值与实用性兼顾,用户体验升级

-

外观设计简约化:极简北欧风、意式工业风成为主流,白色简约外观、小户型紧凑机身备受青睐,同时复古颜值机型持续走红,西屋、摩飞等品牌推出的复古款机型,兼顾颜值与性能,成为厨房装饰的重要组成部分。

-

体验优化升级:低噪音、节能低耗成为核心需求,2025年新版《家用和类似用途电器能效限定值及能效等级》正式将咖啡机纳入强制能效标识管理范围,一级能效门槛设定为待机功耗≤0.5瓦、单杯萃取综合能耗≤0.085千瓦时,同时《家用和类似用途咖啡机》国家标准明确了噪声控制要求,带有研磨功能机型的噪声值不大于80dB(A),无研磨功能机型的噪声值不大于65dB(A),在能耗管理上,要求关机后的功率不大于0.5W,有显示功能机型待机功率不大于1W,无显示功能机型待机功率不大于0.5W,做到省电又环保,双重标准推动行业平均能效水平与用户体验双重提升,2025年新增节能认证咖啡机型号达412款,同比增长63.5%;可拆卸模块化设计普及,大幅降低维修成本,用户可自行更换零件,无需整机更换;同时,低故障设计成为重点,商用客户对设备故障率容忍阈值从2023年的每月≤1.2次收紧至2025年的≤0.5次,推动品牌提升产品耐用性,广东佛山的智能化改造补贴政策也助力企业提升产品品质与体验。

-

高端机型高端化:万元级高端机型向“艺术品+专业设备”双重属性进化,在材质、工艺上持续升级,同时融入更多定制化功能,满足高端用户的个性化需求,德龙、优瑞等品牌主导该领域,产品溢价能力进一步提升。

四、价格、渠道、消费人群趋势

(一)价格趋势:均价上行,价格带分化加剧

-

整体均价持续上行:受消费升级、技术升级(AI智萃、核心部件升级)影响,行业整体均价稳步提升,不再单纯依靠低价内卷,用户更愿意为专业配置、智能功能、品牌口碑支付溢价,2023-2025年市场均价涨幅达21.0%,预计2026年仍将保持稳步上行态势,核心驱动力来自中高端机型份额的持续提升。

-

价格带分化明显:

-

千元入门级:以美的、苏泊尔、小熊、米家、柏翠等品牌为主,主打极致性价比,千元内即可入手基础款意式咖啡机,操作简单、出品稳定,主要服务于预算有限的新手、租房党、学生党,占据市场基础份额,这类品牌依托供应链优势,持续维持价格竞争力,挤压白牌市场。

-

2000-4000元:国货黄金赛道,咖博士、格米莱、百胜图等国产头部品牌为主力,凭借专业配置、高性价比挤压外资中端市场,同时外资品牌逐步降价下沉,该价格带竞争最为激烈,成为国产替代的核心战场,也是增速最快的价格带之一。

-

5000元+:外资高端护城河,德龙、飞利浦、优瑞等外资品牌主导,国产高端品牌逐步突破,其中咖博士H3机型在高端全自动领域实现突破,产品主打AI智能、专业萃取、高端设计,主要服务于高端咖啡爱好者、高收入家庭,增速最快,成为品牌溢价的核心来源。全球市场中,入门级机型价格约3500-7000元人民币,中端机型约7000-14000元,高端机型达14000元以上,中国市场国产入门机型价格略低,3000元起即可入手。

(二)渠道趋势:线上主导,线下体验升级,出口渠道拓宽

-

线上渠道:持续主导销售格局,2025年天猫、京东、抖音电商三大平台合计实现咖啡机销售额41.7亿元,占行业总量的62.0%,其中抖音电商增速最为迅猛,达86.3%,贡献销售额12.4亿元;京东以19.2亿元居首,天猫为10.1亿元,线上渠道的核心优势在于触达广泛、种草高效,小红书、抖音内容种草成为驱动购买的核心动力,爱好者社区影响力极强,同时DTC品牌依托线上渠道快速崛起,降低品牌推广成本。

-

线下渠道:呈现体验化升级趋势,不再以单纯销售为主,苏宁易购与居然之家联合开设的“咖啡生活体验专区”覆盖全国217家门店,2025年带动单店咖啡机品类平均月销达19.3台,远超传统家电卖场7.6台的均值;瑞幸、Manner等连锁咖啡品牌开设的“设备+豆+培训”一体化门店在2025年拓展至87家,带动B2C设备销售2.1亿元,成为新兴增量渠道;同时,线下高端体验店、商用B端直销、咖啡门店合作仍是高端机型与商用机型的核心渠道,主要用于展示专业性能、提升品牌调性。

-

出口渠道:受益于政策扶持持续拓宽,2025年商务部“跨境电商出海专项行动”向咖啡机品类倾斜资源,全年组织14场RCEP成员国专场云展会,带动行业对东盟出口额达9.7亿元,同比增长28.9%;同期,海关总署将全自动咖啡机纳入“出口申报前监管服务试点”,平均通关时效由原来的3.2天压缩至1.4天,且对RCEP成员国智能咖啡设备实施零关税通关便利化,出口信保公司对东南亚、中东市场承保额度上浮40%,推动2025年行业出口均价提升至2.18万美元/台,较2024年增长7.9%;2026年跨境电商出口退税办理时限将进一步压缩至3个工作日,叠加人民币跨境结算便利化试点扩围,预计2026年行业出口增速达26.5%,出口总额突破23.3亿美元,出海成为国产头部品牌的第二增长曲线。

(三)消费人群趋势:主力群体固化,下沉市场与细分人群扩容

-

核心主力人群:25-35岁一二线精致白领、居家办公人群仍是核心消费群体,这类人群消费能力较强,注重生活品质与咖啡口感,对智能功能、专业配置的需求较高,是中高端机型的核心购买者,同时也是咖啡文化普及的核心群体,推动全自动机型与半自动专业机型的需求增长。

-

下沉市场人群:三四线城市及以下下沉市场增速>一二线,2025年三四线城市增速达22.6%以上,成渝城市群等区域增速领跑,下沉市场人群注重性价比,主要选择千元级入门机型与2000-4000元国货高性价比机型,随着咖啡文化向下沉市场渗透,下沉市场成为行业新的增长极,也是国产大众品牌的核心发力领域。

-

细分人群扩容:咖啡爱好者、深度玩家群体持续扩大,推动半自动专业机型需求增长;租房党、学生党注重性价比与便携性,是千元级入门机型与便携式咖啡机的核心受众;高端咖啡爱好者、高收入家庭追求品质与品牌调性,支撑高端机型份额提升;同时,送礼人群推动高颜值、多功能机型需求,摩飞等品牌凭借网红属性,在送礼场景占据优势,细分人群的扩容推动产品向多元化、专业化迭代。

五、政策扶持与行业洗牌趋势(2026-2028)

(一)政策扶持:多维度赋能,推动行业高质量发展

中国咖啡机产业近年来持续获得多层次政策支持,已从早期零散的消费刺激措施,升级为覆盖技术创新、绿色制造、出口拓展与场景融合的系统性扶持体系。2025年,国家层面及地方共出台直接关联咖啡机产业发展的专项政策文件17项,较2024年的12项增长41.7%,其中由工信部牵头发布的《智能厨房电器技术升级专项行动(2025—2027年)》明确将“全自动咖啡机多模态人机交互系统”“高精度压力闭环萃取模块”列入首期重点攻关目录,并配套3.2亿元专项资金;财政部与税务总局联合实施的“智能小家电研发费用加计扣除新政”将咖啡机企业符合条件的研发支出加计扣除比例由120%提高至150%,2025年全行业因此减免企业所得税达4.86亿元,惠及九阳、小熊电器、苏泊尔等23家重点企业。

地方政策呈现高度协同性,广东佛山出台《小家电产业集群智能化改造补贴办法》,对咖啡机企业单条智能产线改造给予最高800万元补贴,2025年已有12家咖啡机企业获得补贴,累计补贴金额达3.6亿元,推动企业生产效率提升30%以上;浙江宁波设立咖啡机核心部件创新中心,配套专项研发资金,加速陶瓷磨豆器、高压泵等核心部件国产化进程;海关总署推出多项出口便利化政策,对RCEP成员国智能咖啡设备实施零关税通关,将全自动咖啡机纳入“出口申报前监管服务试点”,压缩通关时效,出口信保公司上调东南亚、中东市场承保额度,助力国产机型出海。此外,市场监管总局(国家标准委)发布《家用和类似用途咖啡机》(GB/T 46503—2025)国家标准,将于2026年5月1日正式实施,从通用性能、制作参数、用户体验、环保指标等多方面规范行业发展,提升产品质量水平,引导行业健康有序发展,同时方便消费者选购与使用,进一步推动行业向高质量发展转型。

(二)行业洗牌:劣汰优胜,头部集中趋势加剧

2026年是咖啡机行业结构优化、品牌洗牌的关键一年,洗牌核心逻辑围绕“技术、供应链、合规性”三大维度展开,纯贴牌、无自研技术、低端同质化的白牌品牌,以及不符合最新国家标准、能效标准的企业,生存空间将进一步被压缩,预计2026年底,行业存活品牌数量不足现有一半,行业资源将持续向有核心技术、完善供应链、强品牌影响力的头部企业集中。

洗牌趋势主要体现在三个方面:一是技术门槛提升,随着AI智萃、精准萃取等技术普及,以及国家强制性标准的实施,缺乏研发能力、无法实现技术迭代的企业将被淘汰,头部企业将持续加大研发投入,巩固技术优势;二是供应链竞争加剧,国产供应链的完善的企业凭借成本优势与交付效率,挤压中小品牌生存空间,广东顺德、佛山等产业集群的企业将进一步提升集中度;三是合规成本上升,能效标识管理、国家标准实施等要求,推动企业升级生产工艺、提升产品品质,部分实力薄弱的企业难以承担合规成本,逐步退出市场。

同时,洗牌过程中也将出现新的机遇,细分赛道(便携式咖啡机、复古颜值机型、高端专业机型)的精准定位品牌,以及具备出海能力、能够依托RCEP政策拓展海外市场的国产头部品牌,将实现逆势增长,进一步优化行业竞争格局。

六、未来3年(2026-2028)趋势预判

-

市场规模:中国咖啡机市场持续领跑全球,2027年零售额有望突破百亿规模,2028年预计达120-130亿元,年复合增速维持在15%-20%;全球市场2028年预计突破500亿美元,中国市场贡献全球增量的40%以上,家用场景渗透率持续提升,2028年家庭渗透率有望突破5%,逐步缩小与成熟市场的差距。

-

品牌格局:国产替代持续深化,2028年国产品牌整体市场份额有望超过外资品牌,达到55%以上;咖博士、格米莱等国产头部品牌将进一步巩固中端市场优势,同时向高端市场突破,逐步打破外资高端垄断;德龙、优瑞等外资品牌将坚守高端赛道,聚焦品牌溢价与技术壁垒,中端市场份额持续收缩;白牌品牌基本退出市场,细分赛道品牌维持稳定份额。

-

技术迭代:AI智萃、精准变压萃取、一体化磨豆机成为行业标配,核心部件国产化率突破80%,国产技术逐步实现对外资的替代;国家标准全面落地,行业产品质量与用户体验实现标准化提升,低噪音、节能低耗成为产品核心竞争力之一;物联网与场景融合持续深化,家用机型与全屋智能的联动更加紧密,商用机型自动化水平进一步提升。

-

渠道与出口:线上渠道仍为主导,抖音等短视频平台占比持续提升,线下体验店进一步扩容,形成“线上种草、线下体验”的协同格局;出海成为国产头部品牌的第二增长曲线,2028年中国咖啡机出口总额有望突破35亿美元,出口市场从东南亚、RCEP成员国向欧洲、北美延伸,出口产品从性价比机型向中高端智能机型升级。

-

消费需求:消费者对咖啡品质的需求持续提升,专业配置、智能功能、颜值设计成为核心选购因素,价格敏感度逐步降低;下沉市场与细分人群持续扩容,推动产品向多元化、个性化迭代,便携式、复古款、定制化机型需求持续增长,咖啡文化进一步普及,“在家自制好咖啡”成为主流生活方式。

评论