【推荐】2025动力电池市场发展现状技术趋势及产业链上中下游分析报告|附下载

锋行链盟推荐阅读

以下是内容详情

一、 技术路线:三元锂、磷酸铁锂与固态电池的竞合格局

当前动力电池市场呈现“磷酸铁锂主导、三元锂高端化、固态电池突破”的多元化技术路线并存局面。

-

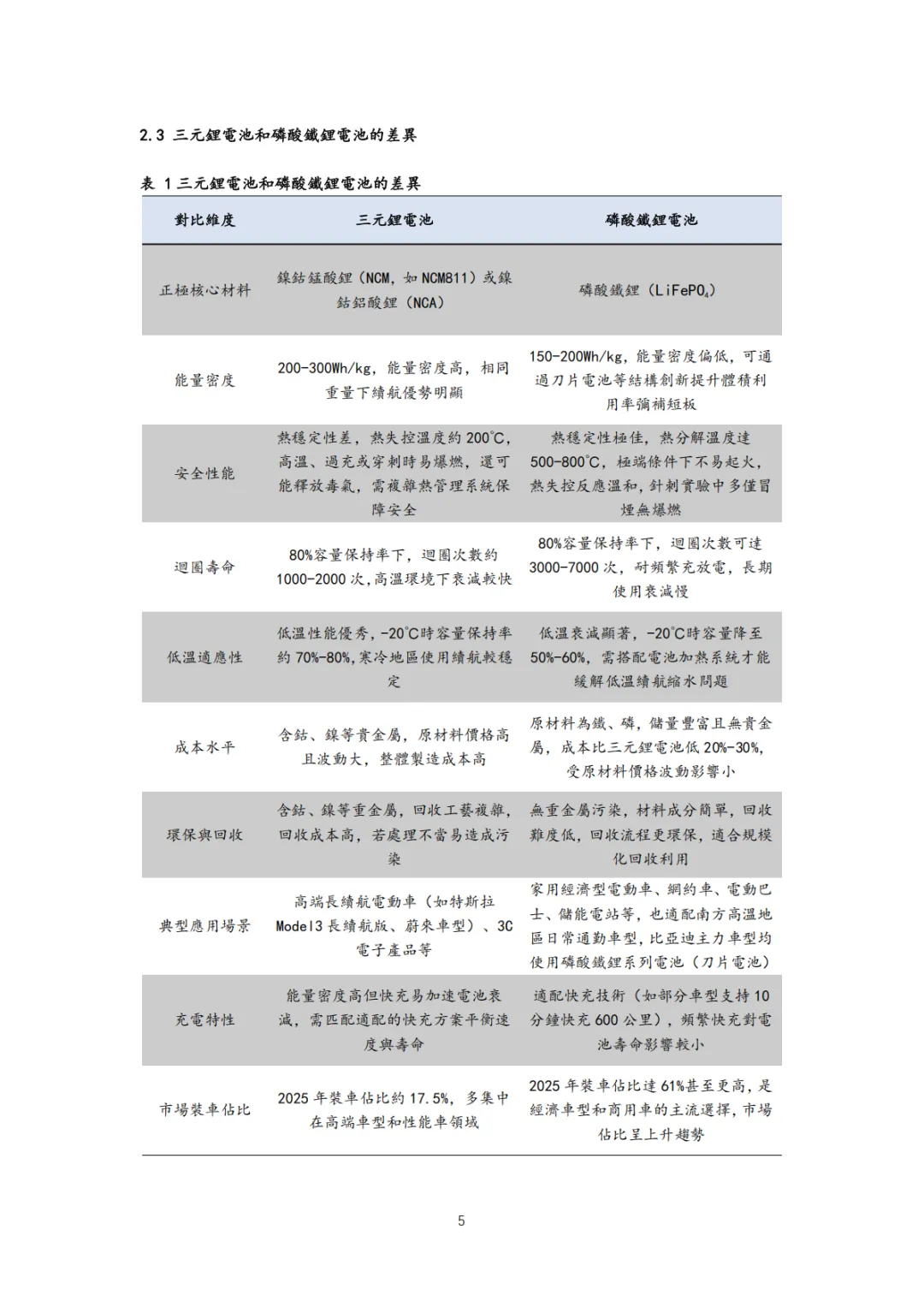

磷酸铁锂(LFP)成为市场绝对主流:报告显示,2025年磷酸铁锂电池装车占比高达61%,远超三元锂电池的17.5%。其核心优势在于高安全性(热分解温度500-800℃)、长循环寿命(3000-7000次)和低成本(比三元锂低20%-30%),使其成为经济型电动车、商用车辆及储能电站的首选。比亚迪的“刀片电池”等结构创新进一步提升了其体积利用率,弥补了能量密度(150-200Wh/kg)的短板。

-

三元锂电池(NCM/NCA)聚焦高端性能:三元锂电池凭借高能量密度(200-300Wh/kg)和优异的低温性能(-20℃容量保持率70%-80%),在高端长续航电动车领域占据重要地位。但其热稳定性较差、成本高且含钴镍等贵金属,回收工艺复杂。技术发展正朝着“高镍化”(如NCM811)以追求更高能量密度,同时对热管理系统提出更高要求。

-

固态电池是下一代技术方向:报告重点分析了半固态和全固态电池的技术演进。

-

半固态电池:已进入量产落地期。它通过引入固态电解质并保留≤10%的液态电解液,在安全性(热失控风险降低90%以上)和能量密度(300-450Wh/kg)上取得平衡。2025年,蜂巢能源、孚能科技等企业已实现GWh级出货或产线投产,并配套蔚来、上汽等车企,实测续航超1000公里。

-

全固态电池:被视为终极目标,使用100%固态电解质,理论能量密度可突破500Wh/kg,安全性极高。但目前面临材料(如硫化物电解质对水氧敏感)、成本(为传统锂电的5-10倍)和量产工艺(中试良品率仅40%-50%)等多重挑战。产业预计2027年实现小规模量产,2030年较大规模出货。

二、 产业链:从上游资源到下游回收的完整生态

报告清晰地勾勒出动力电池从原材料到回收再利用的完整产业链。

-

上游资源与材料:是成本核心。涉及锂、钴、镍、锰等关键矿产(如赣锋锂业、天齐锂业)以及正极、负极、电解液、隔膜等核心材料(如中伟新材、星源材质)的供应。中国企业在全球锂资源布局和材料制造方面占据重要地位。

-

中游核心制造与集成:技术最密集的环节。包括电芯制造、模组与电池包(Pack)封装,以及电池管理系统(BMS)研发。宁德时代和比亚迪是绝对的全球龙头,2025年1-9月两者合计市场份额超过54%。它们通过CTP(无模组)、刀片电池、CTB(电芯到底盘)等集成化技术创新,构建了强大的竞争壁垒。

-

下游应用与回收:应用以新能源汽车(占比超90%)为主,并快速向储能、电动船舶等场景拓展。电池回收构成产业闭环,头部车企如比亚迪、宝马已通过自建或合作方式构建回收体系,将退役电池梯次利用或拆解再生,提取锂、钴等金属资源回用至上游。

三、 市场格局:中国主导全球,集中度持续提升

全球动力电池市场呈现高速增长和中国企业主导的鲜明特征。

-

行业高速扩张:2017-2024年,全球动力电池装机量复合年增长率高达47.6%,从59GWh激增至901GWh。2025年1-9月装机量已达812GWh,同比增长34.7%,接近2024年全年水平。

-

中国军团强势领跑:2025年1-9月,宁德时代以36.6% 的全球市场份额稳居第一,比亚迪以45.6% 的高增速将份额提升至17.9%,位列第二。中创新航、国轩高科、亿纬锂能、蜂巢能源等中国企业增速均超40%,市场份额同步提升。相比之下,LG新能源、三星SDI等日韩企业增速放缓或下滑,中国企业的全球竞争力持续强化。

四、 未来趋势与政策驱动

-

固态电池产业化加速:政策与市场双重驱动。中国已将固态电池列为能源装备高质量发展和新型储能制造业的重点攻关方向,并出台针对搭载固态/半固态电池车型的差异化补贴政策(全固态补3万元/辆,半固态补1.5万元/辆)。EV Tank预测,全球固态+半固态电池出货量将从2026年的34GWh猛增至2030年的614GWh。

-

技术持续迭代与成本下降:磷酸铁锂凭借成本和安全优势,市场份额有望进一步巩固。三元锂将通过高镍、无钴化等技术优化性能与成本。半固态电池作为过渡路线将快速渗透高端市场,而全固态电池的长期突破将重塑产业格局。

-

产业链垂直整合与全球化布局:头部企业如宁德时代、比亚迪不断加强从上游资源到下游回收的产业链控制力。同时,中国企业加速海外建厂(如亿纬锂能在匈牙利、马来西亚布局),以应对本地化供应需求和地缘政治风险。

总结:当前动力电池产业正处于技术快速迭代、市场格局重塑的关键期。磷酸铁锂凭借综合性价比主导当前市场,而固态电池代表未来方向。中国已建立起从上游资源、中游制造到下游应用的完整产业链优势,并在全球市场中占据绝对主导地位。未来,技术创新、成本控制、资源保障和回收利用将是产业持续健康发展的核心命题。

【锋行链盟】

锋行链盟一站式企业全周期赋能平台

已累计服务付费会员超 5000+,构建起高粘性、高价值的企业服务生态。依托由研究院、上市公司高管、创始人、投资人、券商投行、高校及政府机构组成的高端会员生态,为企业提供资源共享、专业人才对接、项目合作及港股 / 纳斯达克上市等全链条服务。

资源共享

汇聚企业、投资机构、政府部门、科研院所等核心资源,实现信息、渠道与机会互通。

项目合作与产业协同

提供产业链上下游匹配、技术合作、政企合作、园区落地、项目路演等合作机会。

专业化上市服务

由资深投行背景团队提供全流程上市辅导,助力企业登陆资本市场:

上市前期筹备

企业上市资质诊断、合规性梳理、财务规范指导、股权架构设计;

上市路径规划

结合企业实际情况,纳斯达克、香港联交所等多板块上市路径分析与选择建议;

中介机构对接

精准对接头部券商、知名律所、会计师事务所、保荐机构,降低沟通成本;

资本运作支持

涵盖上市融资、并购重组、再融资等全流程财务顾问服务,保障上市进程顺畅。

评论