8万内小车市场断崖失速,自主新能源“小车依赖症”何解?

2026年国内新能源汽车市场迎来深度调整,8 万以内入门级纯电小车赛道的断崖式失速。撑起自主新能源半壁江山的低价小车,多数销量腰斩,不仅暴露了细分市场的生存危机,更让潜藏的自主新能源“小车依赖症”爆发,也为深陷低价内卷的自主品牌敲响了转型警钟。

黄超

8万内/A00级市场暴跌

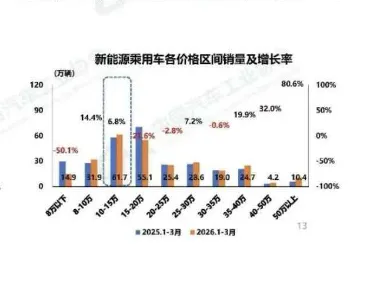

2026年一季度,8万元内入门新能源市场遭遇断崖式失速。

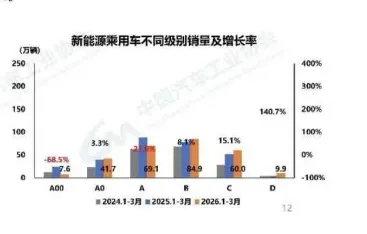

中国汽车工业协会一季度数据显示,2026年一季度,8万以内入门级新能源乘用车销量为14.9万辆,同比暴跌超过50%,跌幅超过市场大盘,同期,新能源乘用车国内销量182.2万辆,同比下滑26.7%;另一组数据显示,A00级新能源乘用车销量7.6万辆,同比下滑68.5%。

而在2025年一季度时,8万以下、A0、A00级新能源乘用车市场销量增速分别为138.6%、98.4%、74.5%。

一增一减之间,表明入门级的新能源市场,在今年的发展正面临重大挑战。具体到细分市场产品来看,三方终端数据显示,一季度在这一价格带中,宏光MINIEV、海鸥、奔腾小马、长安lumin、吉利星愿、吉利熊猫等主流A0/A00级爆款自主纯电车型销量,都出现30%-80%不等的同比下滑;

其中,A00级市场中的宏光MINIEV销量2.44万辆,同比下滑71.15%;比亚迪旗下的核心纯电小车海鸥销量也只有2.55万辆,同比下滑67%;还有奔腾小马销量9522辆,同比下滑57.16%;包括2025年的乘用车销量冠军,吉利星愿销量为5.71万辆,也有29.85%的同比下滑。

这样的表现也导致以上述入门小车为销量核心的自主品牌,在今年一季度的表现面临更大压力,自主新能源的“小车依赖症”隐患爆发。在国内市场中,自主新能源品牌对“入门级的纯电小车”有着强烈的依赖,依靠低价小车快速抢占新能源市场的份额,几乎是国内主流自主品牌发展新能源的必经之路。

2025年,吉利银河销量115万辆,其中吉利星愿+熊猫两款A0/A00级的纯电小车累计销量62.7万辆,销量占比超过50%;另一百万销量规模的五菱,宏光MINIEV、五菱缤果销量57.1万辆,占整体比重56.5%。销量创下新高达到16.2万辆的一汽奔腾,一款奔腾小马销量即达到11万辆,占比更达到67.9%。

而这种过于依赖入门级单一车型的销量结构,在市场骤冷时,显然给各自的品牌带来了的不小的冲击。今年一季度,即便背靠吉利汽车的吉利银河,累计销量为12.71万辆,同比下滑21%;上汽通用五菱销量7.1万辆,同比下滑53.76%;一汽奔腾销量1.66万辆,同比下滑32.16%。

多因素叠加 竞争加剧

对于今年一季度8万元以内新能源小车市场销量暴跌的根源,行业分析认为存在包括政策变动与需求透支等方面因素。一是2026年新能源车辆购置税恢复征收,带来整个新能源车消费的购置成本抬升。此前,就有车企内部人士明确对中车网表示,新能源购置税的重新征收对市场造成了一定影响。

而8万元内入门新能源车型的购车成本上升,更精准打击了价格敏感型的入门用户。另有车企管理层人士对中车网表示,在其看来,新能源购置税的重新开始征收,对市场的影响是越小越敏感,整体的影响变化趋势,短期还是看政策,长期看形势。

对此,国际智能运载科技协会秘书长张翔也向中车网分析到,购买8万以下的新能源产品的消费者,还以工薪阶层为主,对购车费用计算更加精细。因此,重新征收购置税,带来的成本提升,容易打消这部分消费者的购车想法。在2026年,购置一款8万元的新能源车将较2025年底多花4000元。

其次,2025年底购置税政策到期前,入门级消费需求已大规模前置释放,造成2026年开年市场需求真空,2025 年底购置税减免政策到期前,各大车企针对入门车型推出大规模终端促销,配合政策末班车的宣传引导,绝大多数有购车计划的入门用户,都选择在 2025 年四季度提前完成购车,以此享受减免红利。

这也更进一步影响今年以来入门级新能源车的消费,包括还有10万级车型价格下探挤压带来的竞争加剧等因素。

随着国内新能源市场的价格战深化,10万级主流A级车型终端价格早已完成下探,如比亚迪秦 PLUS,终端价格优惠后基本已经与A0/A00 级小车价格带高度重叠。这意味着消费者仅需多花数千元,就能买到空间、续航、配置、安全性更突出的A级新能源车型,直接分流了大量入门小车潜在用户。

为解“小车依赖症”以及摆脱对入门级赛道的依赖,此前,品牌与产品向上就已成为行业共识。但在实际的落地过程中,各家车企突围成效呈现极端分化,真正实现破局的品牌寥寥无几。仅有少数头部自主新能源,背靠凭借集团化资源优势,还能在10-20万级市场表现出一定竞争力。

共识向上突破,成效难显

更多还有五菱、奔腾等多数相对弱势或是长期深耕低价位的自主品牌,虽然在新能源转型开始后也启动了品牌向上的布局,却因核心技术储备不足、品牌溢价薄弱以及产品差异化缺失等因素,普遍未取得更多突破。以五菱为例,为实现品牌向上,上汽通用五菱此前已经进行过多轮尝试。

包括2023年推出的星光系列,星光搭载的是五菱的天舆架构,而据上汽通用五菱方面此前介绍,这一技术架构是用接近 3 年时间,累计投入了 近 20 亿的总体成本,打造全新原生新能源架构。而这一系列尽管先后推出五菱星光、星光S等多款面向主流市场的车型,但始终未能打开销量局面。

这也致使五菱品牌的销量依然高度依赖缤果、宏光MINIEV等入门车型拉动,其销量表现始终随着A00级市场的波动。还有如奔腾的探索,日推出的悦意序列在主流市场也面临艰难的破局之路。不过,值得一提的是,在自主新能源摆脱“小车依赖”各种尝试中,并非全数失败,颇具看点之一的是零跑汽车。

早期的零跑同样依靠 T03 这款入门小车打开市场,完成初期规模积累与用户认知建设,但与多数深陷低价内卷的品牌不同,零跑在完成规模积累后,快速推进全域自研技术体系建设,持续向 10-20 万级主流市场发力,推出 C11、C01、C10、C16 等多款中高端车型,快速完成产品矩阵升级与销量结构优化。

脱离了对“入门级”电动车的过度依赖,也让零跑汽车的发展有更强的“抗风险能力”。在今年一季度,零跑汽车累计销量达到11.02 万辆,依然逆势同比增长25.82%。

从行业趋势上来看,各个自主新能源对向上的探索还未停止。华境系列正成为五菱突破向上困境的新尝试。五菱试图通过借助华为在智能驾驶、智能座舱领域的核心技术优势,快速补齐产品力短板,打破自身低价标签。前不久,华境系列首车华境S正式亮相。但华境能否真正帮助五菱实现破局,依然充满未知数。

对于有着“小车依赖症”的自主新能源而言,向上突破并不是一个“外援”的助力就能轻易完全,依托华为攀登高端的品牌折戟的玩家不在少数。有新能源车企内部人士对中车网表示,向上的突破是一个品牌综合实力的完整体现,要求在技术研发、产业链、营销服务生态等方面实现全方位能力的提升。

参考零跑的转型案例以及行业细分市场的趋势,实际上也不难看出,谁能在2026年及未来的新一轮的市场竞争中,在向上的布局中真正打开局面,实现销量结构的优化,进而摆脱对单一低价的新能源小车的依赖,才有更充分的竞争力进入新一轮竞争,在愈发激烈的市场竞争中,抵御行业的波动冲击。

/END/

评论