苏州迟迟未出新政,市场到底在等什么?

前言:朋友们好呀,作为一名间歇性踌躇满志持续性懒惰症患者,我又活了。

1月份本来写好了年度市场复盘的稿子,结果年底事儿多耽搁了没发...一晃眼年都3月了,浅浅说下苏州当下的楼市现状和想法吧——

Part1:关于小阳春

进入房地产下行周期的第五个年头,老百姓也是苦资产缩水久矣。虽然市场对房价上涨的预期短期之内没有,但对于房价止跌的盼头,大概从来没有这么期待过。

而3月的小阳春正是 2026 年楼市定调的关键节点,这个节点下(决策层)的重大决策,基本能影响未来几个月的市场走向。

2025 年先扬后抑的成交曲线,差强人意,但 2026 年的形势,可比去年还要严峻。

为什么说今年开局更难?核心有三个原因,每一个都戳中要害——

1、春节滞后,3 月市场启动彻底不充分

2026 年除夕比 2025 年滞后了半个多月,直接导致市场对房地产的关注度也滞后起码半个月,留给开发商做市场预热、营销启动的时间被压得特别紧凑。

现在3月中了,市场现状是什么?除了个别房企线下跟贝壳做了聚焦合作,大部分房企根本没有大的营销动作,推广端更是乏善可陈。

3月份市场冷启动,已经几乎是板上钉钉的事实。

2、 网签数据滞后,3 月难出有效成绩单

新房网签本身就有滞后性,短则半个月,长则 1-2 个月。

开发商从做营销推广、吸引客户认购,到最终网签备案,整个流程走下来,2026 年 3 月份实实在在能出成绩单的时间,满打满算也就 2 周。

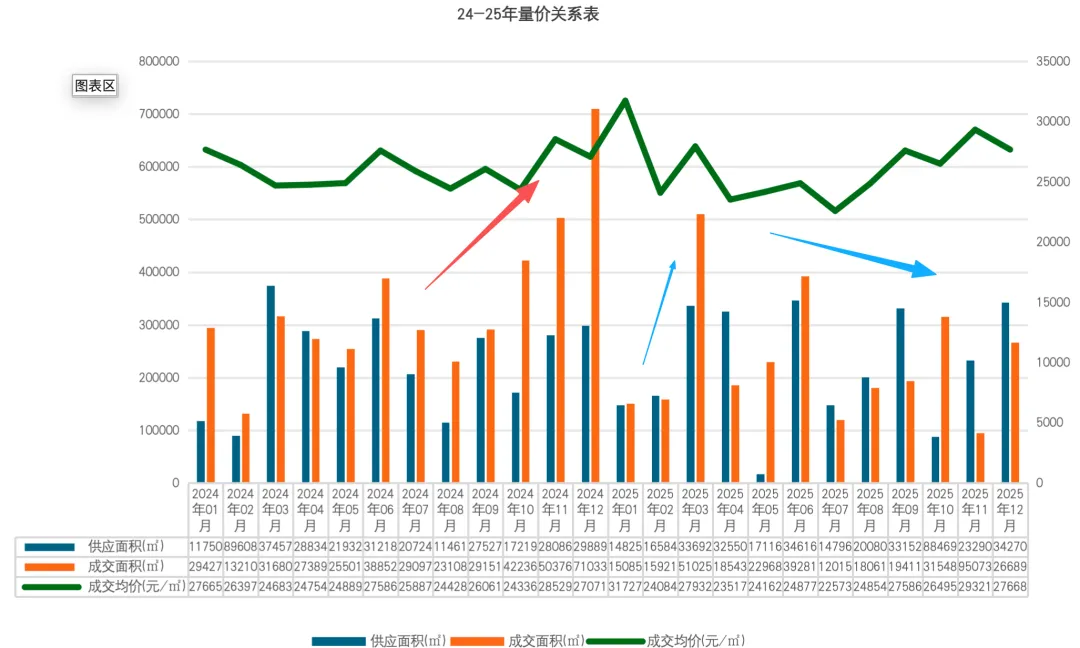

给大家一个参照,截止3月12日,苏州市网签数据2.5万方,同比25年3月成交数据的5%,,年度开累1-3月,苏州市网签数据30万方,同比25年成交数据65%,

这会给市场传递一个非常不好的信号——今年楼市没起来。

哪怕背后有客观原因,市场并不关心过程,他们只看结果,这种负面感知会需要用更高的代价和成本去消弭客户的观望情绪。

3、存量政策边际效益递减,新政策迟迟未出太意外

2025年3月底到期的契税补贴政策,实打实倒逼了一波观望客户,基本把当时的市场存量压榨完毕。

再结合25年3月政策到期后,决策层想硬刚市场后的惨败后果,按理说这些都能给决策层清晰的决策依据。

但今天都3月中了,苏州这边愣是没发布任何房地产扶持政策,这一点我是真的意外 —— 这类政策按理说早就制定完毕了。

实在不太理解,锁在抽屉里是为什么?

Part2:关于政策

地产营销人行业共识:首开必须卖好,哪怕花大代价,也要在市场上站稳脚跟。

这跟当下 3-4 月的楼市需要正反馈是一个道理,必须交作业,还要交漂亮的作业,启动信心,堪比黄金。

回顾 2025 年苏州的核心房地产政策,一共 5 点:

-

0.5% 购房补贴;

-

人才房票;

-

公积金贷款政策优化 + 利率下调;

-

拆迁安置补贴;

-

限售取消

往好了说是政策聚焦,提升动能,精准滴灌;往差了说就是政策保守,强度不够。

-

0.5% 购房补贴:说白了就是去年市场硬刚后的补救措施,市场立刻用 “躺平” 给出了反馈,结果政策收益大打折扣; -

人才房票 + 公积金优化:这两个政策本身门槛就高,园区高端市场的客户,组合贷 + 公积金贷款的占比也不到 20%,普通项目、非园区板块,这个比例只会更低,根本覆盖不了主流购房人群; -

拆迁安置补贴 :大部分回流到了二手房,也没给新房市场做贡献;

所以对于苏州的政策,我个人观点很明确:

应该扩大适配面,政策导向应从扩容性补充政策为主转向为财政税筹类普适性为主。普适性的政策才是核心,扩容性的政策只能当补充。

制定政策的原则就一个:尽快出、往狠了出、系统化的出,直接击穿购房者的观望情绪,让大家有 “不拿白不拿” 的获得感。

如果政策稀稀拉拉出,那市场反馈也只会稀稀拉拉,起不到提振作用反而激发消费者的损失厌恶。

随便举两个例子,大家就懂了:

✅ 同样是 3% 的契税补贴,由政府层面统一发布,传递的是救市的决心和立场。

但如果只是单个项目单独推出,市场只会解读为“房企要跑路了,急着降价回款”,效果天差地别。

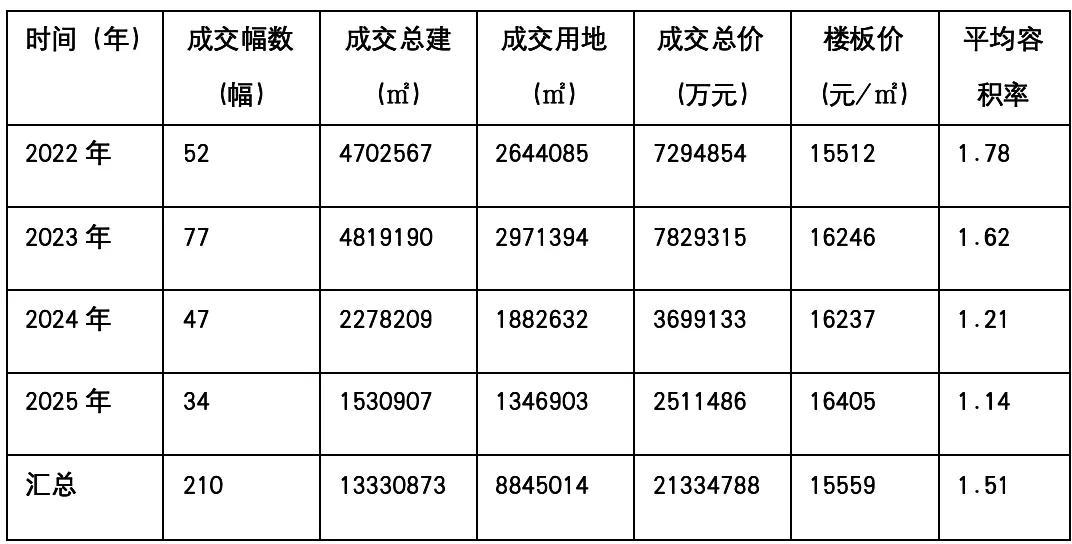

附:苏州房地产相关财政数据

✅ 2025 年 6 月至 2026 年 2 月,LPR 已经连续 9 个月没下调,金融机构对25年度10%BP幅度都认为过于保守和克制。

银行早就有了充足的喘息空间,而且当下内外部经济环境,完全有降息的条件。

讲真,那些当下愿意响应政策、敢出手买房的人,不该再被冠上 “韭菜” 的标签,市场需要的是实实在在的利好,来给购房者底气。

所谓政策底,则市场底。

Part3:关于预期

聊完政策和开局,再跟大家说说我对当下房地产现状的核心判断,不模棱两可。

直接说结论:楼市底部已经显现,房价企稳的天时地利人和,全都齐备了。

观点一:新房价格,分化是常态,上行是必然

我之前的文章里说过,新房整体价格曲线看似平稳,但把数据拆解开看,会发现一个很关键的点:

你真正想买的核心区域、新规范的新房,价格其实一直在平稳上涨;而那些折价出售的新房,大多是时代残余,遵循的还是二手房的定价逻辑。

未来一二手房的价格交集,一定会在某个节点彻底切割,房价稳定的锚点在二手房,而价格上行的通路,一定在新房。只要供给侧的老旧存量出清完毕,新房价格必然会进入上行通道。

观点二:二手房价格,交易量是核心锚点,筑底已成定局

如果说新房价格的结构性上涨是楼市稳定的诱因,那二手房的交易量,就是房价稳定的基石。

当下市场已经出现了几个关键的积极信号:

-

供应端:全国29个重点城市中,有20个城市二手房挂牌量出现下降,这背后是 “惜售” 情绪的出现,直接说明市场抛压在减轻; -

成交端:一二手房成交总数的剪刀差持续拉大,底部刚需房源成交非常旺盛,再加上新房市场刚需到首改板块的供应空白,会进一步挤压中端购买力向二手房市场释放。 -

价值端:二手房价格是一个幸存者偏差特别严重的区域,所以我们关注量价趋势的样本参考很重要,如果一味关注二十年老破小,那他永远是跌的。但是如果去关注市场5年期左右到次新的二手房房源,市场正在形成坚实的价格防御性壁垒,这是楼市筑底的重要标志。

有时候我会想,房价这几年的调整,或许正是顶层操盘的真正目的 ——

在这几年不温不火的棋局中,实现房价软着陆、挤掉市场泡沫的经济目标。

时至今日,城市的租金回报已经和边际融资成本接近匹配,房价企稳的供求、情绪、顶层决策等条件,其实都已经到位。

Part4:浅谈一下上海

最近很多人跟我谈“沪七条”的发布,有人解读为长三角利空,狭隘了。

抛开政策本身的框架解读,大家更该关注的是上海发布政策这个行为本身的意义。

2025年上海的楼市成绩单一点都不差,甚至可以说亮眼:新房成交规模同比+5%,二手房更是同比 + 15%。

上海是什么城市?是中国房地产规模和城市定位的标杆,某种程度上,它的政策走向就是国家意志的“嘴替”。

在自身市场表现不错的情况下发布新政,虹吸不是目的,只是结果,真正想说的释放明确的政策信号。

这跟楼市“求是”那篇的文章是一样的,给的是态度。

最后总结——

2026 年的楼市,开局难是事实,但也不用过度悲观。

苏州当下最缺的,是一剂够劲的政策 “强心针”,而市场本身,已经具备了企稳的基础。

对于购房者来说,当下不必再盲目观望,核心区域的优质房源,该出手时就出手。

顺便说一句,地产行业的周期性决定了,都是过客,没有牛人。

评论