2月先扬后抑,3月成本飓风--苯乙烯市场逻辑切换

导语

2月苯乙烯市场先涨后跌,节前供需转弱拖累价格回落,节后补涨但主港累库超预期施压。3月以来,市场逻辑彻底切换,当前市场焦点已完全转向中东地区局势的演变:若冲突持续,纯苯进口减量与国内装置检修、乙烯潜在断供形成“三重收缩”,有望支撑价格易涨难跌;若局势缓和,溢价回吐后市场将重归基本面,下游补货与去库节奏或限制跌幅。

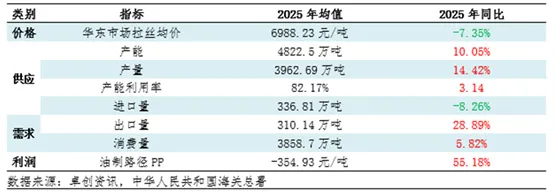

表1:2025年中国PP年度数据变化一览

价格:2025年PP价格震荡下跌

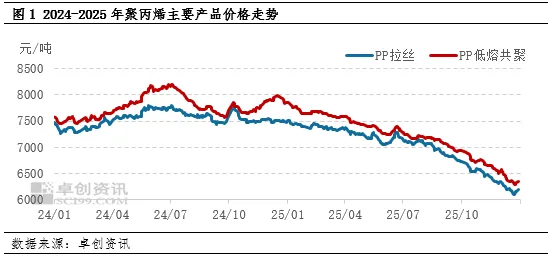

2025年PP市场价格整体呈现连续下跌的走势,价格重心不断下移。年内价格高点出现在1月初的7510元/吨,年内价格低点出现在12月下旬,跌至6100元/吨,PP拉丝市场年均价在6988.23元/吨,同比下跌7.35%。

年内行情来看,1-6月初国内PP市场受弱需求、强供应以及外围贸易战消息利空市场心态影响,价格承压下行。6月中旬起市场表现一改此前弱势,原油价格受中东地缘冲突提振涨幅明显,成本支撑下PP市场重心反弹,但随后原油地缘溢价快速回吐,成本支撑转弱。7月初“反内卷”宏观消息引发市场对供给端缩减预期,业者心态有所改善,然供需矛盾未有效缓解下,市场价格上行动力不足。后期随着政策预期降温,市场供需双弱格局主导,供应端压力持续增加,持货商让利出货意愿浓厚,而需求端下游工厂开工负荷相对稳定,但下游工厂“恐跌”情绪影响,原料采购维持刚需,实际需求释放有限。丙烷、原油价格下跌叠加PP期货震荡偏弱,进一步拖累市场信心,叠加上游生产企业持续控库,PP价格加速下跌。

供应:产量稳步增长 进口量持续收缩

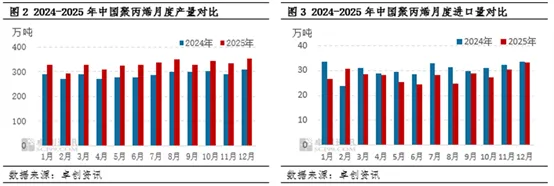

从国内产量来看,2025年PP行业保持产能持续扩张,年内新投产产能在470.5万吨,淘汰产能30万吨,总产能较2024年增加440.5万吨。随着新装置产能平稳释放,产量也保持稳步增长,2025年国内PP总产量达到3962.69万吨,同比增长14.42%,产能利用率在82.17%。

从进口量看,2025年PP进口贸易仍以近洋贸易为主,在国内美金价格延续洼地背景下多数贸易伙伴进口体量延续收缩趋势,2025年全年进口量在336.81万吨,同比下降8.26%。供应压力持续增加,对PP市场压制较强。

需求:消费保持稳健增长 需求增速不及供应增速

从内需来看,近五年国内PP消费量温和复苏,但增速维持偏低水平。近五年平均消费增长率在5.73%,2025年国内PP下游消费量为3858.7万吨,同比增长5.82个百分点,整体增速不及供应端增幅,国内PP需求正处于“传统领域增长乏力,新兴领域增速较高但体量较小”的格局中,内需支撑力度不强。从下游主要行业表现来看,塑编行业开工负荷仍处于近五年偏低水平;BOPP行业上半年订单偏弱,开工负荷整体偏低,但随着节前以及旺季需求支撑,下半年BOPP行业开工负荷逐步提升至近五年同期高位;家电、汽车行业受益于去年基数相对低位,上半年整体表现尚可,但进入下半年后,受去年同期高基数影响,家电、汽车行业增速明显放缓,季节性刚需维持,叠加“双十一”、海外圣诞节、春节等节假日需求,小家电、物流包装以及各类商品包装需求环比改善,但在价格低位下,下游多根据订单情况刚需补货,需求对市场整体支撑一般。

从外需来看,近年来我国PP出口量整体呈现爆发式增长,近五年平均增速达67.21%,成为缓解国内供应过剩矛盾的主要路径,2025年我国PP全年出口量或达到310.14万吨,同比增幅28.89%。需求整体增长趋势向好,但需求增速不及供应增速,对价格提振力度不足。

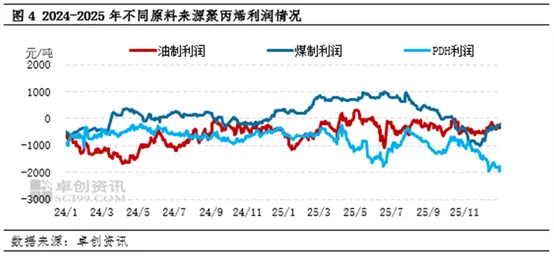

盈利:油制PP亏损减少 煤制PP毛利维持正值

2025年油制PP多数时间段仍处于亏损状态,但亏损幅度同比缩窄。年内原油价格重心低位震荡后下跌, PP价格虽也有下跌,但跌幅小于油制成本跌幅,油制PP毛利同比修复。2025年油制PP平均毛利在-354.93元/吨,较2024年同期提升55.18%。2025年煤制PP毛利表现相对较好。年内国内动力煤价格跌后小涨,受此影响煤制PP成本先弱后强,支撑煤制PP企业盈利多数时间段内维持正值。据卓创资讯统计,2025年煤制PP平均毛利为336.89元/吨,煤制PP毛利年内涨幅最大。PDH制PP毛利延续亏损。受中美贸易战影响,丙烷价格阶段性上涨,但全年来看丙烷价格重心下移,PDH制PP成本同比下跌,成本支撑走弱, 2025年PDH制PP平均毛利在-899.15元/吨,较2024年同期下跌322.97元/吨,跌幅56.05%。

2026年预测:供强需弱格局难改 价格重心或将继续下移

2026年PP市场在供强需弱格局下,价格重心或继续下移。成本方面来看,基于缓慢降息、经济软着陆的宏观预期,叠加供应端累库偏强预期,预计2026年原油延续偏弱走势,对PP市场支撑不足,但成本低位运行,生产企业利润修复,开工刚需增强。供应方面,2026年国内仍有多套新装置投产,计划新增产能565万吨,同比增幅11.72%;产量在大产能基数与开工刚需增强的影响下或将增长至4272万吨附近。投产时间点方面,上半年新投装置相对较少,三、四季度较为集中。需求方面,“十五五”期间,经济增长动力将由房地产切换至高科技制造业,扩内需政策更加注重提振国内消费和私人部门信心,政策端更倾向于精准且结构性的支持,基于此预计2026年PP下游传统制造业需求增速放缓,新兴需求带动消费增长,同时终端行业不断开拓海外市场来缓解国内过剩压力。

2026年PP市场价格或呈现“M”型走势,PP市场价格底部区间震荡为主,寻求阶段性反弹。全年高点或将出现3-4月、9-10月份。3-4月下游春节后集中采购的可能性增加,叠加新投产几乎处于真空期,支撑PP市场上行;9-10月份上涨主要受政策向好预期及传统需求旺季的提振,但难抵消产能带来的压力,反弹空间有限。全年低点或会出现在2月及7月。受春节假期影响,下游终端多处于节假停工状态,原料采购趋少,需求弱势下,价格重心继续下移;7月份的低点基于传统需求淡季的考量,但考虑到生产企业检修也进入旺季,因此下跌幅度略小。

文|齐杰

来源|卓创资讯

点击

阅读原文

查看更多塑料资讯

评论