失眠药市场,即将爆发

作者 | 草履虫

编辑 | 郑瑶

中国失眠药市场,来到大药诞生前夜?

01

01

01

半年批了两款新药

中国失眠市场变了

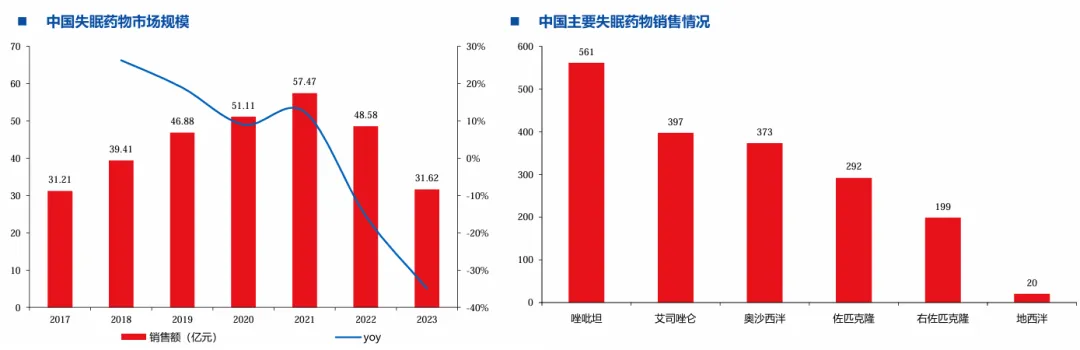

据华创证券研报,中国存在失眠症状的人群比例约为16.8%,对应人群规模已超2亿;但直到2023年11月地达西尼上市之前,国内上一款失眠新药还要追溯到2007年的右佐匹克隆。

到了2023年,中国失眠治疗药物院内市场规模也只有31.62亿元(图1)。

用药需求长期未得到满足。

过去十多年,中国失眠药市场还是老药维持基本盘,艾司唑仑、唑吡坦、佐匹克隆这些产品足够成熟且价格低廉。

2023年-2025年,京新药业的地达西尼先把“国内近二十年首个失眠创新药”这道口子撕开;随后,卫材的莱博雷生和先声药业合作引进的达利雷生又在2025年先后获批,把DORA正式带入中国。

这两款DORA在半年内相继落地,中国失眠药市场彻底变了。

图1.中国失眠药市场规模和中国主要失眠药销售情况

图片来源:华创证券研报

02

02

02

老药退潮

失眠药赛道一度是一个长期被老药锁住的赛道。

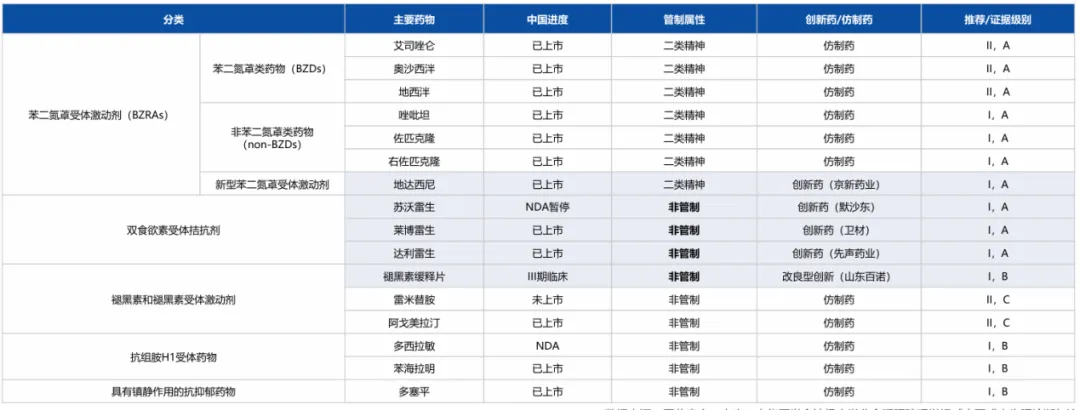

当前临床可用的失眠药主要包括巴比妥类、苯二氮卓类(BZDs)、非苯二氮卓类(Z-drugs)、褪黑素受体激动剂、具有催眠作用的抗抑郁药,以及近年来出现的食欲素受体拮抗剂(DORA)(图2)。

其中,最早一代的巴比妥类药物,以苯巴比妥为代表,镇静催眠作用明确,但成瘾性强、安全窗窄,还存在呼吸抑制风险。这类药物在临床上已基本退出主流。

BZDs起效快、诱导睡眠能力强,对入睡困难患者尤为有效,因此长期占据一线位置。但这类药物非选择性作用于GABAA受体多个α亚基,同时半衰期普遍较长,始终存在日间嗜睡、认知影响、依赖、戒断以及反跳性失眠等残留效应。

图2.中国失眠创新药研发情况

图片来源:华创证券研报

随后出现的Z-drugs提高了对α1亚基的选择性,降低了对其他亚基的影响,因此在残留效应和安全性上有所改善。但这一代药物仍然是通过增强GABA介导的神经抑制来发挥作用。因此,其疗效更多体现在短期,临床通常不建议长期连续使用。

此外,褪黑素受体激动剂如雷美替胺、阿戈美拉汀等,通过作用于MT1和MT2受体调节昼夜节律,更适用于时差紊乱或节律性睡眠障碍。这类药物的优势在于安全性较好,但对典型慢性失眠患者的疗效相对温和,难以成为主流治疗方案。

另一类具有催眠作用的抗抑郁药更多是“借用”其镇静副作用来改善睡眠,适用于特定人群(如伴随情绪障碍的患者)。适应症和使用场景都较为有限。

传统失眠药大多围绕“镇静中枢”展开,要么通过增强抑制性神经传导,要么通过间接镇静效应来帮助入睡。这种机制在短期内有效,但在长期管理层面始终存在疗效与耐受性、安全性之间的权衡。

这也是为什么失眠问题会长期停留在一个“大需求、小市场”的状态。

03

03

03

新药抢位

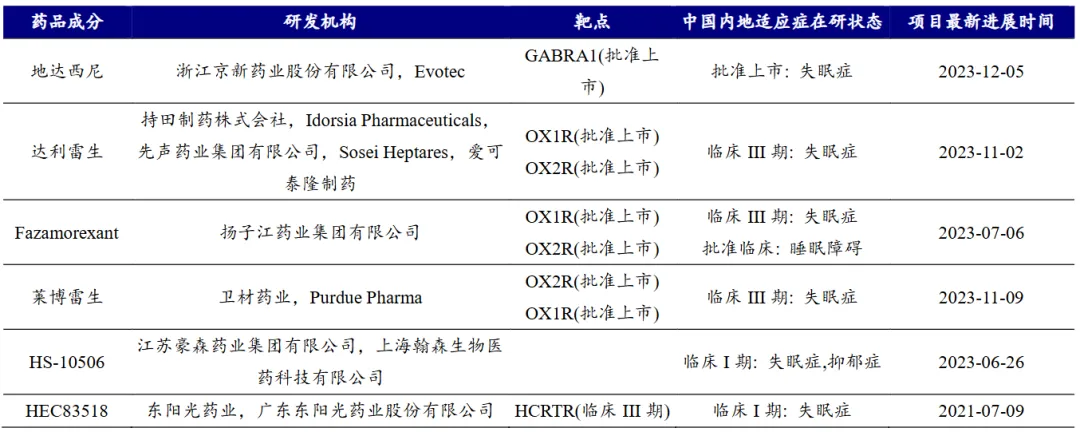

当前中国失眠创新药真正有代表性的方向,主要就是两条:一条是对传统BZRAs做深度优化的新型苯二氮䓬受体激动剂,代表产品是地达西尼;另一条是双重食欲素受体拮抗剂DORA,代表产品是莱博雷生和达利雷生(图3)。

图3.国内在研失眠创新药管线

图片来源:开源证券研报

地达西尼属于新型GABAA受体部分激动剂,能够选择性作用于GABAA受体α1亚基,尽量避免传统苯二氮卓类药物作用于其他α亚基所带来的不良影响;同时,其作为部分激动剂,对GABAA受体介导的抑制性信号增强更为温和,有助于在夜间催眠与次日清醒之间取得更好的平衡,减少思睡、疲劳和认知功能减退等日间残留效应;另外,地达西尼主要通过黄素单加氧酶(FMO)代谢,不同于多数经CYP450酶代谢的临床药物,因此潜在药物相互作用风险更低。

商业化层面,地达西尼在2024年进入国家医保目录,医保后日费用为13.88元,其国内销售峰值预测上调至15.6亿元。截至2025年6月30日,地达西尼累计医院覆盖达到1500多家,2025年上半年实现营业收入5500万元。对京新来说,地达西尼走的是一条比较稳的路,借医保打开院内基本盘,借医生对GABA路径的熟悉度推动替代升级。

重食欲素受体拮抗剂(DORA)则通过阻断促进觉醒的食欲素神经肽(食欲素A和食欲素B)与其受体的结合,在不改变睡眠结构的前提下,帮助患者入睡和保持睡眠,其嗜睡发生率低,有效提高次日日间功能,且可长期使用,截至目前未发现成瘾性数据。

其中,卫材的莱博雷生于2025年5月27日获NMPA批准上市,成为国内首个上市的DORA。莱博雷生通过竞争性结合OX1R和OX2R,调节睡眠—觉醒节律,用于治疗成人失眠症,尤其适用于入睡困难和睡眠维持困难患者。对中国市场来说,莱博雷生的获批意味着中国第一次有一款真正代表食欲素机制的产品站到了台前。从全球层面看,莱博雷生在2025年全年收入477亿日元,同比增长18%。随着在中国的商业化进程推进,其销售额有望进一步增长。

达利雷生和莱博雷生同属DORA,先声与Idorsia早在2022年11月就达利雷生达成大中华区独家开发和商业化合作,交易包括5000万美元一次性付款以及后续里程碑和特许权使用费。达利雷生于2025年6月获NMPA批准上市后,迅速推进线上市场开发,并于9月完成电商首发。据Idorsia财报显示,达利雷生2025年销量强劲增长,实现翻倍,公司去年的总收入达到了2.21亿瑞士法郎。在中国,达利雷生依托先声药业在神经领域强大的销售网络与深厚的市场基础,有望在未来数年的市场空窗期内迅速抢占先机,赢品牌建设与市场认知战略机遇期。

04

04

04

大药前夜

当前中国失眠赛道需求端并不缺,供给端也开始出现升级,但从产品上市走到稳定放量,中间这段路还没有真正跑通。

过去失眠药市场之所以长期呈现“大人群、小市场”的特征,核心在于可持续用药的产品供给不足。

传统药物能够解决部分短期症状,但在长期使用、安全性、和依从性上都有比较明确的边界。患者虽然普遍存在需求,却未必会形成长期、稳定的处方转化,市场自然也就很难被有效放大。

地达西尼、莱博雷生和达利雷生相继落地,改变了市场的转化基础。地达西尼代表的是对传统GABA机制的优化,莱博雷生和达利雷生则把DORA正式带入中国市场。

对行业来说,这意义着失眠治疗第一次出现了更适合长期管理的新选项,也让市场开始具备从短期对症用药向持续睡眠管理过渡的可能。

但从商业化角度看,决定一款产品能否往“大药”方向走,拼的是临床价值和商业资源。

卫材的优势在于先发,莱博雷生作为国内首个DORA,天然更容易建立初始认知;先声则强调本土执行和商业效率;而Idorsia近一年围绕达利雷生开展的围绝经期女性失眠、夜尿等适应症亚组数据的发布,也说明DORA未来未必只是一个泛化的“失眠药”,可能向更细分的适应症方向延展。

因此,失眠赛道的竞争,不会只停留在“谁先获批、谁先上市”这一层面,而会逐步转向谁能更早建立起清晰的人群定位和稳定的临床认知。所以,中国失眠药赛道已经进入新阶段,但距离真正意义上的“大药兑现”还有一段距离。

对这个行业来说,接下来更值得关注的,是谁能先把产品从改善失眠症状推进到承接长期睡眠管理需求。这一步如果跑通,失眠药市场的空间才会被真正打开。

参考资料:

[1]华创证券研报

[2]开源证券研报

[3]https://mp.weixin.qq.com/s/ezJAuoxntvZEZ9LOBivdmA

[4]https://www.simcere.com/news/detail.aspx?mtt=1510

内容沟通:Xinmeitizhongxin-

商务合作:13810647732

评论