海峡阴影下的市场,与长期的黎明

在高通胀压力下,美联储不得不维持极高利率。

如果国债就能给你10%的无风险收益,甚至一些理财产品能给到12%、13%,

那么一个年化增长14%、但波动巨大的股票资产,还剩多少吸引力?

不过,在我看来,只要德黑兰仍能维持对国内的有效控制,就有动力延长冲突周期:

一方面通过高油价对美国形成压力,另一方面试图迫使美国在更有利于伊朗的条件下进入谈判——尤其是在中期选举临近的背景下。

回到投资策略,我们对纳指的看法并未改变:

在保持高仓位的同时,保留一定比例的现金。

需要强调的是:现金的意义,并不是“等待加仓”,而是用于应对一种更艰难的情形——

假设经济在低位徘徊长达5年,市场持续阴跌,纳指从26000点开始,每年下跌约10%,一路滑落至15000点。

在这样的环境下,你真的还能坚定地满仓持有吗?

但历史同样告诉我们,风暴之后,终有晴空。

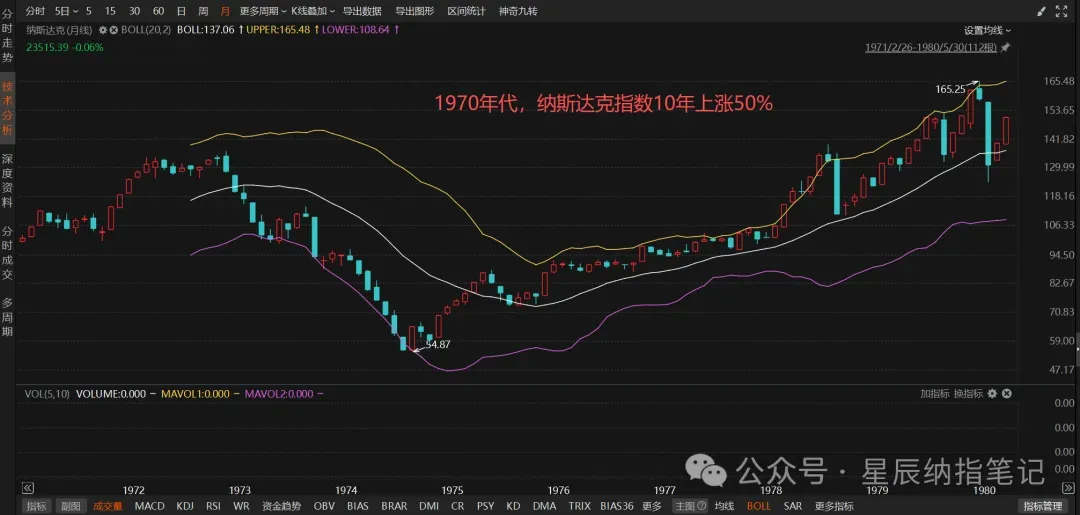

在经历了整个70年代的滞涨之后,美股迎来了长达20年的超级牛市——从1974年的低点到2000年,纳指累计上涨近100倍。

即便宏观周期充满不确定性,推动时代前进的力量,依然清晰可见。

对比来看,英伟达最新财年收入为2159亿美元,这意味着如果该目标实现,未来两年收入规模将接近5倍增长。

随着新一代应用形态逐渐出现——无论是更先进的模型,还是AI Agent等系统——AI重塑生产力的路径,已经逐渐清晰。当前的算力供给,尚且只能支撑基础文本类应用;真正的大规模、高强度应用,仍然依赖巨额资本开支。

即便短期内宏观环境会对科技巨头与政府支出形成扰动,从长期来看,科技巨头仍然会因为害怕落后于时代而保持开支,各国政府依然会担心算力国力弱于外国而巨额投入。这依然是一条确定性极强的需求曲线。

未来已来,而且,势不可挡。

评论