实践研究:“十五五”商业银行战略客户营销FTP模式新思考

本文基于2009—2024年某银行FTP(Funds Transfer Pricing,资金转移定价)考核的实践经验,统筹发展与安全,以问题为导向,聚焦当前 FTP定价体系在服务战略客户过程中暴露的三大核心缺失,即客户进退特性的忽视、经济周期关联的脱节、战略客户综合收益的遗漏,提出“十五五”期间商业银行对FTP定价体系的深化重构建议,即通过 FTP机制设计,引导商业银行从“规模情结”转向“质量优先”,切实提升金融服务现代化产业体系的能力。

FTP体系亟须改进的三大核心领域

FTP本质上是商业银行内部资金中心与业务经营单位按照特定规则进行全额资金有偿转移的经营管理机制,通常用于核算资金成本或收益。FTP作为主观性较强的内部资金定价机制,其科学性并非源于公式本身,而在于是否与“客户特性、经济周期、长期战略”等客观现实相结合。现有FTP体系在服务中小客户方面表现出较强适配性,但在指导战略客户业务时有三大结构性问题亟须解决。

一是必须高度重视客户进退特性的本质差异。

现有FTP体系隐含一个理想化假设,即在一个考核周期内,银行可在不同客户群体间自由进出。然而,战略客户与高风险客户在“进退难度”上存在根本性反差,导致资源配置出现严重短视化。

战略客户“难进,易出”,战略大客户(如大型制造集团、能源企业)合作门槛极高,需长期投入资源进行关系铺垫、系统对接与服务嵌入,方能成为主办行。一旦确立合作,具备高度排他性,其他银行难以替代。然而,若因FTP定价导向主动退出某项业务(如财务公司存款),再行进入的成本将呈几何级增长,不仅需重新投入大量人力、物力,还可能永久丧失合作资格。

高风险客户“易进,难出”,客户合作门槛低,银行可快速拓展,但其稳定性极差。一旦他行提供更优利率或服务,客户极易流失。更关键的是,其抗风险能力弱,在经济下行期易出现资金链断裂,银行即便有“退出” 意愿,也往往因资产已形成不良而无法实现。

现有FTP体系未区分两类客户的进退逻辑,单纯以 “单笔业务收益”为导向,导致在客观上资源向“易进难出”的高定价客户倾斜,忽视“难进易出”的战略客户长期价值,实为“捡芝麻丢西瓜”的资源错配。

二是必须适应经济周期的风险定价逻辑。

FTP体系的另一致命缺陷,是未将“经济周期波动”纳入定价考量,忽视了战略客户与中小客户在不同周期下的抗风险能力差异,导致风险在经济调整期集中爆发。

在经济调整期,战略客户抗风险强,凭借规模优势、产业链整合能力与稳定现金流,展现出更强的韧性,不良率远低于行业平均水平。而高定价客户则风险集中,这些客户受市场需求萎缩、融资环境收紧影响,抗风险能力低,甚至在某些行业表现为弱或极弱,贷款不良率显著攀升。以某分行2018年风控数据为例,其问题贷款绝大部分集中于2009至2012年FTP激励下拓展的“高定价客户”。而同期战略客户贷款不良率几乎为零,成为资产质量的“压舱石”。

三是必须强化战略客户的综合价值核算。

现有FTP体系仅以“单笔业务收益” 衡量客户价值,未将“关联业务收益”与 “长期卡位价值”纳入核算,导致对战略客户的评估失真。一是关联业务收益。战略客户的价值不仅体现在存贷利差,更在于带动的中间业务生态链。如某集团财务公司存款虽FTP收益微薄,但通过该业务,主办银行获得了大规模结算手续费、下游经销商授信、跨境外汇交易等高收益业务。综合收益是单笔存款收益的数倍。然而, FTP体系仅核算存款“保本”状态,忽视关联收益,导致战略客户被误判为“低价值客户”。二是长期卡位价值,战略客户的合作本质是“安全导向下的长期卡位”。一旦因FTP定价退出某项基础业务,不仅丧失当前收益,更失去后续合作机会。

构建“战略导向+全周期”的FTP体系

定价原则上加入“客户特性+经济周期”维度

原有定价原则需拓展为五大原则,一是以长期发展战略为根本导向,聚焦战略客户卡位 ;二是兼顾市场价格短期波动与长期趋势;三是考虑资金供给的双向导向(存款 / 贷款);四是区分客户特性(战略客户“综合价值优先”,高定价客户“风险溢价优先”);五是纳入经济周期波动。

核算逻辑转型上从“单笔计价” 到“综合+全周期计价”

战略客户应建立“综合贡献度核算模型”,将负债、资产、中间业务、风险成本纳入统一测算,形成“客户综合收益”指标。例如某汽车集团可参考以下因素,负债贡献,财务公司存款带来资金稳定性与流动性节约;资产贡献,集团授信虽亏损,但带动下游经销商授信实现净收益;中间业务,结算、债券承销等带来可观手续费;零售业务,代发工资,信用卡业务、按揭业务等,风险节约,不良率低,显著降低拨备成本;综合收益远超单一业务经营状态。同时建议将“综合贡献度”与支行考核挂钩,对高贡献客户给予FTP优惠,激励开发与深化拓展。

针对高定价客户,强化“风险溢价+全周期回溯”,定价时设置差异化风险溢价;回溯时建立“多年期收益评估机制”,若实际损失超过预期风险溢价,则从当年FTP利润中扣减,倒逼支行重视长期风险。

引入“经济周期调节因子”,根据宏观经济景气度动态调整FTP,在下行期,战略客户存款FTP上浮、贷款FTP下浮;高定价客户贷款FTP上浮,统筹发展与安全。在上行期,适度收窄战略客户优惠,允许在风险可控下拓展中小客户。

动态调整机制上建立“数据驱动+实战反馈”的监测机制

季度监测,基于客户风险与收益数据,动态调整FTP价格。如某行业高定价客户不良率上升,可立即上调FTP利率,动态控制风险。

年度评估,组织营销与风控人员参与“FTP评估会”,收集反馈并优化规则。例如激励战略客户定期存款预算偏差容忍度,避免因资金流入过大不可控,导致评估考核负激励。

金融热点,一号掌控,关注视频号不迷路!

👆🏻👆🏻👆🏻

配套保障措施上确保体系落地

客户分层机制,制定“战略客户准入清单”,明确行业地位、营收规模、合作深度、抗风险能力等标准,实现资源精准投放。考核导向调整,在支行KPI(关键绩效指标)中加入“战略客户维护率”“长期综合收益增长率”等指标,权重不低于一定比例,扭转短期导向。责任追溯机制,建立“客户档案终身负责制”,对因FTP激励拓展的客户若后续出现不良,追溯前期团队责任,强化风险意识。

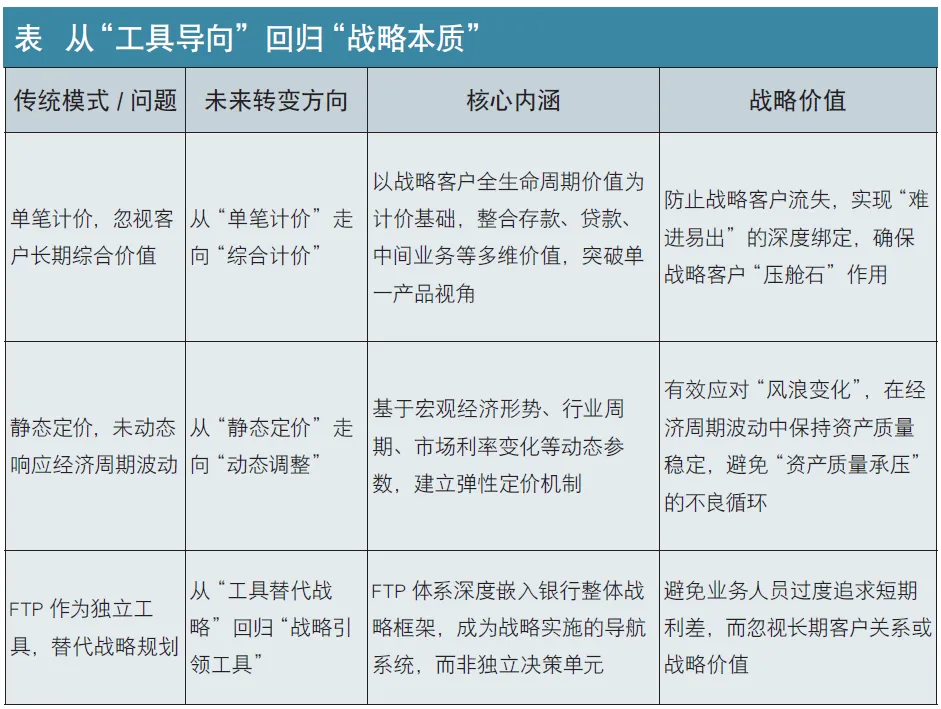

从“工具导向”回归“战略本质”

商业银行长期实践表明,若脱离客户特性、经济周期与长期价值,单纯追求短期FTP利润,终将陷入“战略客户流失、高定价客户风险爆发、资产质量承压”的不良循环。这要求“十五五”期间商业银行必须充分衔接战略导向与工具应用,让科学管理工具回归到服务战略的本质上来。银行如巨轮,战略客户是“压舱石”,FTP是“舵盘”。唯有将FTP体系与战略客户的“长期综合价值” 深度绑定,兼顾经济周期的“风浪变化”,才能统筹发展与安全。

审视战略客户需要拆解三大业务

为纠正FTP定价的片面性,需从负债、资产、中间业务三个维度重新拆解战略客户价值。

在资产业务方面,需认识到集团授信是“亏本的敲门砖”,产业链授信是“盈利的主体”。集团授信虽执行基准利率下浮,但却是开展下游经销商授信的前提。若因FTP亏损放弃集团授信,将导致整个产业链业务流失。现有体系需将“集团授信+产业链业务”捆绑核算,避免“因小失大”。

中间业务则是战略客户的“长期盈利蓝海”。代发债券、财务顾问、国际结算等高收益业务,均依赖于基础存贷关系的稳定。若因FTP定价放弃基础业务,中间业务将“皮之不存,毛将焉附”。

推进FTP体系革新,银行抓住那些“难进易出”的战略客户。这些战略客户获取难度大,一旦拥有,便能给银行带来稳定的收益与强大的市场竞争优势。通过深度绑定战略客户,提供个性化、综合化的金融服务,增强客户黏性,实现与客户的深度绑定,确保战略客户真正成为银行发展的“压舱石”。

回归战略本质需要改变三大模式

在计价模式上,单笔计价的方式犹如“只见树木,不见森林”,过于聚焦单次业务交易,却忽视了战略客户长期综合价值的挖掘。战略客户往往具有多元化的金融需求,涵盖存款、贷款、中间业务等多个领域,单笔计价难以全面评估客户给银行带来的整体收益,导致银行在资源配置上出现偏差,无法充分释放战略客户的潜在价值。

在定价机制方面,静态定价犹如在变幻莫测的海洋中设定固定航线,未能动态响应经济周期的波动。宏观经济形势的风云变幻、行业周期的起伏跌宕以及市场利率的频繁调整,都对银行的资金成本与收益产生深远影响。静态定价使得银行在面对市场变化时显得被动,难以灵活调整资金价格,导致在经济上行期可能错失收益机会,而在经济下行期则可能面临资产质量下滑、利润受损的风险。

此外,将FTP作为独立工具替代战略规划的做法,更是偏离了银行发展的正确航道。FTP体系本应是银行战略实施的有力工具,为战略决策提供精准的数据支持与方向指引。然而,当其脱离战略框架独立运作时,便如同失去罗盘的航船,在茫茫大海中盲目漂泊,无法形成统一的业务布局与发展方向,难以实现银行质量与规模、短期与长期的有机平衡。

革新定价体系需要实现三大转变

其一,从“单笔计价”走向“综合计价”。这要求银行以战略客户全生命周期价值为计价基础,全面整合存款、贷款、中间业务等多维价值,突破单一产品视角的局限。通过建立综合计价模型,深入分析战略客户在不同业务领域的贡献度,合理分配资源,实现银行与战略客户的互利共赢。例如,对于具有高潜力但当前业务规模较小的战略客户,可以给予一定的资源倾斜,助力其成长,从而在未来获取更为丰厚的回报。

其二,从“静态定价”走向“动态调整”。基于“十五五” 期间宏观经济形势、行业周期、市场利率变化等动态参数,建立弹性定价机制。这如同为航船配备了灵敏的感应系统,能够实时感知市场环境的变化,并迅速调整航线与航速。在经济繁荣期,适当提高资金价格,提升收益水平;在经济衰退期,降低资金成本,吸引优质客户,保持资产质量的稳定。通过动态定价,银行能够更好地适应市场变化,在经济周期的波动中始终保持竞争优势。

其三,从“工具替代战略”回归“战略引领工具”。将FTP 体系深度嵌入银行整体战略框架,使其成为战略实施的导航系统,而非独立决策单元。这意味着 FTP 体系要紧密围绕银行的战略目标,为业务发展提供精准的方向指引。例如,在银行实施转型发展战略时,FTP 体系可以通过调整资金价格,引导资源向新兴业务领域倾斜,促进业务结构的优化升级。通过战略引领工具,银行能够构建“质量与规模并重、短期与长期平衡”的业务格局,实现“长期效益累积最大化”的核心目标。

(郭琪为山东省商业集团财务公司副总经理,王军生为山东金融协会会员)

往期精彩内容回顾

海南农商行李晓刚:坚持“六向”推动为海南自贸港建设贡献更大金融力量

武汉金控总经理丁震:为科技强国建设贡献地方金控力量

孔庆龙:以“金融活水”滴灌乡村“文旅之花”

北银金科:为打造“数字京行”奋力前行

国海证券何春梅:走中国特色金融发展之路以证券行业高质量发展助力金融强国建设

评论